Je hebt misschien wel eens gehoord van de gouden regel in het leven:behandel anderen zoals je zelf behandeld wilt worden. Maar wist je dat er ook een gouden regel is voor boekhouden? In feite zijn er drie gouden boekhoudregels. En nee … een van hen behandelt uw accounts niet zoals u behandeld wilt worden.

Als u uw boeken up-to-date en nauwkeurig wilt houden, volgt u de drie basisregels van boekhouding.

Het is geen geheim dat de boekhoudwereld wordt gerund door bij- en afschrijvingen. Debet- en credits laten de wereld van een boek draaien.

Voordat we ingaan op de gouden principes van boekhouden, moet u alles wat met debet en credit te maken heeft opfrissen.

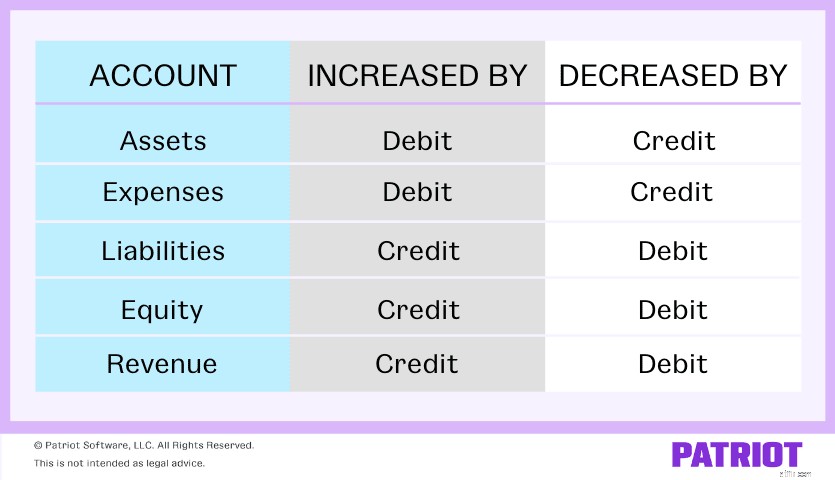

Debet en credit zijn gelijk maar tegengestelde boekingen in uw boekhouding. Bij- en afschrijvingen zijn van invloed op de vijf belangrijkste soorten rekeningen:

Een debet is een boeking aan de linkerkant van een rekening. Afschrijvingen verhogen een activa- of onkostenrekening en verlagen de eigen-, passief- of inkomstenrekeningen.

Een tegoed is een boeking aan de rechterkant van een rekening. Credits verhogen het eigen vermogen, de verplichtingen en de inkomstenrekeningen en verlagen de activa- en onkostenrekeningen.

U moet voor elke transactie bij- en afschrijvingen registreren.

De gouden boekhoudregels draaien ook om af- en bijschrijvingen. Bekijk de drie belangrijkste boekhoudregels:

Laten we ingaan op elk van de gouden regels van accounts, zullen we?

De regel van het debiteren van de ontvanger en het crediteren van de gever komt in het spel met persoonlijke rekeningen. Een persoonlijke rekening is een grootboekrekening die betrekking heeft op personen of organisaties.

Als u iets ontvangt, debiteert u de rekening. Als je iets geeft, crediteer dan de rekening.

Bekijk hieronder een paar voorbeelden van deze eerste gouden regel.

Stel dat u voor $ 1.000 aan goederen koopt van bedrijf ABC. In uw boeken moet u uw Aankooprekening debiteren en Bedrijf ABC crediteren. Omdat de gever, bedrijf ABC, goederen levert, moet u bedrijf ABC crediteren. Vervolgens moet u de ontvanger, uw Aankoopaccount, debiteren.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Account kopen | 1000 | |

| Te betalen rekeningen | 1000 |

Stel dat u $500 contant hebt betaald aan bedrijf ABC voor kantoorbenodigdheden. U moet de ontvanger debiteren en uw (de gever) Geldrekening crediteren.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Bevoorradingsaccount | 500 | |

| Geldrekening | 500 |

Gebruik voor echte accounts de tweede gouden regel. Echte rekeningen worden ook wel permanente rekeningen genoemd. Echte rekeningen sluiten niet aan het einde van het jaar. In plaats daarvan worden hun saldi overgedragen naar de volgende boekhoudperiode.

Een echte rekening kan een activarekening, een passivarekening of een vermogensrekening zijn. Echte rekeningen omvatten ook tegenactiva, passiva en eigenvermogensrekeningen.

Met een echte rekening, wanneer er iets in uw bedrijf komt (bijvoorbeeld een actief), debiteert u de rekening. Als er iets misgaat met uw bedrijf, crediteert u het account.

Laten we zeggen dat je meubels hebt gekocht voor $ 2500 in contanten. Debiteer uw Meubelrekening (wat er binnenkomt) en crediteer uw Geldrekening (wat eruit gaat).

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Meubelrekening | 2500 | |

| Geldrekening | 2500 |

De laatste gouden regel van de boekhouding gaat over nominale rekeningen. Een nominale rekening is een rekening die u aan het einde van elke boekhoudperiode sluit. Nominale rekeningen worden ook wel tijdelijke rekeningen genoemd. Tijdelijke of nominale rekeningen omvatten inkomsten, uitgaven en winst- en verliesrekeningen.

Met nominale rekeningen debiteert u de rekening als uw bedrijf een uitgave of verlies heeft. Crediteer de rekening als uw bedrijf inkomsten of winst moet boeken.

Stel dat u $ 3.000 aan goederen koopt van bedrijf XYZ. Om de transactie te registreren, moet u de kosten (aankoop $ 3.000) afschrijven en de inkomsten crediteren.

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| XX/XX/XXXX | Account kopen | 3000 | |

| Geldrekening | 3000 |

Stel dat u voor $ 1.700 aan goederen verkoopt aan bedrijf XYZ. U moet de inkomsten bijschrijven op uw Verkooprekening en de kosten debiteren.

| Datum | Account | Debet | Tegoed |

| XX/XX/XXXX | Geldrekening | 1700 | |

| Verkoopaccount | 1700 |

Op zoek naar een eenvoudige manier om uw rekeningsaldi bij te houden? De boekhoudsoftware van Patriot heeft u gedekt. Registreer eenvoudig inkomsten en uitgaven en ga terug naar uw bedrijf. Probeer het vandaag nog gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 10 maart 2020.

Moet je bang zijn voor de volgende berenmarkt?

De Airbnb-beursgang:moet je ABNB kopen?

17 mensen die je een fooi moet geven voor de feestdagen

Moet u een accountant inhuren?

Waar moet u uw geld investeren? De beste plaatsen om uw beleggingen te diversifiëren

Wat u moet doen als u de loterij wint

8 dingen die je altijd op Amazon moet kopen