In de boekhouding is er één ding waar u niet omheen kunt:hoe af- en bijschrijvingen werken. Om nauwkeurige boeken bij te houden, moet u het verschil tussen een tegoed en een debet leren en begrijpen. Anders worden uw boeken onevenwichtig en slordig (en dat wil geen enkele ondernemer!). Lees verder om af- en bijschrijvingen in de boekhouding als uw broekzak te leren kennen.

Een deel van uw rol als bedrijf is het vastleggen van transacties in de boekhoudboeken van uw kleine bedrijf. En wanneer u genoemde transacties registreert, komen bij- en afschrijvingen in het spel. Dus, wat is het verschil tussen debet en credit in de boekhouding? Download de volledige primeur hieronder.

Debet en credit zijn gelijk maar tegengestelde boekingen in uw boeken. Als een debet een rekening verhoogt, moet u de tegenovergestelde rekening verlagen met een credit.

Een debet (DR) is een boeking aan de linkerkant van een rekening. Het verhoogt ofwel een activa- of onkostenrekening of verlaagt de eigen vermogen-, aansprakelijkheids- of inkomstenrekeningen (u leert later meer over deze rekeningen). U debiteert bijvoorbeeld de aankoop van een nieuwe computer door deze in te voeren aan de linkerkant van uw activarekening.

Aan de andere kant is een tegoed (CR) een boeking aan de rechterkant van een account. Het verhoogt ofwel de eigen vermogen-, passiva- of inkomstenrekeningen of verlaagt een activa- of onkostenrekening (ook wel het tegenovergestelde van een debet). Gebruik hetzelfde voorbeeld van hierboven en noteer het corresponderende krediet voor de aankoop van een nieuwe computer door uw onkostenrekening te crediteren.

Probeer onze boekhoudsoftware eens uit!

Probeer onze boekhoudsoftware eens uit!Registreer boekhoudkundige afschrijvingen en bijschrijvingen voor elke zakelijke transactie. Wanneer u af- en bijschrijvingen registreert, voert u voor elke transactie twee of meer boekingen in. Dit wordt beschouwd als dubbel boekhouden.

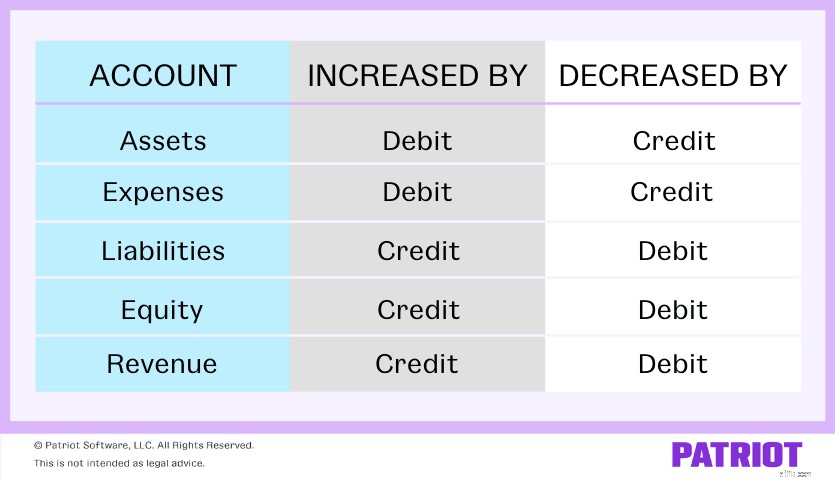

Bij het vastleggen van transacties in uw boeken gebruikt u verschillende rekeningen, afhankelijk van het type transactie. De belangrijkste accounts in de boekhouding zijn:

Boekhoudkundige bij- en afschrijvingen hebben op elke rekening een andere invloed. Bekijk onze grafiek hieronder om te zien hoe elk account wordt beïnvloed:

Dus, hoe werkt dit hele "gelijke maar tegengestelde" transactiegebeuren met af- en bijschrijvingen? Hier is een eenvoudig voorbeeld van hoe u af- en bijschrijvingen als journaalboeking zou boeken:

| Datum | Account | Debet | Tegoed |

|---|---|---|---|

| X/XX/XXXX | Account | X | |

| Tegenovergestelde account | X |

Nogmaals, gelijk maar tegengesteld betekent dat als je het ene account verhoogt, je het andere account moet verlagen en vice versa.

Nu u weet wat het verschil is tussen debet en credit en de soorten rekeningen die ze kunnen beïnvloeden, laten we eens kijken naar enkele voorbeelden van debet en credit.

Stel dat u besluit nieuwe apparatuur voor uw bedrijf aan te schaffen voor $ 15.000.

De apparatuur is een actief, dus u moet $ 15.000 van uw vaste activa-rekening afschrijven om een verhoging te laten zien. Door de apparatuur aan te schaffen, verhoogt u ook uw verplichtingen. Om de stijging in uw boeken te registreren, crediteert u $ 15.000 op uw crediteurenrekening.

Registreer de aankoop van nieuwe apparatuur van $ 15.000 als volgt in uw rekeningen:

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Vaste activa | Aankoop van apparatuur | 15.000 | |

| Te betalen rekeningen | 15.000 |

Stel dat u $ 1.000 in voorraad koopt van een leverancier met contant geld. Om de transactie te registreren, debiteert u uw voorraadrekening en crediteert u uw geldrekening.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Inventaris | Inkoopvoorraad | 1.000 | |

| Cash | 1.000 |

Omdat het beide activarekeningen zijn, neemt uw voorraadrekening toe met de debet, terwijl uw Cash-rekening afneemt met een tegoed.

Op naar onze laatste van de debet- en creditvoorbeelden:Verkoop op krediet. U doet een verkoop van $ 500 aan een klant die met krediet betaalt. Verhoog uw Inkomstenrekening door middel van een tegoed. En verhoog uw debiteurenrekening met een afschrijving.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Debiteuren | Verkoop aan klant op krediet | 500 | |

| Inkomsten | 500 |

U moet goed weten hoe af- en bijschrijvingen werken om uw boeken foutloos te houden. Een nauwkeurige boekhouding kan u een beter inzicht geven in de financiële gezondheid van uw bedrijf. Om nog maar te zwijgen van het feit dat u af- en bijschrijvingen gebruikt om kritieke financiële overzichten en andere documenten op te stellen die u mogelijk moet delen met uw bank, accountant, de IRS of een auditor.

Bekijk een korte samenvatting van de belangrijkste punten met betrekking tot afschrijvingen versus tegoeden in de boekhouding.

Afschrijvingen

Tegoeden

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 3 december 2015.

Wat is een IRA-certificaat en deelaccount?

Wat is een flexibel budget? Definitie en voorbeeld

Wat is een gebalanceerd budget? Definitie en voorbeeld

Wat is een gebalanceerd fonds? Definitie en voorbeeld

Demat-account:betekenis en voordelen

Wat is margebeleggen en is het riskant?

Debetrekening opbergen:veelgestelde vragen