Het maakt niet uit hoeveel u van plan bent, u zult waarschijnlijk een paar pensioenverrassingen ervaren. De meeste gepensioneerden ervaren een leven dat in veel opzichten anders is dan ze oorspronkelijk hadden gepland.

Hier zijn 16 dingen die gepensioneerden verrasten. Gebruik deze bevindingen om uw algehele pensioenplan te verbeteren voor een gelukkigere en veiligere toekomst.

Als het om pensioen gaat, is planning alles. Maar zelfs de best opgestelde plannen kunnen worden beïnvloed door onverwachte gebeurtenissen.

De echte pensioenverrassing? Over het algemeen worden we gelukkiger als we met pensioen gaan!

Na de stress van het opbouwen van een loopbaan en het opvoeden van kinderen, lijkt het geluk van de meeste mensen juist toe te nemen als ze met pensioen gaan.

Sterker nog, je zult waarschijnlijk geschokt zijn om te horen welke twee leeftijden in het leven van een volwassene waarschijnlijk het gelukkigst zijn.

Experts van Princeton University en de London School of Economics and Political Sciences ontdekten dat geluk piekt op de leeftijd van 23 en 69 . Meer informatie...

Gebruik de NewRetirement Planner om het vertrouwen te vinden dat u nodig hebt om met pensioen te gaan en een gelukkig pensioen te hebben.

Maak een gedetailleerd en persoonlijk financieel plan. NewRetirement maakt het gemakkelijk.

Begin nu

Uit een onderzoek van de Society of Actuaries bleek dat 'shock'-gebeurtenissen - pensioenverrassingen - een aanzienlijke impact hadden op het vermogen van veel gepensioneerden. Meer dan een op de drie respondenten heeft te maken gehad met financiële schokken waardoor ten minste 25% van hun vermogen is uitgeput.

De meerderheid van de gepensioneerden maakt zich zorgen over hun vermogen om met dit soort financiële schokken om te gaan:

Thuisreparaties: Slechts 18% van de gepensioneerden is zeer bereid om huisreparaties aan te pakken. Eigenwoningbezit is duur. Reparaties en onderhoud, verzekeringen en belastingen en veel van de meest onverwachte reparaties zijn niet goedkoop. Van het repareren van een dak tot het vervangen van een kapotte oven of airconditioning, huisreparaties kunnen duizenden dollars kosten en een serieuze deuk in pensioensparen opleveren, vooral voor gepensioneerden die vaak nog een hypotheek aan het afbetalen zijn.

Als u met pensioen gaat, kijk dan eens naar uw huis en bedenk welke grote reparaties u de komende tien tot twintig jaar mogelijk moet uitvoeren. Maak ze voordat u met pensioen gaat of leg wat geld opzij om voor hen te zorgen als u met pensioen gaat.

Als u zich zorgen maakt over mogelijke reparaties aan uw huis, overweeg dan om te verkleinen en andere manieren om uw woonlasten te verminderen.

Autoreparaties: Ondertussen voelt 27% van de gepensioneerden zich goed voorbereid om autoreparaties of -vervanging te beheren. Uit onderzoek van het Bureau of Labor Statistics bleek dat transportkosten de op één na hoogste pensioenkosten zijn na huisvesting - ze kosten zelfs meer dan de gezondheidszorg.

Familielid dat ondersteuning nodig heeft: Gepensioneerden lopen tegenwoordig het risico hun kinderen EN hun ouders te moeten helpen. Wij zijn de sandwichgeneratie. En slechts 8% van de gepensioneerden van vandaag voelt zich zeer bereid om familieleden te helpen.

Door geld opzij te zetten voor noodgevallen en voor de specifieke soorten kosten die hierboven zijn beschreven, kunt u zich minder zorgen maken.

Stijgende verzekeringskosten: Klimaatrampen komen vaker voor. En dit kan in het slechtste geval verwoestende verliezen en in het gunstigste geval stijgende verzekeringskosten betekenen.

Eind vorig jaar publiceerde Fidelity Benefits Consulting hun meest recente schatting van de kosten van de gezondheidszorg voor gepensioneerden, en het is opnieuw een schok voor mensen die bijna met pensioen gaan.

Volgens het rapport heeft een 65-jarig echtpaar dat vandaag met pensioen gaat gemiddeld $ 300.000 (in de huidige dollars) nodig om medische kosten te dekken tijdens hun pensionering, tegen $ 245.000 in 2015.

Deze kosten omvatten Medicare-premies, eigen bijdragen, eigen risico's, geneesmiddelen op recept en andere contante uitgaven. Ook, zoals het rapport van de Society of Actuaries opmerkt, hebben de meeste gepensioneerden geen tandartsverzekering en worden tandartskosten niet gedekt door Medicare. Routinematige oogzorg, hoortoestellen en de onderzoeken om ze aan te passen vallen ook niet onder Medicare.

Als u in staat bent, is een gezondheidsspaarrekening een geweldige manier om te sparen voor eigen medische kosten voordat u met pensioen gaat. Werknemers die onder een hoog aftrekbare zorgverzekering vallen, kunnen tijdens hun verdienjaren geld in een HSA-voorbelasting steken en het geld vervolgens belastingvrij opnemen om het later te gebruiken voor zorgkosten.

Gebruik de NewRetirement Planner om betrouwbare en volledig gepersonaliseerde antwoorden te krijgen.

Begin nu

Een studie uit 2015 door sociologen van Bowling Green State University merkte op dat het aantal echtscheidingen voor mensen ouder dan 50 tussen 1990 en 2010 verdubbelde van minder dan 1 op 10 tot meer dan 1 op 4.

In de meeste gevallen splitsen scheidende paren het vermogen in tweeën tijdens het echtscheidingsconvenant. Wat misschien veel geld was om van te leven tijdens je pensioen, lijkt opeens niet veel meer.

Als je tijdens je werkjaren scheidt, heb je wat tijd om hard te werken en geld opzij te zetten om te proberen te herstellen van het verlies. Maar als u tijdens uw pensioen gaat scheiden, heeft u geen tijd meer om die verloren bezittingen in te halen.

Als je je zorgen maakt over echtscheiding, probeer dan:

Als u gehandicapt raakt, worden de kosten van hulp bij dagelijkse levenstaken over het algemeen niet gedekt door Medicare. De meeste mensen dromen van een pensioen terwijl ze actief bezig zijn, golfen, reizen, tuinieren of gewoon veel tijd doorbrengen met dierbaren.

Helaas duurt die droom niet lang voor een schrikbarend hoog percentage gepensioneerden.

Volgens LongTermCare.gov heeft iemand die vandaag 65 wordt een kans van 70 procent om een of andere vorm van langdurige zorg nodig te hebben, of dat nu thuis of in een instelling is.

De AARP raadt aan om een verzekering voor langdurige zorg te kopen wanneer u tussen 60 en 65 jaar oud bent voor individuen en tussen 55 en 60 jaar voor gehuwde paren. Er is ook een belastingvoordeel voor het kopen van deze dekking, wat kan helpen om uw totale kosten te verlagen.

Er zijn echter tal van andere manieren om deze potentiële financiële uitgave te dekken.

Een van de meest unieke aspecten van de NewRetirement Planner is dat u hiermee verschillende manieren kunt "uitproberen" om een evenement voor langdurige zorg te plannen. U kunt grofweg modelleren wat er gebeurt als u een langdurige zorgverzekering koopt, een lijfrente met uitgesteld inkomen aanschaft of ervoor kiest om een familielid voor u te laten zorgen.

In het verleden konden gepensioneerden een goed percentage van hun levensonderhoud financieren via stockdividenden en rentebetalingen op obligaties. Maar de laatste 20 jaar is het moeilijker geworden om te beweren dat je met pensioen kunt gaan van de inkomsten uit stockdividenden en obligaties.

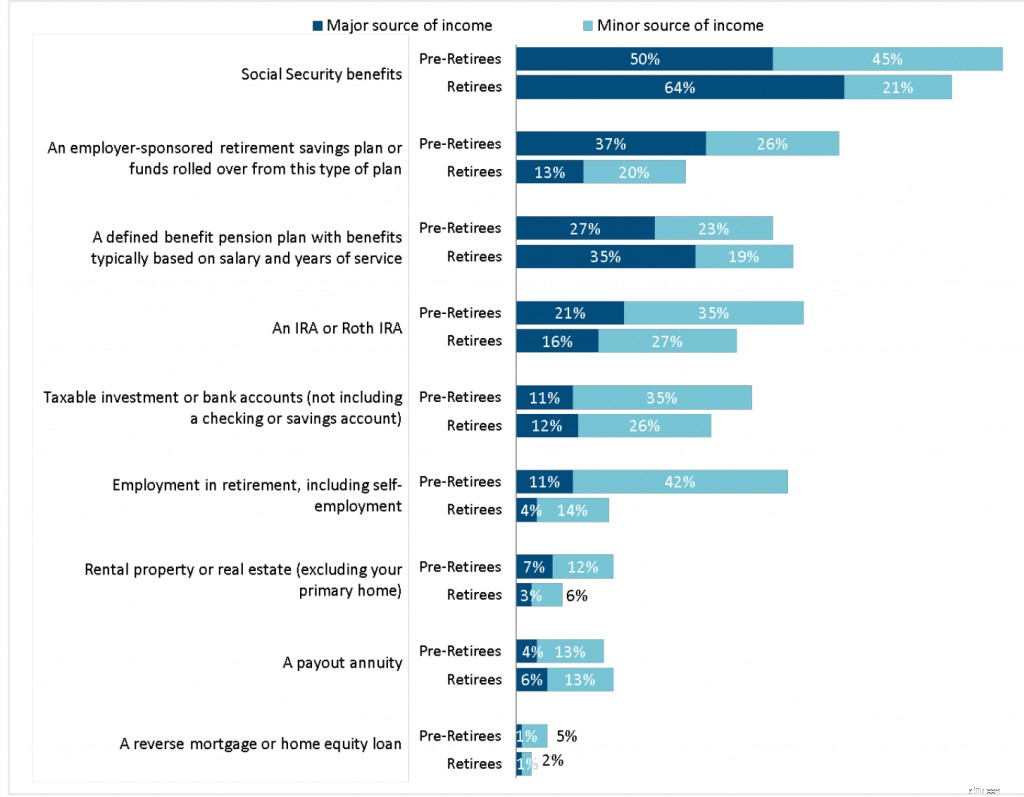

Volgens de 2019 Risks and Process of Retirement Survey van de Society of Actuaries (gedrukt in mei 2020), zegt slechts 12 procent van de gepensioneerden dat een belastbare beleggingsrekening een belangrijke bron van inkomsten vormt, en nog eens 26 procent zegt dat hun rente- en dividenduitkeringen dragende rekeningen vormen slechts een kleine bron van inkomsten.

Er zijn veel redenen waarom dividenden een kleiner deel uitmaken van de mix van pensioeninkomens, waaronder de historische trend van bedrijven om sinds de jaren negentig minder van hun winst aan dividenden uit te keren en de voorkeur van beleggers voor groeiaandelen boven waardeaandelen. In werkelijkheid is de meerderheid van de gepensioneerden afhankelijk van de sociale zekerheid als hun belangrijkste bron van inkomsten, en door de werkgever gesponsorde pensioenspaarplannen (uw 401k) komen achter bij traditionele IRA's voor pensioeninkomen.

*Bron: 2019 Risico's en proces van pensioenonderzoek:rapport van bevindingen, Society of Actuaries, 2020.

Een strategie die de nadruk legt op dividendinkomsten heeft verschillende nadelen. Veel stabiele bedrijven keren dividend uit, maar beleggers kunnen geld verliezen als bedrijven hun dividend verlagen en beleggers gedwongen worden aandelen te verkopen voor inkomsten.

Dividendbeleggen wordt verder bemoeilijkt door de onbetrouwbaarheid van dividenden in de afgelopen 20 jaar. Gepensioneerden in 1990 met een portefeuille van General Motors, Barnes &Noble, General Electric en Washington Mutual, Inc. konden rekenen op een gestage stroom van kwartaalinkomsten. Na de financiële crisis van 2008 en de COVID-19-crisis hebben veel traditionele dividenduitkerende aandelen hun dividenden verlaagd of zijn ze volledig failliet gegaan.

Beleggers die geïnteresseerd zijn in dividenden kunnen hun risico verkleinen door op dividend gerichte ETF's te kopen, maar zelfs deze leveren doorgaans minder dan vijf procent op.

Dividendbeleggen kan nog steeds worden beschouwd als een goede bron van pensioeninkomen, maar dividendbetalende aandelen moeten worden afgewogen tegen andere soorten beleggingen in een gediversifieerde portefeuille.

We hebben ons hele leven gewerkt, het geld dat we verdienen uitgegeven en hopelijk ook een beetje gespaard. Als we met pensioen gaan, wordt alles wat we ooit hebben meegemaakt over het beheren van onze eigen financiën op zijn kop gezet. We verdienen niet meer zoveel of geen geld meer met werk.

De verrassing van de pensionering is dat we moeten uitzoeken hoe we het kunnen doen met en het maximaliseren van wat we al hebben. In plaats van zoveel mogelijk te sparen, omvatten de nieuwe doelstellingen het ontwikkelen van strategieën voor pensioeninkomen - het creëren van een voorspelbaar pensioeninkomen uit wat we hebben.

Ontdek 18 ideeën voor een pensioeninkomen.

Als je vrij bent van de ratrace - als je de vrijheid hebt om met pensioen te gaan en van de loopband af te stappen, realiseer je je misschien dat tijd waardevoller is dan geld.

Uit een onderzoek bleek dat mensen die zich grote zorgen maakten over de pensioenfinanciën, verrassend genoeg veel gelukkiger waren als ze eenmaal met pensioen waren, vooral omdat ze meer controle hadden over hun tijd. In feite is het vermogen om je eigen tijd te bepalen, hoeveel mensen nu pensioen definiëren.

In de SOA-enquête zei 65% van de pre-gepensioneerden en 48% van de gepensioneerden dat ze denken dat inflatie de hoeveelheid geld die ze elk jaar nodig hebben om met pensioen te gaan, op zijn minst enigszins zal beïnvloeden. Pensioenplanning die geen rekening houdt met inflatie, kan voldoen aan de behoeften van gepensioneerden die vervroegd met pensioen gaan, maar tien tot vijftien jaar later niet in hun behoeften voorzien.

Bedenk dat van 1913 tot 2013 de gemiddelde inflatie in de VS 3,22% was. Hoewel dat op jaarbasis redelijk klinkt, betekent dat inflatiepercentage dat de prijzen elke 20 jaar verdubbelden.

De inflatiecijfers zijn de laatste tijd explosief gestegen. Alleen de tijd zal uitwijzen of de recente prijsstijgingen een tijdelijke pandemie zijn of een langetermijntrend.

Gepensioneerden worden ook meer beïnvloed door kostenstijgingen in bepaalde uitgavencategorieën die algemene indexen van de kosten van levensonderhoud niet benadrukken, zoals Medicare-premies, kosten voor gezondheidszorg en uitgaven voor langdurige zorg. De stijgingen van de kosten van levensonderhoud van de socialezekerheidsuitkeringen hebben geen gelijke tred gehouden met de stijgingen in deze categorieën.

Inflatie kan een van de meest schadelijke van de veelvoorkomende pensioenverrassingen zijn.

Met de NewRetirement Planner kunt u uw eigen pessimistische en optimistische inflatiecijfers instellen en wijzigen, waardoor u een beter beeld krijgt van uw toekomst.

Potentiële beursdalingen of verliezen op de huizenmarkt zijn redenen om je zorgen te maken over je pensioen.

Uit het onderzoek blijkt zelfs dat maar heel weinig gepensioneerden zich klaar voelen voor deze financiële schokken:

In feite is het beheren van uw vermogen - uw huis en uw spaargeld - belangrijk en ingewikkeld.

Veel mensen doen het zelf, maar anderen zoeken hulp bij een fiduciair financieel adviseur. NewRetirement biedt een goedkope adviesservice die de kracht van technologie gebruikt om uiterst waardevol advies en begeleiding te bieden voor een veiligere toekomst. Praat vandaag nog met ons over uw zorgen!

Uit de SOA-enquête bleek dat de pre-gepensioneerden van vandaag van plan zijn om op een aanzienlijk hogere leeftijd met pensioen te gaan dan de huidige gepensioneerden daadwerkelijk met pensioen gaan. De mediane werkelijke pensioenleeftijd is 60 jaar, maar twee op de tien pre-gepensioneerden zeiden dat ze van plan waren om minstens tot hun 68e te werken en 14% zei dat ze helemaal niet van plan waren om met pensioen te gaan.

Hoewel dat een bewonderenswaardig doel is, is het een feit dat veel senioren niet in staat zijn door te werken na de normale pensioengerechtigde leeftijd. Uit enquêtes van het Employee Benefits Research Institute blijkt dat sinds de economische neergang van 2008 ongeveer de helft van de gepensioneerden het personeelsbestand verliet voordat ze er klaar voor waren. Sommige senioren worden ontslagen uit banen die ze al jaren hebben; anderen hebben gezondheidsproblemen die werken onmogelijk maken. Zelfs veel "vrijwillige" pensioneringen worden in feite gepusht door bedrijven die vervroegde uittredingspakketten of werkplekculturen aanbieden die ongastvrij zijn voor oudere werknemers.

Veel gepensioneerden die zich in deze positie bevinden, kiezen voor een 'overbrugging van de werkgelegenheid', een baan die misschien deeltijds is en minder betaalt, maar die de kloof tussen hun laatste baan en voltijds pensioen helpt te overbruggen.

Met de pensioencalculator van NewRetirement kunt u verschillende werkinkomensniveaus instellen voor de overgang naar pensionering, waardoor u een nauwkeuriger en realistischer plan krijgt.

Hoewel het zeer waarschijnlijk is dat u gelukkig zult zijn als u met pensioen gaat, komt pensioendepressie verrassend vaak voor.

Uit een studie gepubliceerd in het Journal of Population Aging bleek dat degenen die met pensioen waren ongeveer twee keer zoveel kans hadden om symptomen van depressie te voelen dan degenen die nog aan het werk waren. En uit onderzoek van het in Londen gevestigde Institute of Economic Affairs is gebleken dat de kans dat iemand na zijn pensionering aan een klinische depressie lijdt, met ongeveer 40% toeneemt.

Meer informatie over het bestrijden van pensioendepressie.

Hoewel de overgrote meerderheid van de Amerikanen niet genoeg heeft gespaard, is er een aanzienlijk aantal mensen dat beslist te veel heeft gespaard.

Ontdek waarom mensen te veel sparen en krijg advies om te weten of u te veel spaart. Of hoor van mensen die te veel hebben gespaard.

Traditionele pensioenplanning beveelt aan om elk jaar 80% van uw prepensioneringsinkomen te behalen om uw levenskwaliteit na pensionering te behouden. De gedachte is dat zodra u met pensioen gaat, bepaalde uitgaven, waaronder huisvestingskosten, woon-werkverkeer, uit eten gaan, loonheffingen en pensioensparen, zullen afnemen.

Huishoudens geven echter uiteindelijk meer uit dan waarvoor ze hebben begroot, vooral als ze vervroegd met pensioen gaan.

Die te hoge uitgaven zijn meestal niet voor eerste levensbehoeften - zoals voedsel en gezondheidszorg - maar voor discretionaire uitgaven, zoals reizen en het onderhouden van een duurder huis dan ze nodig hebben. Het is begrijpelijk dat nieuwe gepensioneerden na een leven lang werken zichzelf misschien een beetje willen trakteren. Als u echter te veel geld uitgeeft in de eerste jaren van uw pensionering, kan dit uw kansen aanzienlijk vergroten dat u niet genoeg heeft om een leven lang mee te gaan.

Zelfs de best opgestelde pensioenplannen kunnen ontrafeld worden als u niet proactief bent in het vaststellen van een redelijk budget voor pensioenuitgaven en u eraan houdt. En hoe gedetailleerder, hoe beter.

Met de Budgeter in de Nieuwe Pensioenplanner kunt u uitgaven per categorie voorspellen en uw uitgaven in de tijd variëren. Deze tool maakt het gemakkelijk om aan de slag te gaan met het plannen van uw toekomstige financiën en behandelt veel details die niet in andere tools worden behandeld. Dit kan een betrouwbaarder plan voor uw toekomst betekenen.

Sommige mensen die de werkende wereld verlaten, hebben het gevoel dat ze hun status, identiteit, sociale steun of hun doel zijn kwijtgeraakt. In sommige gevallen leiden deze gevoelens van verlies tot een toename van het alcoholgebruik en zelfs tot alcoholmisbruik. Sommige onderzoeken hebben zelfs aangetoond dat het drinken van alcohol onder ouderen toeneemt.

Over het algemeen beveelt de CDC aan om het drinken te beperken tot niet meer dan één drankje per dag voor vrouwen en twee drankjes per dag voor mannen. Maar zelfs dat bedrag kan voor sommigen te veel zijn. Naarmate mensen ouder worden, worden ze vaak gevoeliger voor de effecten van alcohol, en zwaar drinken kan sommige gezondheidsproblemen (zoals osteoporose en hoge bloedsuikerspiegel) nog verergeren. Het drinken en innemen van bepaalde medicijnen, zelfs vrij verkrijgbare medicijnen of kruidengeneesmiddelen, kan gevaarlijk of zelfs dodelijk zijn.

Veruit de meest voorkomende klacht over pensioen is verveling en niets te doen hebben. Erger nog, niets te doen hebben en je irrelevant voelen.

Hier zijn 14 manieren om verveling met pensioen te voorkomen.

Hoewel de meeste gepensioneerden gewoon "met de vuisten" lijken te "rollen" en zich aanpassen als financiële problemen zich voordoen, is het misschien beter om te leren van mensen die al met pensioen zijn en "een gewaarschuwd mens is van onderen" als uw pensioenmotto aan te nemen...

Of, beter nog, misschien is de beste strategie voor uw pensioen:"Hoop op het beste, plan op het ergste."

NIEUW vertrouwenscijfer in de pensioenplanner! Een nieuwe functie in de NewRetirement Planner begeleidt u bij het maken van een plan waar u zich goed bij voelt.

Er zijn vier fasen om een betrouwbaar plan te maken:

Maak een account aan of log direct in om te zien in welke fase u zich bevindt. De NewRetirement Planner maakt het maken en onderhouden van een plan eenvoudig.

Slimme gepensioneerden realiseren zich uiteindelijk dat ze een professioneel abonnement nodig hebben

5 onderwerpen die koppels moeten bespreken voordat ze met pensioen gaan

Wat u niet weet, kan uw pensioen schaden

5 tips voor gepensioneerden die zich zorgen maken over de huidige marktvolatiliteit

Wat Rob Gronkowski ons kan leren over sparen voor pensioen

Wees eerlijk tegen jezelf over wat je met pensioen wilt

Financiële verrassingen Gepensioneerden (en degenen die binnenkort met pensioen gaan) willen vermijden