Dennis Hopper en Peter Fonda in de film 'Easy Rider' uit 1969.

(Afbeelding tegoed:Silver Screen Collection/Hulton Archive/Getty Images)

De babyboomgeneratie explodeerde in 1946 in het Amerikaanse culturele en economische landschap en werd de rijkste generatie in de Amerikaanse geschiedenis. Net als de regelovertredende karakters van 'Easy Rider' eisten boomers het recht op op meer vrijheid om hun leven vorm te geven dan hun ouders hadden genoten. In dezelfde geest hebben ze opnieuw moeten uitvinden wat het betekent om vrije tijd te hebben, te werken en met pensioen te gaan. Maar ook al zijn boomers (geboren in 1946 tot 1964) niet glorieus opgebrand, zoals het volkslied van Neil Young prees, ze zijn ook niet ‘vervaagd’.

Hun lot moet beter zijn dan dat van Billy, Wayne en George van Easy Riders.

De oudere boomers uit het Woodstock-tijdperk maken zich nu zorgen over de levensvatbaarheid van hun pensioen op de lange termijn, terwijl jongere boomers (die zich meer met Star Wars identificeren dan met Woodstock) zweten over hun voorbereiding op hun pensioen.

Word een slimmere, beter geïnformeerde belegger. Abonneer u vanaf slechts $ 107,88 $ 24,99, plus maximaal 4 speciale uitgaven

KLIK VOOR GRATIS UITGAVE

Winst en voorspoedig met het beste deskundige advies over beleggen, belastingen, pensioen, persoonlijke financiën en meer - rechtstreeks in uw e-mail.

Winst en bloei met het beste deskundige advies - rechtstreeks in uw e-mail.

Natuurlijk was pensioen geen topprioriteit voor de boomers bij Woodstock (de 401(k) werd pas uitgevonden negen jaar nadat de laatste akkoorden uit Hendrix' 'Hey Joe' op het legendarische muziekfestival waren verdwenen). Maar de grootte van hun appeltje voor de dorst, bijna 60 jaar later, is een grote zorg.

Nu het gemiddelde boomer 401(k)-rekeningsaldo eind 2025 op $270.800 uitkomt, volgens Fidelity's Q4 2025 Retirement-analyse – ruim onder het 'magische getal' van $1,46 miljoen dat Amerikaanse werknemers denken nodig te hebben om comfortabel met pensioen te kunnen gaan, volgens Northwestern Mutual – is er reden tot bezorgdheid. Volgens de Planning &Progress Study uit 2026 van Northwestern Mutual denken vier op de tien boomers dat het waarschijnlijk is dat ze hun spaargeld zullen overleven.

Veeg om horizontaal te scrollen

Boomers

Alle 401(k)-spaarders

Gemiddeld saldo

$ 270.800

$ 146.400

Spaarpercentage van werknemers

12,10%

9,50%

Tarief werkgeversbijdrage

5,00%

4,70%

Percentage werknemers dat de premie heeft verhoogd

9,60%

11,20%

Percentage dat bijdraagt aan een Roth 401(k)

13,90%

18,00%

Percentage met al hun 401(k) spaargeld in een doeldatumfonds

45,40%

63,00%

Percentage met uitstaande 401(k)-lening

14,00%

19,40%

Percentage dat een wijziging heeft aangebracht in de assetallocatie

6,80%

5,40%

Een overzicht van Fidelity-gegevens waarin de 401(k)-saldi worden benadrukt voor boomers die 5, 10 of 15 opeenvolgende jaren hebben bijgedragen aan hetzelfde pensioenplan op de werkplek, werpt een positiever licht op hun voorbereiding op hun pensioen. Boomers bijvoorbeeld, die vanaf 2010 geld hebben opgespaard in hun 401(k)s, hebben volgens Fidelity een gemiddeld saldo van grofweg $600.000, net onder het gemiddelde van $617.600 voor alle 401(k)-spaarders. Boomers van in de zestig hebben een gemiddeld saldo van $269.100, en gepensioneerden van 70 jaar en ouder hebben een gemiddeld saldo van $273.100, volgens gegevens van Fidelity.

“De spaargegevens voor de lange termijn zijn wellicht nauwkeuriger”, zegt Jonathan Lee, adviseur vermogensbeheer bij U.S. Bancorp Advisors. In zijn werk met klanten zegt hij dat het niet ongebruikelijk is dat werknemers die al heel lang een bepaalde baan hebben, ook andere pensioenspaarsaldo's hebben van eerdere banen die ze bij hun oude werkgever hebben aangehouden of op een individuele pensioenrekening (IRA) hebben gezet.

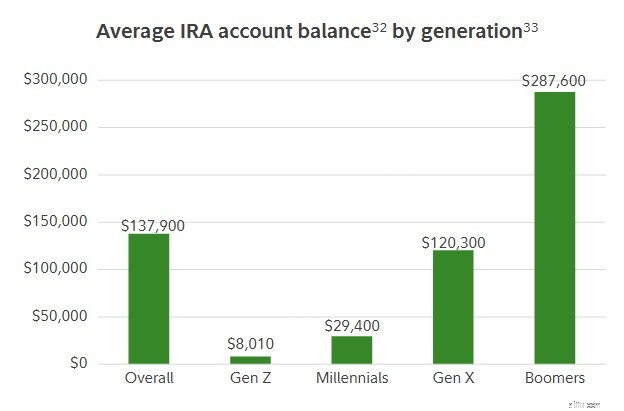

Zijn punt wordt ondersteund door gegevens. Uit een overzicht van de gegevens van Fidelity over het vierde kwartaal van 2025 blijkt dat boomers gemiddeld ook $287.600 aan IRA-besparingen hebben. En Boomers van 70 jaar en ouder hebben $ 332.784 bespaard in hun IRA. Die extra besparingen verhelderen het beeld voor boomers, vooral voor degenen die ook 401(k)s hebben. Als we naar alle verschillende bronnen van pensioensparen kijken, schetst Lee een realistischer beeld van de totale besparingen.

33. Fidelity-bedrijfsanalyse van 18,9 miljoen IRA-rekeningen per 31 december 2025. Houdt alleen rekening met actieve deelnemers met een saldo. 33. Generaties zoals gedefinieerd door Pew Research.

Lee benadrukt ook dat het kijken naar de gemiddelde saldi door de lens van een hele generatie minder inzicht kan bieden dan u denkt over uw eigen pensioenbereidheid. "Vergelijk jezelf niet zo snel met de hele generatie", zegt Lee. "Uw situatie, uw doelen en uw levensstijl zijn anders."

De spaartrends van boomers zijn gemiddeld genomen behoorlijk solide. De gemiddelde boomer die nog steeds werkt, spaart 17,1% van zijn salaris (inclusief de matchingbijdrage van zijn werkgever), wat hoger is dan de door Fidelity aanbevolen spaarquote van 15%. En bijna één op de tien boomers verhoogde vorig jaar zijn premiepercentage.

Als het gaat om de spaarrichtlijnen van Fidelity, die de spaardoelstellingen meten aan de hand van iemands leeftijd en salaris, doen boomers het prima. Fidelity beveelt aan dat spaarders acht keer hun salaris moeten sparen vóór de leeftijd van 60 jaar. Maar slechts 37% van de boomers heeft zoveel gespaard (ook al zijn ze ouder dan 60), volgens het onderzoek van Northwestern Mutual uit 2026. En slechts 29% van de boomers heeft meer dan tien keer hun salaris gespaard, wat volgens Fidelity een maatstaf is voor spaarders op 67-jarige leeftijd.

Maar het feit dat het gemiddelde Boomer 401(k)-saldo grofweg $271.000 bedraagt, verre van het zevencijferige saldo dat de meeste mensen denken nodig te hebben, suggereert dat veel leden van de oudste generatie van het land een spaartekort hebben dat moet worden opgevuld.

Het goede nieuws is dat de jongste boomers slechts 62 jaar oud zijn, waardoor ze nog minstens vijf jaar de tijd hebben om te werken en te sparen voordat ze de leeftijd van 67 jaar bereiken. In de ogen van de socialezekerheidsadministratie is dit een gebruikelijke pensioendatum omdat deze samenvalt met de volledige pensioengerechtigde leeftijd (voor werknemers geboren in 1961 of later).

Veeg om horizontaal te scrollen

Totaal gespaard als een veelvoud van inkomen

Boomers

Alle pensioenspaarders

Minder dan 1x mijn inkomen

7%

15%

1x

5%

8%

2x

6%

13%

3x

10%

15%

4x

7%

7%

5x

7%

8%

6x

4%

4%

7x

5%

4%

8x (ideale besparing vanaf 60 jaar)

5%

4%

9x

3%

2%

10x (ideale besparing vanaf 67 jaar)

8%

4%

Meer dan 10x mijn inkomen

21%

10%

Ik weet het niet zeker

7%

7%

Het creëren van een spaarpot die gebouwd is om lang mee te gaan, gaat niet alleen over het storten van elke beschikbare dollar op een uitgestelde pensioenrekening. Blake Smith, beleggingsadviseur bij Financial Partners, Inc., zegt dat elke werknemer en pensioenspaarder zichzelf de vraag moet stellen:"Waar bevinden zich die pensioendollars?" Staat al uw geld op een traditioneel 401(k)-account vóór belastingen of op een Roth-account waarop vooraf belasting wordt geheven, maar belastingvrije opnames mogelijk zijn?

Het antwoord is cruciaal, omdat het van invloed zal zijn op hoe lang je geld meegaat zodra je uitkeringen gaat ontvangen, zegt Smith. "Niet al het geld wordt op dezelfde manier belast", zegt Smith. "Een miljoen dollar in een traditionele 401(k) (die wordt belast als gewoon inkomen) is heel anders dan $ 1 miljoen in een belastingvrije Roth."

Net als een salaris in de werkende wereld moet het saldo van een pensioenrekening worden gezien in de context van wat u na belastingen mee naar huis kunt nemen. "Een groot deel van het planningsgesprek gaat niet alleen over het rekeningsaldo van een klant, maar ook over de toekomstige fiscale aard van dat rekeningsaldo", zegt Smith.

Denk eens aan dit voorbeeld. Stel dat u € 50.000,- van een pensioenrekening moet halen om de bruiloft van uw dochter te betalen. Als u het geld op een belastingvrije Roth-rekening heeft staan, hoeft u slechts $ 50.000 op te nemen. Als al uw geld echter in een traditionele 401(k) zit, waarbij opnamebedragen als regulier inkomen worden behandeld, en u zich in de belastingschijf van 22% bevindt, moet u $64.103 opnemen om aan uw belastingverplichting van $14.103 aan de IRS te voldoen.

Daarom zegt Smith dat de zogenaamde ‘belastingdiversificatie’ van uw pensioensparen net zo belangrijk is voor de diversificatie van uw portefeuille.

(Afbeelding tegoed:Getty Images)

In tegenstelling tot jongere generaties zoals millennials en generatie Z, zijn boomers niet opgegroeid met belastingvrije Roth-pensioenrekeningen als hun belangrijkste pensioenspaaropties. Hoewel ze ruimschoots de tijd hebben gehad om van traditionele pensioenplannen over te schakelen naar Roth-rekeningen, blijft het grootste deel van het pensioensparen van boomers op rekeningen met uitgestelde belastingen staan. En dat vormt in de toekomst een belastingtijdbom, tenzij het spaargeld (dat bij opname als regulier inkomen wordt belast) wordt omgezet in belastingvrije Roth-rekeningen.

Als gevolg hiervan is het plan voor veel boomers die bijna met pensioen gaan, om "vele jaren van uitgestelde besparingen te ontlasten" om later een zogenaamde belastingtorpedo te vermijden wanneer de vereiste minimumuitkeringen (RMD's) beginnen op de leeftijd van 73 jaar en resulteren in grote belastingaanslagen, omdat de opnames worden belast tegen het gewone inkomenstarief, dat kan oplopen tot 37%, zegt Smith.

(Afbeelding tegoed:Getty Images)

Smith raadt boomers aan te profiteren van de lage belastingtarieven die permanent zijn gemaakt door de goedkeuring van de One Big Beautiful Bill in juli 2025. "We willen dit huidige venster van lage belastingtarieven niet laten sluiten", zegt Smith. "We kunnen deze historisch lage belastingjaren nog jaren aanhouden."

Door Roth-conversies uit te voeren wanneer de belastingen laag zijn, kunt u minder aan de IRS betalen voor het bedrag aan activa dat u converteert. Voor jongere boomers die nog jaren te gaan hebben voordat ze met pensioen gaan en de sociale zekerheid van start gaat, is het een goede strategie om geld over een aantal jaren van traditionele 401(k)s en IRA's vóór belastingen naar Roths te verplaatsen om de jaarlijkse belastingdruk te minimaliseren en je saldo te verlagen voordat de RMD's op 73-jarige leeftijd in werking treden.

Een andere manier om de hogere belastingbesparingen die op traditionele pensioenrekeningen staan af te wikkelen, is door meer geld van deze rekeningen op te nemen dan je nodig hebt om je saldo tactisch te verlagen in de jaren voordat de RMD's beginnen, zegt Smith.

Als u met een tekort aan pensioensparen wordt geconfronteerd, kunt u een inhaalslag maken. De IRS biedt een aantal mogelijkheden voor pensioenspaarders van 50 jaar en ouder, maar ook voor mensen tussen 60 en 63 jaar, om meer op hun rekeningen te sparen. "Profiteer van deze hogere inhaalbijdragelimieten", zegt Smith.

De reguliere bijdragelimiet voor 401(k)s in 2026 is $ 24.500. Maar werknemers van 50 jaar of ouder kunnen nog eens 8.000 dollar aan inhaalbijdragen opsparen. En werknemers van 60 tot en met 63 jaar kunnen nog eens $3.250 besparen in een ‘super’ inhaalslag. Dat is een maximale besparing van $35.750 in 2026.

Een nieuw Roth-inhaalmandaat gecreëerd in de One Big Beautiful Bill dwingt hoge inkomens van 50 jaar en ouder met een VAIS-loon van vorig jaar van meer dan $150.000 om alle inhaalbijdragen aan te wijzen aan een Roth 401(k) met behulp van dollars na belastingen. Hoewel de nieuwe regel een voorafgaande belastingaftrek afschaft, is het voor spaarders een manier om hun pensioendollars vanuit fiscaal perspectief te diversifiëren door meer geld naar belastingvrije Roths te sluizen. “Het is een kans om het sparen in de toekomst te versnellen en te profiteren van deze lage bedragen”, zegt Smith, eraan toevoegend dat het spaarders die geen Roth-rekeningen hebben ook een manier biedt om een rekening te openen en een periode van vijf jaar te starten voordat ze boetevrij toegang krijgen tot het Roth-geld. "Hoe sneller de klok begint te tellen, hoe sneller je aan de vijfjarenregel kunt voldoen."

Aandelenmarkt vandaag:Dow stijgt 482 punten op veelbelovende Merck-gegevens

Een kind opvoeden in de VS? Bereid je voor om in je portemonnee te graven

Hoe SafeMoon (SFM) te kopen

Kunnen beleggingsfondsen short gaan op aandelen?

Vraag Stacy:moet ik mijn oude auto blijven repareren of vervangen?

Wat veroorzaakt voorraadstops?

Kan een vrouw een creditcard van een echtgenoot gebruiken als ze geen medeondertekenaar is?