Ontgrendel het potentieel van Roth IRA-conversies en navigeer door de ingewikkelde wereld van pensioenplanning met deze uitgebreide gids. Van belastingbesparende strategieën tot essentiële regels en voorbeelden uit de praktijk:ontdek hoe u weloverwogen beslissingen kunt nemen die uw financiële toekomst veiligstellen.

Denkt u erover om uw pensioenrekening om te zetten naar een Roth IRA? Het is gemakkelijk te begrijpen waarom de Roth IRA zo ongelooflijk populair is.

Bijdragen aan een Roth IRA worden gedaan met inkomsten die al zijn belast, wat betekent dat er geen initieel belastingvoordeel is, maar het geld dat je in een Roth hebt, wordt in de loop van de tijd belastingvrij.

Roth IRA's worden op 73-jarige leeftijd ook niet geleverd met de vereiste minimumuitkeringen (RMD's), zoals bij een traditionele IRA, dus u kunt uw geld blijven laten groeien totdat u er klaar voor bent om er toegang toe te krijgen.

Wanneer u besluit uitkeringen van een Roth IRA te ontvangen, hoeft u over dat geld geen inkomstenbelasting te betalen. U heeft al inkomstenbelasting betaald voordat u een bijdrage leverde, weet u nog?

Dit zijn de belangrijkste voordelen van een Roth IRA die dit account onderscheiden van een traditionele IRA, maar er zijn er nog veel meer. Met dit alles in gedachten is het geen wonder dat zoveel mensen op een bepaald moment in hun leven proberen hun traditionele IRA om te zetten in een Roth IRA.

Maar is een Roth IRA-conversie echt een goed idee? Dit soort conversie kan in de loop van de tijd zeker lucratief zijn, maar u moet zeker alle voor- en nadelen tegen elkaar afwegen voordat u een beslissing neemt.

Het omzetten van een bestaande traditionele IRA of een andere pensioenrekening naar een Roth IRA kan in veel verschillende situaties zinvol zijn, maar niet altijd. Uiteindelijk hangt de waarde van deze beleggingsstrategie af van uw unieke situatie, uw inkomen, uw belastingschijf en het financiële doel dat u überhaupt probeert te bereiken.

Het belangrijkste detail dat u moet begrijpen, is dat wanneer u een andere pensioenrekening omzet naar een Roth IRA, u inkomstenbelasting moet betalen over de omgezette bedragen.

Het kan zinvol zijn om deze belastingen nu te betalen om later meer belastingen te vermijden, maar dat hangt sterk af van uw belastingsituatie nu en hoe uw belastingsituatie er later in uw leven uit kan zien.

De belangrijkste scenario's waarin het converteren naar een Roth IRA zinvol kan zijn, zijn onder meer:

Levenslange belasting voorafgaand aan het uitvoeren van Roth-conversies

Dit zijn slechts enkele van de gevallen waarin het zinvol kan zijn om een andere pensioenrekening om te zetten in een Roth IRA, maar er kunnen er nog meer zijn. Houd er ook rekening mee dat het, voordat u iets drastisch doet of met een conversie begint, verstandig kan zijn om met een belastingadviseur of financieel planner met fiscale expertise te praten.

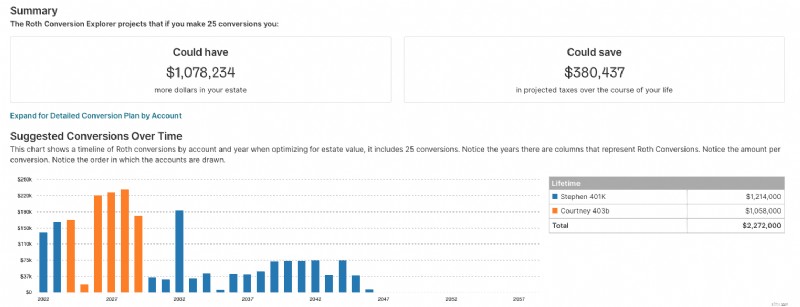

Zorg er op zijn minst voor dat u de conversie modelleert als onderdeel van een uitgebreid schriftelijk pensioenplan. Met de Nieuwe Pensioenplanner kunt u specifieke conversiestrategieën uitproberen in het kader van uw gehele financiële situatie. Beoordeel de conversie op basis van uw belastingschuld, nettovermogen bij een lang leven en cashflow.

Aangezien een Roth IRA-conversie onmiddellijke fiscale gevolgen met zich meebrengt, zijn er tal van scenario's waarin het geen zin heeft om er een te doen.

Er zijn ook tal van persoonlijke situaties waarin een Roth IRA-conversie waarschijnlijk in strijd zou zijn met iemands langetermijndoelen. Hier zijn enkele van de scenario's waarin een Roth IRA-conversie een kostbare tijdverspilling zou kunnen zijn:

Nogmaals, dit zijn slechts enkele van de scenario's waarin u lang en hard zou willen nadenken voordat u een andere pensioenrekening omzet in een Roth IRA. Er zijn tal van andere situaties waarin deze stap geen enkele zin zou hebben, en u moet met een belastingprofessional praten voordat u verdergaat, hoe dan ook.

Of zorg ervoor dat u uw verwachte inkomsten-, uitgaven- en spaarsituatie volledig begrijpt voordat u een conversie uitvoert. Met de Nieuwe Pensioenplanner krijgt u gedetailleerd inzicht in alle aspecten van uw financiële toekomst.

Hoewel er inkomensgrenzen gelden voor bijdragen aan een Roth IRA, zijn deze inkomensgrenzen niet van toepassing op Roth IRA-conversies. Met dat in gedachten zijn hier enkele belangrijke Roth IRA-conversieregels die u moet leren en begrijpen:

Hoewel de meest voorkomende Roth IRA-conversie er een is van een traditionele IRA, kunt u andere accounts converteren naar een Roth IRA. Alle fondsen in een QRP die in aanmerking komen om te worden doorgerold, kunnen worden omgezet in een Roth IRA.

U kunt het geld rechtstreeks ontvangen van uw traditionele IRA (cheque die aan u persoonlijk wordt uitbetaald) en deze vervolgens overzetten naar een Roth IRA-rekening, maar u moet dit binnen 60 dagen na de distributie doen. Als u dat niet doet, is het bedrag van de uitkering (minus de niet-aftrekbare bijdragen) belastbaar in het ontvangen jaar, vindt de omzetting niet plaats en is de IRS-boete van 10% vervroegde uitkeringsbelasting van toepassing.

Dit is niet alleen de gemakkelijkste manier om de overdracht uit te voeren, maar elimineert ook vrijwel de mogelijkheid dat het geld van uw traditionele IRA-rekening belastbaar wordt. U vertelt eenvoudigweg uw traditionele IRA-trustee om het geld over te maken naar de trustee van uw Roth IRA-account, en de hele transactie zou soepel moeten verlopen.

Dit is zelfs eenvoudiger dan een overdracht van trustee naar trustee, omdat het geld binnen dezelfde instelling blijft. U maakt eenvoudigweg een Roth IRA-account aan bij de trustee die uw traditionele IRA beheert, en geeft hem opdracht het geld van de traditionele IRA naar uw Roth IRA-account over te maken.

Houd er rekening mee dat als u de hierboven beschreven regels niet volgt en uw geld niet binnen 60 dagen op een Roth IRA-rekening wordt gestort, u een boete van 10% kunt krijgen op vroege uitkeringen en inkomstenbelastingen op de omgerekende bedragen als u jonger bent dan 59 ½.

En zoals we al vermeldden, moet u inkomstenbelasting betalen over de omgerekende bedragen, ongeacht welke regel u hierboven kiest. U rapporteert de conversie aan de IRA op formulier 8606 wanneer u uw inkomstenbelasting indient voor het jaar van de conversie.

Als uw inkomen te hoog is om rechtstreeks bij te dragen aan een Roth IRA, biedt de Backdoor Roth IRA een mogelijke oplossing. Deze strategie zorgt ervoor dat consumenten eerst in een traditionele IRA investeren, omdat deze accounts geen inkomensbeperkingen hebben wat betreft wie kan bijdragen. Van daaruit vindt een Roth IRA-conversie plaats, waardoor beleggers met een hoog inkomen kunnen profiteren van belastingvrije groei en toekomstige uitkeringen zonder later inkomstenbelasting te hoeven betalen.

Een Backdoor Roth IRA kan zinvol zijn in dezelfde scenario's als elke Roth IRA-conversie zinvol is. Dit type beleggingsstrategie is bedoeld om u te helpen later geld te besparen op belastingen, ten koste van hogere belastingen nu, in het jaar dat u de conversie uitvoert.

Het grote nadeel van een Backdoor Roth IRA is een enorme belastingaanslag, je hoopt je belastingplicht in de toekomst te verlagen. Dat is een nobel doel, maar nogmaals:de Backdoor Roth IRA heeft alleen zin in situaties waarin belastingbesparingen echt kunnen worden gerealiseerd.

Geïnteresseerd in een Roth IRA, maar weet u niet zeker of deze geschikt voor u is? Probeer het in uw eigen plan te modelleren.

De NewRetirement Planner is de krachtigste en meest uitgebreide modelleringstool die online beschikbaar is. Het is voor mensen die duidelijkheid willen over hun keuzes van vandaag en hun financiële zekerheid morgen. Het geeft mensen de mogelijkheid om gepersonaliseerde paden naar een veilige toekomst te ontdekken, ontwerpen en beheren. U helpen slimme beslissingen te nemen over uw geld, inclusief of u wel of niet een Roth-conversie moet uitvoeren, is de kern van de tool.

U heeft twee opties voor het modelleren van conversies in de Nieuwe Pensioenplanner:

Zodra u alle aspecten van uw plan heeft opgesteld (een zeer grondige inventarisatie van uw huidige en toekomstige inkomsten, uitgaven en besparingen), kunt u proberen een specifieke conversie te modelleren waarvan u denkt dat deze voordelig zou zijn.

Levenslange belasting na het uitvoeren van Roth-conversies

De Roth Conversion Explorer is een modelleringstool binnen de NewRetirement Planner.

Als u niet zeker weet wanneer en of u een Roth-conversie moet uitvoeren, kunt u met deze tool beginnen. Het analyseert alle aspecten van uw plan, waarbij honderden scenario's worden uitgevoerd, om een conversiestrategie te genereren die de waarde van uw onroerend goed op lange termijn kan verhogen.

De deadline voor het omzetten van geld van een traditionele IRA naar een Roth IRA is de deadline voor belastingaangifte voor het jaar waarin de conversie plaatsvindt. Normaal gesproken is dit 15 april van het daaropvolgende jaar. Dit betekent dat als u in 2022 een omzetting doet, de deadline voor het melden van de omzetting in uw belastingaangifte 15 april 2023 is.

Zoals ik eerder al zei, is het ook belangrijk op te merken dat er een deadline is voor het opnieuw karakteriseren van een Roth-conversie, namelijk 15 oktober van het jaar na de conversie. Dit betekent dat als u in 2022 een traditionele IRA omzet in een Roth IRA, u tot 15 oktober 2023 de tijd heeft om de conversie ongedaan te maken door deze opnieuw te karakteriseren naar een traditionele IRA.

Als u denkt dat een Roth IRA-conversie een goede zet van uw kant zou zijn, zijn hier de stappen die u wilt nemen.

Zorg er eerst voor dat u een Roth IRA opent bij een van de beste beursvennootschappen. Wij denken dat TD Ameritrade een van de beste Roth IRA-aanbieders is, omdat u € 0 per transactie en € 0 per jaar betaalt. Bekijk echter ook de beste Roth IRA-aanbieders zoals Betterment, Ally, M1 Finance en Vanguard.

Vervolgens wilt u een Roth IRA-conversie starten bij uw traditionele IRA- of QPR-provider. Houd er rekening mee dat, als u ervoor kiest om het geld met een cheque te accepteren, u 60 dagen de tijd heeft om het geld naar uw Roth IRA-account over te maken. U kunt het geld ook laten overboeken via een overboeking van trustee naar trustee of zelfs via dezelfde makelaarsrekening, en dit is vaak gemakkelijker omdat de verhuizing in theorie namens u zou moeten worden afgehandeld.

Het grootste nadeel van een Roth-conversie is dat u belasting betaalt over het bedrag dat u in het lopende jaar hebt omgezet. Afhankelijk van uw inkomstenbelastingschijf en het bedrag dat u omzet, kan de belastingbeet aanzienlijk zijn. Dat gezegd hebbende, plant u uw conversie hopelijk binnen een jaar waarin u in een lagere belastingschijf valt, of wanneer u andere verliezen heeft die u kunt gebruiken om extra belastingen als gevolg van de conversie te compenseren.

Het omzetten van een IRA naar een Roth na de leeftijd van 60 jaar is mogelijk, maar het moet op de juiste manier gebeuren om belastingboetes te voorkomen. De eerste stap is om een belastingprofessional of financieel adviseur te raadplegen die u kan helpen bepalen of deze conversie zinvol is voor uw specifieke situatie.

Zodra de beslissing is genomen om door te gaan, moet u het papierwerk invullen bij uw IRA-bewaarder die de overdracht van geld van uw traditionele IRA-account naar uw Roth IRA-account aanvraagt.

Afhankelijk van uw leeftijd en andere factoren, moet u mogelijk ook belasting betalen over een deel of al het geld dat wordt overgemaakt vanuit de traditionele IRA. Wanneer de conversie voltooid is, heeft u toegang tot belastingvrije opnames van uw Roth-rekening zodra u de leeftijd van 59 1/2 bereikt en de rekening minimaal vijf jaar in bezit heeft.

Wanneer u met cijfers te maken heeft, is het altijd handig om het concept met voorbeelden te demonstreren. Hier zijn twee praktijkvoorbeelden waarvan ik hoop dat ze zullen illustreren hoe de Roth IRA-conversie in de echte wereld werkt.

Voorbeeld 1

Parker heeft een SEP IRA, een traditionele IRA en een Roth IRA voor een totaalbedrag van $ 310.000. Laten we de bijdragen vóór en na belastingen van elk opsplitsen:

Parker wil slechts de helft van het bedrag in zijn SEP en Traditional IRA omzetten naar de Roth IRA. Welk bedrag wordt in 2023 bij zijn belastbaar inkomen opgeteld?

Hier is de pro-rataregel van de IRS van toepassing. Op basis van de bovenstaande cijfers hebben we in totaal $ 40.000 aan bijdragen na belastingen aan niet-Roth IRA. Het totale niet-Roth IRA-saldo bedraagt $ 280.000. Het totale bedrag dat u wilt omzetten is $140.000.

Het bedrag van de conversie dat niet onderworpen is aan inkomstenbelasting bedraagt 14,29%; de rest zal zijn. Zo wordt dat berekend:

Stap 1 : Bereken het niet-belastbare deel van de totale niet-Roth IRA's:Totale bijdragen na belastingen / Totaal niet-Roth IRA-saldo =Niet-belastbaar%:

$40.000 / $280.000 =14,29%

Stap 2 : Bereken het niet-belastbare bedrag door het resultaat van stap 1 om te rekenen naar dollars:

14,29% x €140.000 =€20.000

Stap 3: Bereken het bedrag dat aan uw belastbaar inkomen wordt toegevoegd:

$140.000 – $20.000 =$120.000

In dit scenario is Parker een gewone inkomstenbelasting van $ 120.000 verschuldigd. Als hij in de inkomstenbelastingschijf van 22% valt, is hij $26.400 aan inkomstenbelasting verschuldigd, oftewel $120.000 x 0,22.

Voorbeeld 2

Bentley is ouder dan 50 en bezig met het veranderen van baan. Omdat zijn werkgever een paar keer was uitgekocht, heeft hij zijn vorige 401k overgezet naar twee verschillende IRA's.

Eén IRA bedraagt in totaal $ 115.000 en de andere bestaat uit $ 225.000. Omdat hij nog nooit een Roth IRA heeft gehad, overweegt hij bij te dragen aan een niet-aftrekbare IRA voor een totaal van $ 7.000, en deze vervolgens onmiddellijk om te zetten in 2023.

Wat zullen de fiscale gevolgen van Bentley in 2023 zijn, op basis van de bovenstaande informatie?

Heb je de curveball opgemerkt die ik erin gooide? Sorry – het was niet mijn bedoeling om iemand voor de gek te houden – ik wilde alleen maar zien of je het hebt begrepen. Als het op conversie aankomt, spelen oude 401(k)s en huidige 401(k)s geen rol in de vergelijking. Onthoud dit als u van plan bent grote IRA-saldi om te zetten en een oude 401 (k) heeft. Door het in de 401(k) te laten staan, wordt uw belastingdruk geminimaliseerd.

Laten we met behulp van de bovenstaande stappen eens kijken wat de belastbare gevolgen van Bentley in 2023 zullen zijn:

Voor 2023 zal Bentley een belastbaar inkomen hebben van $6.859 van zijn $7.000 Traditionele IRA-bijdrage/Roth IRA-conversie, en dat veronderstelt dat er geen beleggingsopbrengsten zijn. Zoals u kunt zien, moet u voorzichtig zijn bij het starten van de conversie.

Als Bentley deze conversie had doorgevoerd en zich niet bewust was van de belastingplicht, zou hij de regels voor het opnieuw karakteriseren van zijn Roth IRA moeten bekijken om onder die belastingen uit te komen.

Voorbeelden zijn nuttig, maar wat past bij u?

Met behulp van deze voorbeelden is het tijd om te proberen de Roth-conversie te modelleren als onderdeel van uw eigen financiële toekomst. Met de Nieuwe Pensioenplanner kunt u verschillende scenario's uitvoeren en de impact op uw financiën zien.

Als u aan bepaalde criteria voldoet en het niet erg vindt om tijdens het conversiejaar met een groter dan gemiddelde belastingaanslag te worden geconfronteerd, kan een Roth IRA-conversie absoluut zinvol zijn.

U moet echter absoluut de voor- en nadelen van deze stap afwegen voordat u de trekker overhaalt, en u moet zeker de tijd vrijmaken om met een professional te praten die u kan helpen de fiscale implicaties te overzien.

Een Roth IRA-conversie kan u helpen belastingen op latere leeftijd te vermijden, wanneer u echt zou profiteren van een belastingvrij inkomen, maar er niet blindelings in springt. Onderzoek alles wat je kunt over Roth IRA-conversies en alternatieve manieren om meer te sparen voor je pensioen, en zorg ervoor dat elke beslissing die je neemt weloverwogen is.

Wat zijn de voordelen van het converteren naar een Roth IRA?

Het belangrijkste voordeel van het converteren naar een Roth IRA is dat het geld op de rekening belastingvrij kan groeien en dat gekwalificeerde opnames ook belastingvrij zijn. Bovendien zijn er geen vereiste minimumuitkeringen voor een Roth IRA, wat meer flexibiliteit kan bieden bij de pensioenplanning.

Zijn er leeftijdsbeperkingen voor het converteren naar een Roth IRA?

Er zijn geen leeftijdsbeperkingen voor het omzetten naar een Roth IRA, maar over de omzetting zijn wel belastingen verschuldigd

Is er een limiet aan hoeveel ik kan converteren naar een Roth IRA?

Er is geen limiet aan hoeveel u kunt omzetten naar een Roth IRA, maar u moet wel inkomstenbelasting betalen over het geld dat u omwisselt.

Moet ik een boete betalen als ik overstap naar een Roth IRA?

Als u jonger bent dan 59 1/2 jaar en vóór uw pensionering geld opneemt van een traditionele IRA, wordt u een boete van 10% in rekening gebracht. Het omzetten naar een Roth IRA leidt niet tot de boete.

Kan ik mijn 401(k) omzetten naar een Roth IRA?

Ja, u kunt uw 401(k) omzetten naar een Roth IRA, maar u moet belasting betalen over het bedrag dat u omzet en er moeten bepaalde stappen worden gevolgd.

Is er een Roth IRA-conversiedeadline?

Er is geen specifieke deadline voor het omzetten van geld van een traditionele IRA naar een Roth IRA. U kunt dit op elk gewenst moment doen. U moet de omzetting echter wel aangeven op uw belastingaangifte over het jaar waarin u de omzetting heeft gedaan. Houd er rekening mee dat, ongeacht wanneer de conversie wordt uitgevoerd, de belastingen op de conversie voor dat jaar verschuldigd zijn.

7 betere manieren om geld te verdienen met de FAANGs

Private Equity – Beleggingstrends april 2020

Wat zijn de kwalificaties voor welzijn?

Topaandelen voor beginners:bouw rijkdom op met kleine investeringen

Klimaatvoorspellingen en marktbewegingen:hoe het weer op lange termijn beleggen beïnvloedt

Dekt mijn autoverzekering andere bestuurders?

Boekhouding van immateriële activa