Openbaarmaking: Dit bericht kan kosteloos worden gecompenseerd door partners die zijn vermeld via aangesloten partnerschappen. Dit heeft geen invloed op onze beoordelingen en de meningen zijn die van onszelf. Lees hier meer.

Vandaag laat ik je 14 geldhacks zien die je zou moeten gebruiken.

Deze geldbesparende hacks zullen je zelfs helpen:

Laten we er meteen in duiken.

Jij en ik werken allebei heel hard voor ons geld.

Het is niet meer dan normaal dat we manieren willen vinden om onze rijkdom zoveel mogelijk te behouden en te laten groeien.

Het is echter niet altijd gemakkelijk om te weten waar (of hoe) je moet beginnen.

En daarom heb ik deze lijst met de beste geldhacks gemaakt, zodat je generatievermogen kunt opbouwen .

Dus als je er klaar voor bent, laten we dan beginnen met geldhack #1.

Een van de slimste geldhacks is het zo snel mogelijk openen van een beleggingsrekening.

Voordelen

– Helpt u rijkdom op lange termijn op te bouwen

– Gebruikt samengestelde rente om uw beleggingen te laten groeien

Nadelen

– Volatiliteit op de aandelenmarkt

– Je ziet niet onmiddellijk vooruitgang

Beste bron

M1 Financiën

Wist u dat meer dan 50% van de Amerikaanse volwassenen geld op de aandelenmarkt heeft belegd?

De aandelenmarkt is een geweldige plek om uw geld te laten groeien en rijkdom op de lange termijn op te bouwen.

Zelden zul je rijk worden snel op de aandelenmarkt.

Als je mij niet gelooft, geloof dan de zesde rijkste man ter wereld:Warren Buffett.

Buffett gelooft sterk in de ‘Buy and Hold’-beleggingsstrategie (ook wel een aandeel kopen en het de komende drie tot vier decennia vasthouden, zodat het in waarde kan stijgen).

De favoriete belegging van Buffett was het S&P 500-indexfonds (het is ook mijn favoriete belegging!).

Het bovenstaande beeld is de prestatie van de S&P 500 vandaag. De Grote Recessie van 2008 lijkt op een klein vlekje op deze grandioze grafiek!

Concentreer u op de langetermijninvestering en u zult waarschijnlijk winst maken.

Als je in 1980 €10.000 in de S&P 500-index had geïnvesteerd, zou die €10.000 in 2018 ruim €760.000 waard zijn geweest !

Langetermijnbeleggen vergt ook minimale inspanning.

Bij langetermijnbeleggen kiest u eenvoudigweg voor een indexfonds of een aandeel waarin u wilt beleggen en dat aandeel of fonds vervolgens de komende decennia aanhouden.

Nu kunt u beginnen met beleggen door een beleggingsrekening te openen bij bekende (en gratis) platforms zoals M1 Finance 👇

M1 Finance is een gratis beleggingsapp waarmee u uw eigen beleggingsportefeuille kunt samenstellen met behulp van de meer dan 6.000 aandelen en ETF's die worden aangeboden op M1 Finance, of door een van de vooraf geselecteerde portefeuilles van M1 Finance te selecteren (of 'taarten' zoals ze worden genoemd).

Er zijn 2 soorten taarten:

Het goede nieuws is dat u geen ervaren belegger hoeft te zijn om M1 te gaan gebruiken.

U heeft echter minimaal € 100 nodig om te beginnen met beleggen bij M1 Finance .

Wat uw keuze ook is, zorg ervoor dat u deze geldhack volgt en begin vandaag nog met beleggen.

Uw bankrekeningen zullen mij later dankbaar zijn.

Van alle geldhacks die in dit artikel worden genoemd, denk ik dat dit er een is die je regelmatig moet implementeren en oefenen.

Voordelen

– Leer dagelijks

– Verbeter uw vaardigheden

– Voeg meer waarde toe en krijg meer betaald

Nadelen

– Tijdrovend

– Kan vooraf wat geld kosten

Beste bron

Udemy

Investeren in jezelf is de ultieme lifehack.

Investeren in jezelf is de beste investering die je kunt doen.

Sterker nog, ik probeer ongeveer 3% tot 5% van mijn bruto jaarinkomen opnieuw in mezelf te investeren om mijn carrière en mijn kennis te laten groeien.

Het kan nooit fout gaan als je in jezelf investeert.

Hieronder staan verschillende voorbeelden die ik in het verleden heb gebruikt om met succes te herinvesteren in mezelf en in mijn toekomst:

Ik probeer er een doel van te maken om minimaal 1 boek per maand te lezen om mijn kennis uit te breiden en te leren van andere, succesvolle mensen.

Wist je dat 85% van de selfmade miljonairs 2+ boeken per maand leest?

Een aantal van mijn favoriete boeken zijn:

Er zit zoveel kennis in deze boeken – of het nu gaat over psychologie, geld, het leven of gewoon een doel.

Ik volg ook graag online lessen als een vorm van investeren in mezelf.

Hoewel ik niets liever zou willen dan teruggaan naar de universiteit en een eeuwige student worden, waarbij ik vakken zou leren van astronomie tot rekenen, wil ik geen 100.000 dollar uitgeven aan een diploma.

Dat is waar online lesprogramma’s zoals Udemy een grote rol hebben gespeeld in mijn ontwikkeling 👇

Udemy is een online platform dat het volgende biedt:

Een van mijn favoriete cursussen die door Udemy wordt aangeboden en die van pas kan komen (vooral als je van plan bent een eigen bedrijf te starten) heet: Een volledige MBA in 1 cursus .

Ik wil er ook op wijzen dat investeren in je kennis niet de enige manier is om in jezelf te investeren.

U kunt ook investeren in uw:

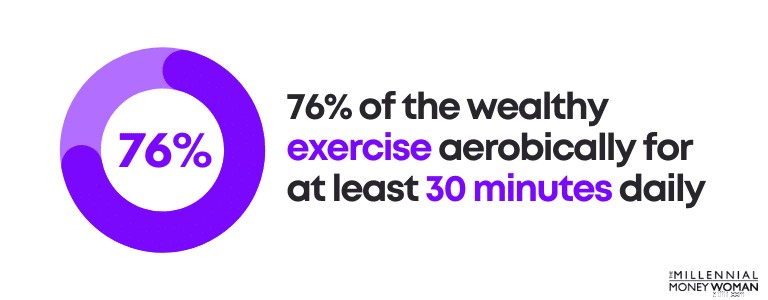

Sterker nog, 76% van de rijken oefent dagelijks minstens 30 minuten aëroob.

Persoonlijk gesproken, oefen:

Dus over het algemeen is lichaamsbeweging eigenlijk een behoorlijk positieve zaak in mijn leven, en daarom oefen ik 5 keer per week minstens 30 minuten.

Neem deze geldhack ter harte: Investeren in jezelf levert waarschijnlijk het hoogste rendement op.

Een geweldige geldhack die u kunt gebruiken om passief inkomen te verdienen is het genereren van inkomsten met uw sociale media-account.

Voordelen

– Je verdient geld door aangesloten producten/diensten te delen

Nadelen

– Het kost tijd om een publiek op te bouwen

Beste bron

X-meesterschap

Geloof het of niet, je kunt geld verdienen met je sociale media-account.

Sinds ik iets meer dan een jaar geleden met mijn Twitter-account begon, heb ik zelfs €1000,- kunnen verdienen met mijn sociale-mediaprofiel!

Voordat je zelfs maar aan geld gaat denken, moet je ervoor zorgen dat je een aantal basisstrategieën op orde hebt.

Deze strategieën omvatten:

Als voorbeeld:zo ziet mijn sociale-mediaprofiel eruit:

Hoewel ik niet zeg dat mijn sociale mediaprofiel perfect is, zeg ik wel dat mijn profiel lijkt te werken, aangezien ik tussen de 200 en 300 volgers per dag krijg.

Het genereren van inkomsten met uw sociale media-account gaat echter niet alleen over het uiterlijk, de esthetiek of het gevoel van uw profiel.

Het heeft ook te maken met:

Voordat u inkomsten gaat genereren, wilt u weten in welk type niche u zich wilt begeven.

Niches op sociale media kunnen zijn:

Je kunt echter nog verder naar beneden gaan, zoals ik deed. Mijn niche is financiën, maar ik richt mij specifiek op financiën voor millennials.

Zodra u uw niche heeft gevonden, is het tijd om u op uw inhoud te concentreren.

Met andere woorden, u kunt er beter voor zorgen dat uw inhoud waarde toevoegt voor uw publiek voordat u producten en diensten hun kant op gaat pushen.

Als je hulp nodig hebt bij het structureren van je inhoud, bekijk dan deze handleiding voor het maken van inhoud, X Mastery .

Onthoud dat u niet kunt beginnen met het promoten van producten/diensten zonder eerst waarde toe te voegen.

Het opbouwen van vertrouwen kost tijd, dus verwacht niet dat uw publiek bij u gaat kopen als u geen waarde aan hun leven toevoegt door middel van uitstekende inhoud.

Nadat het vertrouwen is opgebouwd, is het tijd om te overwegen voor welke producten of diensten u een affiliate-markt wilt opbouwen.

Als het werkt, is affiliate marketing als een goed gesmeerde gelddrukmachine.

Als dat niet het geval is, is het gewoon een hoop verloren tijd en frustratie aan uw kant.

Leer de kneepjes van affiliate marketing op sociale media door de X Mastery te volgen cursus, die uw geldreis kan transformeren.

Gerelateerd:hoe je geld kunt verdienen op Twitter

Als je snel geld wilt besparen, dan is een van de beste geldhacks het opbouwen van een solide budget.

Voordelen

– Bespaar meer geld

– Vermijd onnodige kosten

– Blijf op de hoogte van uw uitgaven

Nadelen

– Tijdrovend

– Kan angst veroorzaken als u nog nooit eerder heeft gebudgetteerd

Beste bron

YNAB (ook bekend als 'Je hebt een budget nodig')

Een budget maken is naar mijn mening een van de ultieme geldhacks die uw financiële toekomst ten goede kunnen veranderen.

Heb jij ooit een lange roadtrip gemaakt?

De kans is groot dat als je op tijd op je bestemming wilt aankomen, je waarschijnlijk een GPS, fysieke kaart, iPhone-navigatie, enz. nodig hebt.

Tenzij je een fotografisch geheugen hebt, zul je zonder kaart waarschijnlijk niet op tijd op je bestemming aankomen (of helemaal niet).

Uw budget is uw financiële kaart.

Dit is waarom u zo snel mogelijk een budget nodig heeft:

Ik weet dat het ‘b’-woord waarschijnlijk geen onderwerp is waar je enthousiast over bent.

Ik ken zelfs veel mensen die de neiging hebben om budgetteren uit de weg te gaan, omdat:

En eerlijk gezegd wist ik ook niet hoe ik moest beginnen met budgetteren, totdat ik mijn persoonlijke financiële vaardigheden begon op te frissen.

Hieronder staan de vuistregels voor budgettering die mij hebben geholpen om van $ 3000 aan creditcardschulden (toen ik nog studeerde) over te zetten naar het afbetalen van al mijn schulden en meer dan 70% van mijn bruto jaarinkomen sparen.

Maandelijkse woningschuld

<28% bruto maandinkomen

Totale maandelijkse consumentenschuld

<20% netto maandinkomen

Totale maandelijkse schuldbetalingen

<36% bruto maandinkomen

Pensioen &Sparen

> 20% bruto maandinkomen

Als ik de categorie ‘pensioen en sparen’ noem, bedoel ik een spaar- en beleggingsstrategie voor de lange termijn.

Zoals in:ben niet van plan dit geld aan te raken totdat u op het punt staat met pensioen te gaan.

Denk er zo over na:

Als u zonder financiële zorgen met pensioen wilt gaan, zult u waarschijnlijk meer moeten doen dan wat de ‘gemiddelde’ vuistregel suggereert.

Als je bovengemiddeld wilt zijn, zul je moeten doen wat de gemiddelde persoon niet wil.

En dat is waar een budget een enorm verschil zal maken in uw financiële plaatje.

Ben je klaar om een verandering in je leven aan te brengen?

Begin met het maken van uw profiel (het is gratis) bij YNAB (ook bekend als You Need A Budget) .

YNAB is naar mijn mening de beste budgetteringsapp die er is.

Het is 100% gratis om je aan te melden en je krijgt een gratis proefperiode van 34 dagen (tenzij je een student bent, in welk geval YNAB een jaar lang volledig gratis is).

Hieronder staan enkele voor- en nadelen van YNAB:

Strikt budgetteringsapp

Geen rapportage

Visuele tracking van uitgaven

Niet zo intuïtief

Aanpasbaar

Geen investeringsfunctie

Synchroniseert met meer dan 12.000 banken

De klantenservice is telefonisch niet bereikbaar

Dit is hoeveel nieuwe YNABers beweren te besparen met YNAB:

Dus als je geld wilt besparen, onnodige uitgaven wilt beperken en op weg wilt zijn naar een betere financiële toekomst, is budgetteren een van de ultieme geldhacks.

Aanbevolen literatuur:YNAB-recensie

Een van de meest kritische geldhacks is het zo snel mogelijk afbetalen van hoge renteschulden.

Voordelen

– Maakt cashflow vrij

– Bespaart u geld

Nadelen

– Kan uw cashflow onder druk zetten als u uw hoge renteschuld afbetaalt

Beste bron

Tally

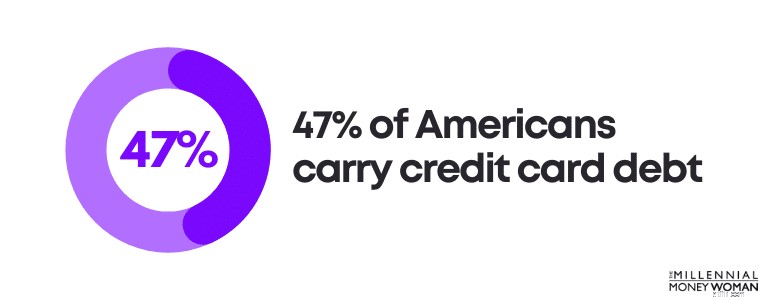

Wist u dat 47% van de Amerikanen creditcardschulden heeft?

Kijk eens naar de verplichtingen (ook wel uw schulden genoemd) die u verschuldigd bent.

Enkele voorbeelden van schulden zijn:

Maar niet alle schulden zijn gelijk.

Sommige schulden worden zelfs als ‘slimme schulden’ beschouwd.

Schulden met een hoge rente die worden gebruikt om in waarde afnemende activa te kopen

Schulden met een lage rente die worden gebruikt om waardevolle activa te kopen

Creditcardschulden worden bijvoorbeeld als oninbare schulden beschouwd, terwijl hypotheekschulden als slimme schulden worden beschouwd.

Niet alleen kopen creditcards bijna altijd activa die in waarde dalen (zoals technologische gadgets, kleding, enz.), maar creditcards hebben ook zeer hoge rentetarieven.

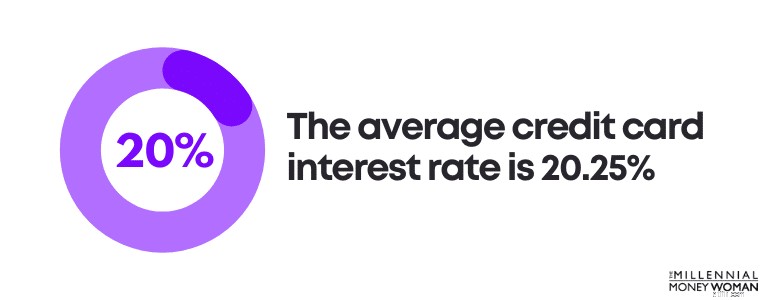

In feite bedraagt de gemiddelde creditcardrente 20,25%.

Helaas is de gemiddelde individuele creditcardschuld de afgelopen jaren toegenomen, en het ziet er niet naar uit dat deze trend snel zal afnemen.

Laten we wat wiskunde doen:

Laten we aannemen dat u een gemiddeld creditcardschuldsaldo van $ 6.270 heeft en dat u de gemiddelde rente van 20,25% betaalt.

Dit is hoeveel rente u zou betalen:$ 1.269,68.

Met andere woorden:u betaalt € 1.269,68 bovenop uw oorspronkelijke schuld – die $ 6.270 bedraagt.

Daarom denk ik dat het van cruciaal belang is om eerst de hoge renteschulden af te betalen.

Hieronder staan enkele strategieën die u kunt overwegen om van creditcardschulden af te komen:

Persoonlijk geef ik er de voorkeur aan om eerst de hoogste rente af te betalen (terwijl ik de maandelijkse minimale betalingen voor alle andere schulden blijf doen).

Voelt u zich overweldigd door het aantal schulden dat u moet betalen?

In dat geval kunt u overwegen om uw schulden te consolideren.

Dus in plaats van zeven verschillende betalingen te doen aan zeven verschillende kredietverstrekkers, hoeft u slechts één betaling te doen aan één nieuwe kredietverstrekker.

Zoals met alles zijn er voor- en nadelen.

Laten we hieronder eens kijken naar de voor- en nadelen van schuldconsolidatie:

Vereenvoudiging

Kosten vooraf

Lagere rente

Kan de rente verhogen

Gestructureerd aflossingsplan

Niet goed als u betalingen mist

Kan de maandelijkse betalingen verlagen

Tijdelijke oplossing

Een ander voordeel van schuldconsolidatie is dat, ervan uitgaande dat u alle betalingen op tijd en volledig doet, u het potentieel heeft om uw kredietscore te verhogen. .

Als u overweegt om schulden te consolideren, raad ik u aan Tally

eens te bekijkenTally maakt het eenvoudig om op de hoogte te blijven van uw creditcards.

U scant uw kaarten. Als u in aanmerking komt, geeft Tally u een kredietlijn tegen een lage jaarlijkse rentevoet en worden al uw betalingen beheerd.

Geen late kosten. Geen gimmicks. Gewoon een snellere manier om uw saldo af te betalen.

Het belangrijkste dat ik kan zeggen is het bedenken van een plan om uit de schulden te komen .

Dit is een van mijn favoriete geldhacks omdat het je kan helpen vrede te vinden en je andere financiële doelen te bereiken.

Een van de gemakkelijkste geldhacks is het voorbereiden op onverwachte toekomstige uitgaven door een noodspaarfonds op te bouwen en te onderhouden.

Voordelen

– Helpt u te voorkomen dat u creditcardschulden aangaat

– Helpt u bij financiële noodsituaties van alle stress af te komen

Nadelen

– Lage rente

– Het kan even duren voordat het geld op uw noodrekening staat

Beste bron

CIT-bank

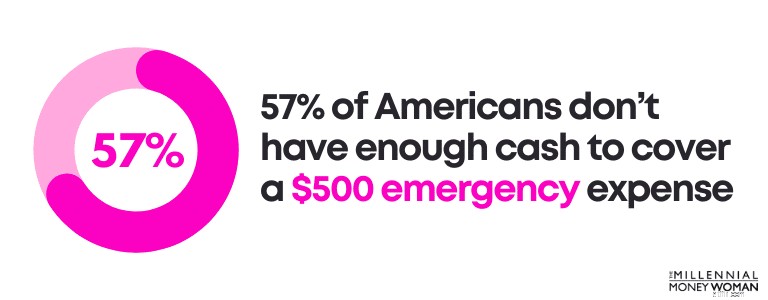

Wist u dat 57% van de Amerikanen niet genoeg contant geld heeft om de noodkosten van $ 500 te dekken?

Onverwachte noodsituaties komen voortdurend voor, zoals:

Onverwachte gebeurtenissen horen nu eenmaal bij het leven. Het is dus aan ons om ons voor te bereiden op de verrassingsballen die het leven ons van tijd tot tijd zal toewerpen.

Dit doen wij door gebruik te maken van een noodspaarfonds.

Zo stemt u uw noodspaarrekening af op uw persoonlijke situatie:

Normaal gesproken kunt u uw maandelijkse basisbehoeften voor levensonderhoud bepalen door een budget te volgen (als u dat nog niet heeft gedaan, bekijk dan YNAB , die de eerste 34 dagen gratis is).

Een budget kan u helpen:

Dan is het tijd om wat wiskunde te doen.

Stel dat u erachter bent gekomen dat u ongeveer € 3.000,- per maand uitgeeft aan basisbehoeften voor levensonderhoud (zoals huur, nutsvoorzieningen, autobetalingen, enz.).

Dit is het bereik van uw noodspaarfonds:

$ 9.000

$ 18.000

Wanneer moet u nu zes maanden aan kosten voor levensonderhoud besparen, tegenover slechts drie maanden aan kosten voor levensonderhoud?

Laten we eens kijken:

– Je bent gezond

– Uw inkomen is stabiel

– Je hebt niet veel schulden

– Je zou gemakkelijk een andere baan kunnen vinden

– Uw maandelijkse kosten van levensonderhoud zijn laag

– Uw partner/echtgenoot heeft een stabiel inkomen

– Je hebt andere geldbronnen die je zou kunnen gebruiken

– Je hebt kinderen

– Je taak is niet stabiel

– Je hebt veel schulden

– Uw inkomen fluctueert

– Je hebt gezondheidsproblemen gehad

– Het zou moeilijk zijn om een nieuwe baan te vinden

– Uw partner/echtgenoot heeft geen baan

Zorg ervoor dat u uw algehele situatie in een groter geheel bekijkt.

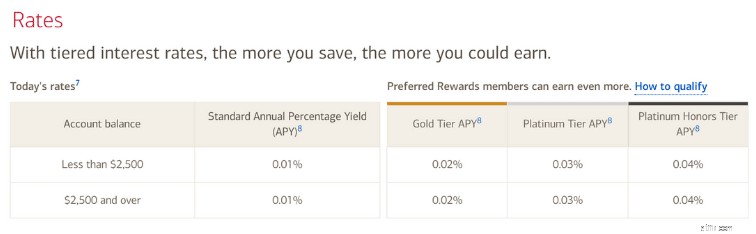

Als u nu uw geld wilt gaan sparen in een noodspaarfonds, raad ik u aan een online spaarrekening met hoog rendement te openen in plaats van een gewone bankspaarrekening.

Dit is waarom:

Een gewone spaarrekening van een fysieke bank (zoals Bank of America) biedt minimale rentetarieven.

Zoals u kunt zien, variëren de rentetarieven tussen 0,01% en 0,02%.

Dat zijn pinda's.

Als u nu een online spaarrekening met hoog rendement zou openen bij CIT Bank (wat gratis is), kunt u 4,05% APY verdienen.

Dat is een enorm verschil!

Aan de andere kant hebben online banken zoals CIT Bank over het algemeen lagere kosten dan fysieke winkels.

Om die reden kunnen online banken het zich veroorloven hun klanten hoge rentetarieven te bieden.

En hoewel een rente van 4,05% in niets lijkt op het rendement van 7% tot 10% dat u op de aandelenmarkt zou kunnen behalen , wat contant geld bij de hand hebben voor noodgevallen is een veilige geldhack om jezelf te beschermen tegen het onverwachte.

Als u gaat winkelen en iets koopt, ontvangt u doorgaans een vorm van wisselgeld.

En een eenvoudige geldhack is door uw kleingeld te beleggen.

Voordelen

– Bouwt rijkdom op lange termijn op

– Consistente manier van beleggen

– Kleine dingen kunnen een groot verschil maken

Nadelen

– Langzame (maar consistente) vooruitgang

Beste bron

Eikels

Het is niet eenvoudig om in de wereld van vandaag een aanzienlijk vermogen op te bouwen.

In feite het gemiddelde vermogen van de Amerikanen onder de 35 jaar is $14.000.

Als het uw doel is om vervroegd met pensioen te gaan, financiële vrijheid te verwerven of eenvoudigweg duurzame welvaart op de lange termijn op te bouwen, moet u beginnen met beleggen. .

Bent u klaar om te beginnen met beleggen, ook al kost het maar € 5,- per maand?

Zo ja, overweeg dan om een account te openen bij Acorns 👇

Acorns is een investeringsplatform dat u de kans geeft om een rekening te openen voor slechts $ 5.

En dit is het beste: Acorns biedt een functie, genaamd de Round-Up-functie, waarmee u uw wisselgeld investeert!

U kunt ook een round-up-vermenigvuldiger van maximaal 10x gebruiken om uw beleggingen sneller te volgen.

Naarmate u meer geld uitgeeft, blijft de afrondingsfunctie uw wisselgeld naar boven afronden.

Zodra het afgeronde wisselgeld gelijk is aan $ 5, haalt Acorns automatisch $ 5 van uw gekoppelde betaalrekening en investeert de $ 5 in uw Acorns-account.

Jij geeft uit, Acorns investeert.

En dat is wat ik leuk vind aan deze geldhack: Het gaat automatisch en uit het oog, uit het hart.

Bespaar vrijwel onmiddellijk meer geld door uw abonnementen te verlagen.

Voordelen

– Bespaar direct geld door uw abonnementskosten te verlagen

Nadelen

– Kan enige stress veroorzaken

– Het kan enige tijd duren aan de telefoon met de klantenservice

Beste bron

Raketgeld

Wanneer heeft u voor het laatst gecontroleerd hoeveel u voor uw abonnementen betaalt?

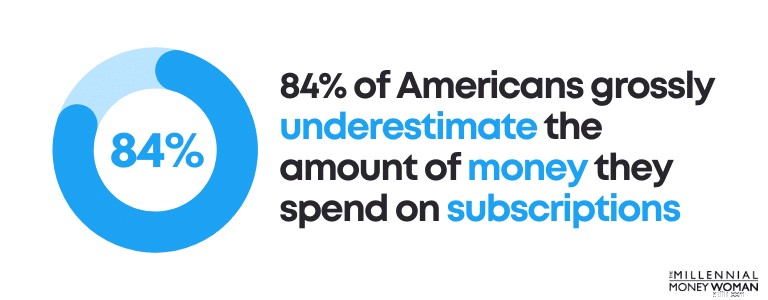

Het is belangrijk om uw maandelijkse abonnementsuitgaven onder de loep te nemen, omdat uit recente onderzoeken is gebleken dat 84% van de Amerikanen de hoeveelheid geld die zij aan abonnementen uitgeven schromelijk onderschat.

Sterker nog, de meeste mensen hebben het gevoel dat ze 197% minder uitgeven aan abonnementsdiensten dan ze in werkelijkheid uitgeven!

Waarom onderschatten we onze abonnementskosten?

Hieronder staan een paar redenen:

Anders snijd het vet weg.

Zo kun je het vet verminderen met je abonnementskosten:

Als je eenmaal weet welke abonnementen je niet nodig hebt, staan er verschillende opties voor je open.

Uw opties kunnen het volgende omvatten:

Eerlijk gezegd behoud ik gewoon de belangrijkste abonnementsdiensten.

Hieronder vindt u een verkorte lijst van mijn maandelijkse abonnementen:

En voor mij is dat het dan ook.

Ik heb niet eens een lidmaatschap van een sportschool – ik ga hardlopen op de stoep en ik heb een dvd die ik heel lang geleden heb gekocht en die ik elke ochtend gebruik om te trainen.

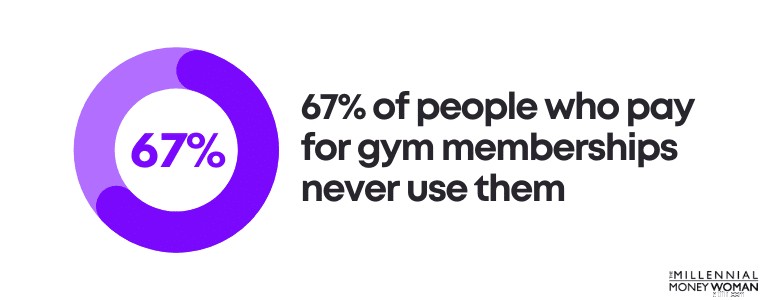

Wist u zelfs dat 67% van de mensen die betalen voor een lidmaatschap van een sportschool er nooit gebruik van maakt?

Maar raad eens?

Je kunt nog steeds verlaag uw abonnementskosten, zelfs als u al het vet hebt weggenomen en onnodige abonnementen hebt geschrapt.

Een manier om potentieel €100,- aan dollars per jaar te besparen is door gebruik te maken van de service Rocket Money 👇

Rocket Money helpt je controle te krijgen over je abonnementen door:

Wat ik leuk vind aan Rocket Money is dat deze app een visueel beeld creëert waarmee je beter begrijpt hoeveel je uitgeeft en voor welke abonnementsservice.

Hier is nog een leuk deel over Rocket Money:

Zij onderhandelt voor u over de abonnementskosten, zodat u de best mogelijke tarieven krijgt.

Rocket Money kan u geld besparen door:

Het beëindigen van uw abonnementsdiensten is een van de beste geldhacks, omdat u op de lange termijn zoveel geld kunt besparen.

Als je een slimme geldspaarder bent, dan is misschien wel een van de beste geldhacks voor jou het aanmelden voor een gratis geld-terug-beloningsapp.

Voordelen

– Met elke aankoop die u doet, verdient u wat geld

Nadelen

– Alleen partnerwinkels bieden u de geld-terug-aanbieding

– Het kan even duren voordat u gewend bent aan het uploaden van bonnen

Beste bron

Laat vallen

Geloof het of niet, je kunt daadwerkelijk geld verdienen terwijl je boodschappen gaat doen voor je dagelijkse spullen door apps voor geld-terug-beloningen te downloaden.

Je kunt bijvoorbeeld geld terugverdienen op zaken als:

…Je begrijpt wat ik bedoel.

Een van de beste apps om geld te verdienen terwijl je boodschappen gaat doen voor je dagelijkse spullen is de cashback-app Drop (gratis) 👇

Onthoud: Het is belangrijk om door te gaan met uw normale winkelgedrag.

Houd er rekening mee dat niet elke winkel waar u winkelt, geld-terug-beloningen biedt met Drop.

Of u een geld-terug-beloning verdient, hangt af van de vraag of de winkel waar u winkelt, samenwerkt met apps voor geld-terug-beloningen.

Drop werkt samen met meer dan 2000 retailers, waaronder:

Het is duidelijk dat er een grote lijst met winkels is waar u kunt winkelen.

Cashback-beloningen kunnen een geweldige manier zijn om wat extra geld te besparen, vooral als u winkelt bij de grote retailers die samenwerken met uw cashback-apps.

Een van mijn favoriete geldhacks is geld verdienen terwijl ik tv kijk door online enquêtes in te vullen.

Voordelen

– Snel geld verdienen

Nadelen

– Tijdrovend

– Geen snelle manier om rijk te worden

– U verdient slechts tussen € 0,25 en € 0,75 per enquête

Beste bron

ySense

Ik was geschokt toen ik voor het eerst hoorde dat ik geld kon verdienen:

Dat leek mij behoorlijk episch.

Hoe kun je zo lui geld verdienen?

Door u aan te melden voor enquêtewebsites, zoals bij ySense (het is gratis) 👇

Met enquêteplatforms zoals ySense wordt u niet alleen betaald om enquêtes in te vullen.

U kunt zelfs betaald worden als u:

Ik begon geld te verdienen met online enquêteplatforms toen ik nog op de universiteit zat, vooral op die dagen dat ik geen les had, niet studeerde of werkte.

Het was een geweldige (en gemakkelijke) manier om extra geld te verdienen.

Ik moet ook vermelden dat het invullen van elke enquête waarschijnlijk tussen de 5 en 20 minuten kan duren, dus dit is alleen een goede optie als je iets erbij doet (zoals tv kijken).

Met Enquêtejunkie , (een van de populairste online enquêteplatforms), wordt u uitbetaald in punten (doorgaans 1 punt =1 cent) en kunt u deze punten inwisselen voor contant geld door een uitbetaling aan te vragen via:

Meestal heb je minstens nodig $ 10 op uw account (of 1.000 punten) om uw geld in te wisselen en op te nemen.

Er zijn andere platforms waar u ook geld kunt verdienen door enquêtes in te vullen, video's te bekijken, e-mails te lezen en dergelijke.

Deze alternatieve (gratis) platforms zijn onder meer:

Als je hier en daar een paar dollar wilt verdienen, is het invullen van online enquêtes zeker een goede geldhack om te overwegen.

Wist u dat het opbouwen van krediet een geldhack is waarmee u later veel geld kunt besparen?

Voordelen

– Verbeterd krediet zou de rentetarieven voor grote kaartaankopen kunnen verlagen

Nadelen

– Kan enige tijd duren

– Het kan meer pijn doen als u betalingen mist

Beste bron

Zelf

Bent u een student zonder krediet of komt u net uit een nare faillissement en/of echtscheiding, waardoor uw krediet een duikvlucht heeft gemaakt?

Dan is het belangrijk om uw tegoed zo snel mogelijk op te bouwen.

Tegoed kan u helpen toegang te krijgen tot:

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

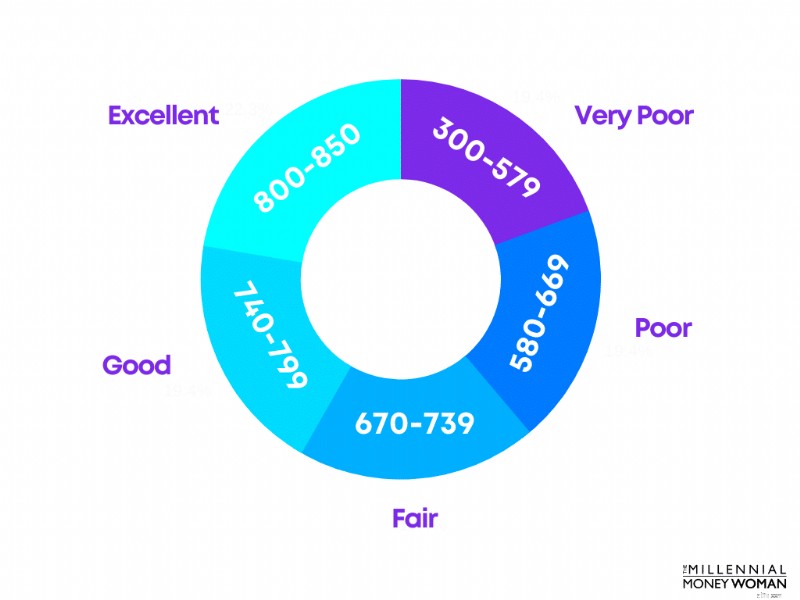

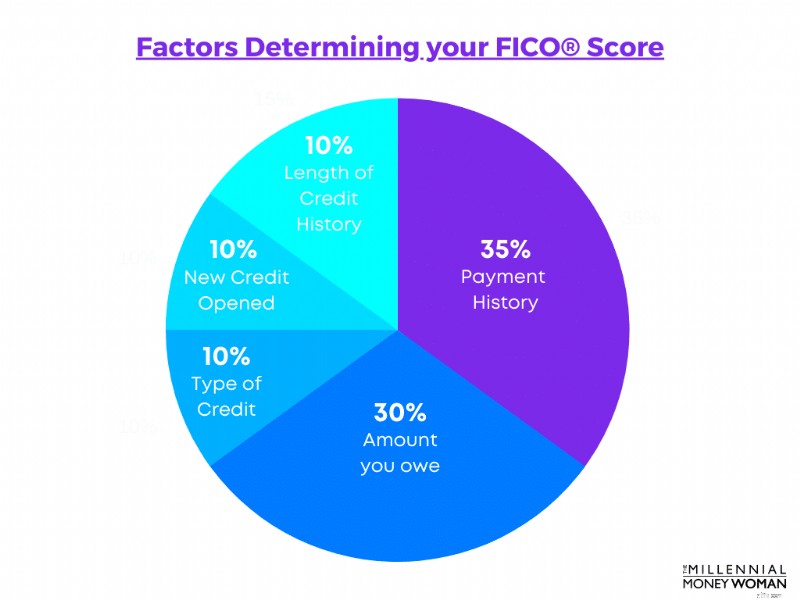

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Zo werkt het:

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Voordelen

– Saves you hassle

– Saves you money

Nadelen

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Voordelen

– Grow your wealth for the long term

Nadelen

– You have to stay invested even if markets are volatile

Best Resource

Blooom

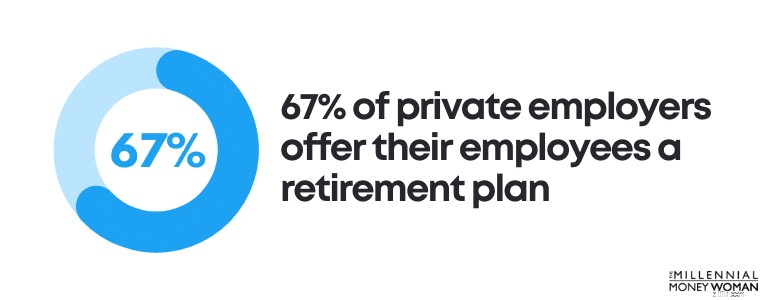

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

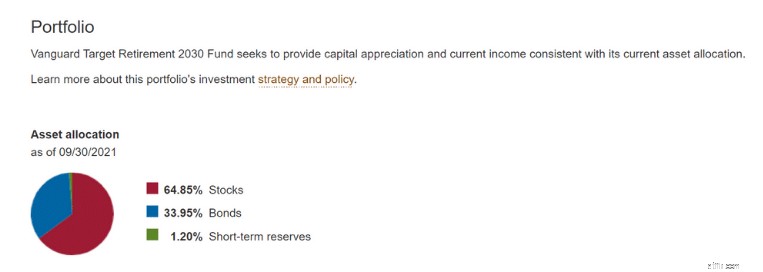

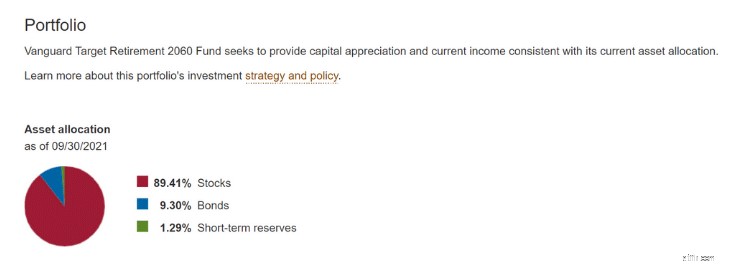

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Voordelen

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Nadelen

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

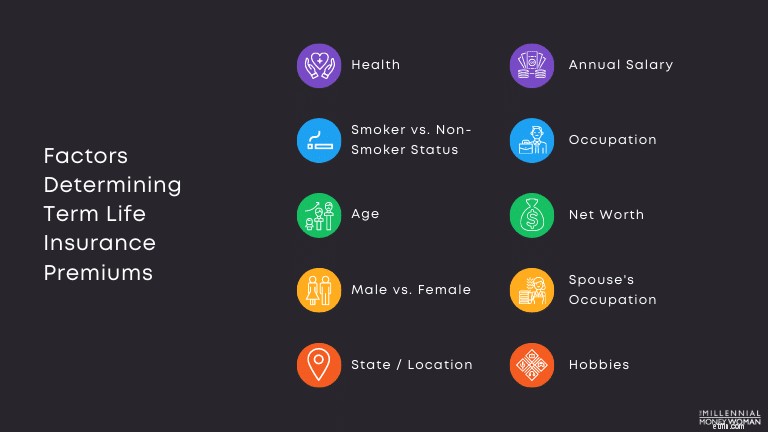

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

Stel deze essentiële vragen voordat u zich aanmeldt voor een 401(k).

De betekenis van eigendom Belang in onroerend goed

11 cijfers die u moet weten voor een veilig pensioen

Wat is een handtekeningcode op een creditcard?

Micron (MU)-inkomsten:is een worstcasescenario al ingeprijsd?

Legaliseer cannabis en innen meer belasting, zegt IEA

Wat zijn de verschillende soorten HMO's?