De ontwikkeling van de Zwitserse retailbanksector wordt aangedreven door consolidatie van de financiële marktdeelnemers, die van hun kant worden aangedreven door toenemende uitgaven voor naleving en metingen om de efficiëntie te verbeteren. Daarnaast is er een omgeving van onzekerheid veroorzaakt door negatieve rentetarieven. Daarom worden Zwitserse retailbanken geconfronteerd met dalende verkoop- en rentemarges en stijgende kosten in een omgeving van hevige concurrentie.

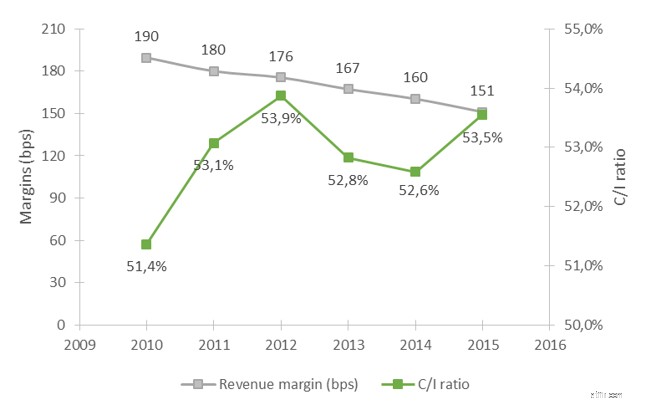

Figuur 1:Gemiddelde omzetmarge en kosten-inkomstenratio van Zwitserse kantonnale banken

Bron:Deloitte-analyse, 2017

Tegelijkertijd blijven de verwachtingen van klanten met betrekking tot de beschikbaarheid van bankdiensten en -producten groeien als gevolg van recente technologie en digitale ontwikkelingen. Als banken aan deze verwachtingen kunnen voldoen, worden ze beloond met een sterkere klantloyaliteit en loyaliteit.

In de huidige zakelijke omgeving zijn Zwitserse retailbanken al lang begonnen met grote transformatieprogramma's, geleid door digitalisering van de waardeketen van hun bankdiensten. Ze staan onder druk om zich te herpositioneren in een veranderende industrie en vooral om nieuwe inkomstenstromen te vinden. In onze observatie lijkt één belangrijke hefboom herhaaldelijk te verschijnen:hoe kunnen banken de rijkdom aan klantgegevens gebruiken om inkomstengenererende acties voor te schrijven?

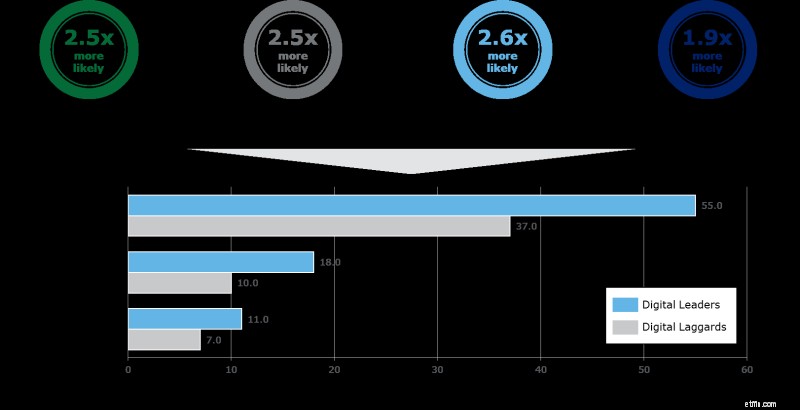

Het idee om inzicht te krijgen uit klantgegevens is niet nieuw, maar nu de meeste banken volop bezig zijn met hun digitale transformatie-initiatieven, is de hoeveelheid door klanten gegenereerde gegevens explosief gestegen. Financiële dienstverleners investeren zwaar in hun geavanceerde analysemogelijkheden, en dit met goede redenen. Een recente studie gepubliceerd in de Harvard Business Review 1 onthulde dat analytische leiders bijvoorbeeld 2,5 keer meer kans hebben dan achterblijvers op het gebied van analyse om realtime gegevens en analyses te gebruiken om de klantervaring op maat te maken, of 2,6 keer meer kans om analyses te gebruiken om klantverloop te beperken, wat resulteert in direct concurrentievoordeel en superieur bottom-line prestatie in termen van brutomarge, operationele marge en winstmarge.

Figuur 2:Belangrijkste voordelen van 'digitale leiders'

Bron:Illustratie aangepast door Deloitte, 2017

In feite kunnen geavanceerde klantanalyses zeer verschillende vormen aannemen, afhankelijk van de strategische prioriteiten van de bank en de focus op haar bedrijfsstrategie en hoe deze op elk niveau binnen de bank wordt uitgevoerd. Marktervaringen hebben aangetoond dat er een groot potentieel is voor verdere ontwikkeling met betrekking tot klantanalyse-initiatieven van Zwitserse retailbanken op de volgende gebieden:

Belangrijke overwegingen voor het succesvol inbedden van geavanceerde klantanalyses in bedrijfsprocessen zijn:

Een door Deloitte ontwikkelde oplossing, de Retail Banking Growth Engine, automatiseert de analyse van klantgegevens. De uitgebreide database combineert externe en bankinterne klant- en transactiegegevens en maakt het mogelijk om de waarschijnlijkheid van een specifieke productaankoop door klantgroepen te voorspellen. Meer informatie is te vinden op onze website.

Nu de marktwerking de banksector opnieuw vormgeeft, zijn Zwitserse retailbanken begonnen met grote transformatieprogramma's voor digitalisering - ze moeten er een prioriteit van maken om hun toenemende hoeveelheid klantgegevens te benutten om nieuwe inkomstengroeimogelijkheden te realiseren door middel van geavanceerde analyses. Om het effectief te maken, moeten banken klantanalyses opnemen in hun dagelijkse bedrijfsprocessen.

1 Bron:Robert Bock, Marco Iansiti, Karim R. Lakhani:Wat de bedrijven aan de rechterkant van de digitale zakelijke kloof gemeen hebben, Harvard Business Review, januari 2017

Rol van Retail Banking

Het belang van geld

Bedrijfswaarde versus aandelenwaarde/marktkapitalisatie:wat is het verschil?

Verbeter de klantrelaties in de detailhandel en de horeca, voor een centje

Wederzijdse en uitdagers met geweldige digitale aanbiedingen of klantenservice bieden de beste bank-CX in pandemie Europa

Het al dan niet vervangen van kernbanksystemen is niet de vraag

De waarde van waarden