Op 1 januari van dit jaar is IFRS 9 voor banken van kracht geworden. De wijzigingen die zijn ingevoerd onder IFRS 9 omvatten een nieuwe benadering van de voorziening van leningen en vorderingen die is gebaseerd op een concept van verwachte kredietverliezen (ECL). Voor bepaalde banken zou de overgang naar de nieuwe aanpak kunnen leiden tot een forse stijging van de voorzieningen voor hun kredietportefeuille en dus tot een ernstige vermindering van hun eigen vermogen. In principe vermindert een verhoging van de voorzieningen het wettelijk voorgeschreven kernkapitaal op een dollar-voor-dollar-basis. Voor IRB-banken is dit principe alleen van toepassing wanneer de voorzieningen hoger zijn dan het verwachte verwachte verlies (EL).

Het Bazels Comité heeft benaderingen ontwikkeld voor overgangsregelingen voor de impact van ECL-voorzieningen op CET1-kapitaal. De overgangsregelingen zijn voornamelijk bedoeld om de druk op de CET1-ratio's van banken te verlichten als gevolg van onverwachte verhogingen van voorzieningen op basis van ECL.

FINMA heeft de richtlijnen van het Bazels Comité gevolgd en heeft een herziene circulaire 2013/1 uitgebracht over in aanmerking komend kapitaal van banken in adviserende vorm, waarin een overgangsregeling van vijf jaar is opgenomen.

De voorgestelde overgangsperiode is vijf jaar en gedurende die tijd zullen percentages van de 'nieuwe' voorzieningen voor bijzondere waardeverminderingen die een bank opneemt als gevolg van de invoering van IFRS 9 weer worden toegevoegd aan het Tier 1-kernkapitaal.

De FINMA-hoorzitting voor de circulaire 2013/1 eindigde op 31 januari 2018 en alle wijzigingen zullen van kracht worden vanaf 1 januari 2019 – een jaar na het internationale tijdschema. Banken kunnen bij adoptie eenmalig beslissen of ze de overgangsregeling willen toepassen of niet. Instellingen die de aanpak volgen, zullen hun eigen vermogen, kapitaal en hefboomratio's openbaar moeten maken, zowel met als zonder de overgangsregelingen om de vergelijkbaarheid te behouden.

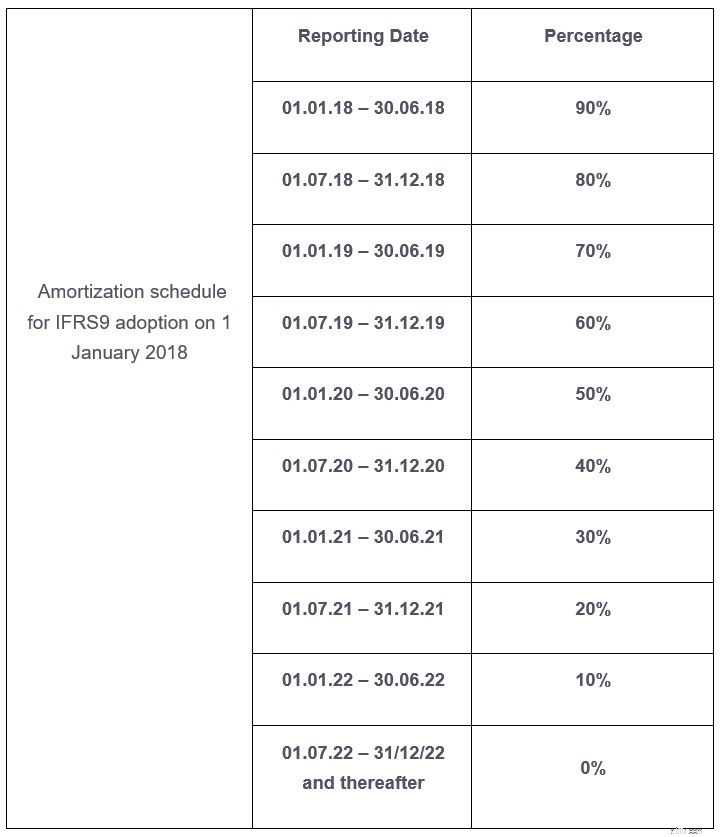

In het kader van de overgangsregelingen stelt FINMA voor om de impact van de CET1-CET1 op dag 1 gedeeltelijk ongedaan te maken als gevolg van de goedkeuring van ECL-voorzieningen volgens onderstaand schema. De impact wordt bepaald op basis van na belastingen. De impact wordt gefixeerd bij adoptie en lineair afgeschreven tot uiterlijk eind 2022. De FINMA-aanpak verschilt van de aanpak in bepaalde andere jurisdicties waar een dynamische transitiemethode van toepassing is. Een dynamische transitieaanpak houdt rekening met veranderingen in ECL tijdens de overgangsperiode (bijvoorbeeld meer dan vijf jaar). FINMA stelt een halfjaarlijks lineair afschrijvingsschema voor over vijf jaar. In geval van toepassing van IFRS 9 op 1 januari 2018 zijn de volgende overgangsaanpassingen aan CET 1 van toepassing:

De voorgestelde FINMA-vereisten voor banken die rapporteren onder US-GAAP omvatten overgangsregelingen die gelijkwaardig zijn aan de IFRS 9 overgangsregelingen. In overeenstemming met het momenteel verwachte kredietverlies (CECL) implementatieschema onder US GAAP, eindigen de overgangsregelingen op 31 december 2024 – twee jaar later dan voor IFRS 9.

De overgangsregelingen bieden ondernemingen een langere periode om de kapitaalimpact van dag 1 van een IFRS 9-toepassing op te vangen. Over het algemeen zullen leningportefeuilles met een lagere kredietkwaliteit het meest bijdragen aan de CET1-effecten van voorzieningen op basis van een concept van verwachte verliezen. Voor banken in Zwitserland zullen de aanvullende voorzieningen en de bijbehorende CET 1-effecten naar verwachting beheersbaar zijn. De toepassing van de Zwitserse overgangsregelingen is operationeel eenvoudiger dan dynamische benaderingen die in andere rechtsgebieden worden toegepast. Banken moeten de complexiteit van aanvullende openbaarmaking afwegen tegen een verhoging van CET1. Met name voor het benchmarken van de CET1-ratio's van banken in Zwitserland en internationaal, zal het belangrijk zijn om rekening te houden met overgangsregelingen die door de verschillende banken worden toegepast.

We helpen je graag bij eventuele vragen.

Overeenkomsten in kapitaal- en geldmarkten

Over de voordelen van financiële planning

De landen met het meeste en minste geld

Waarom pensioenplanning aan het einde moet beginnen (en waarom velen het achteruit doen)

Pensioen- en vermogensplanningsmogelijkheden na de SECURE Act

Kapitaalsurplus en reserves op de balans

De impact van ESG en de betrokkenheid van belanghebbenden bij beleggen in particulier kapitaal