De lockdowns van 2020 hebben de acceptatie van digitale kanalen met maar liefst vijf jaar versneld. Wanneer potentiële klanten de manier waarop zij omgaan met hun financiële dienstverleners veranderen, worden banken ertoe aangezet om te handelen. Ze moeten hun hypotheekdistributiestrategie aanpassen om het niveau van leads en dus hypotheekvolumes te behouden of te vergroten. Online en mobiele kanalen beginnen eindelijk hun potentieel waar te maken. Zo is het percentage klanten dat online een hypotheek afsluit met ongeveer 15 procentpunten gestegen ten opzichte van pre-COVID - een trend die naar verwachting zal doorzetten. Evenzo heeft telefonisch en video-advies eindelijk een langverwachte doorbraak bereikt.

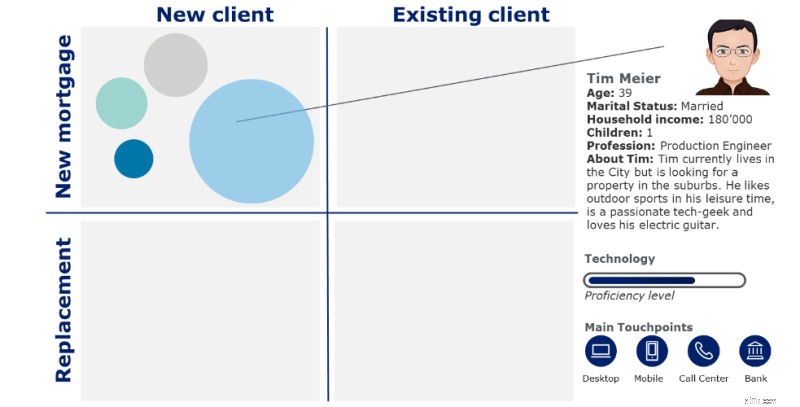

Het in kaart brengen van de klantreis is de sleutel tot het identificeren van pijnpunten en mogelijke "verborgen" distributiekanalen in de klantreis om hefbomen te definiëren om het aantal leads te vergroten. We hebben klanten onderverdeeld in vier segmenten op basis van of ze al klant zijn en of de hypotheek een andere vervangt of nieuw is (zie figuur 1). Binnen die segmenten hebben we verschillende persona's gecreëerd op basis van onze ervaring. Laten we Tim Meier eens nader bekijken, die op zoek is naar een zelfstandig appartement voor zijn kleine gezin. Hij is de standaard ROPO-persona; onderzoek online, koop offline.

Figuur 1:Elk segment heeft zijn eigen klantpersona met verschillende klantreizen

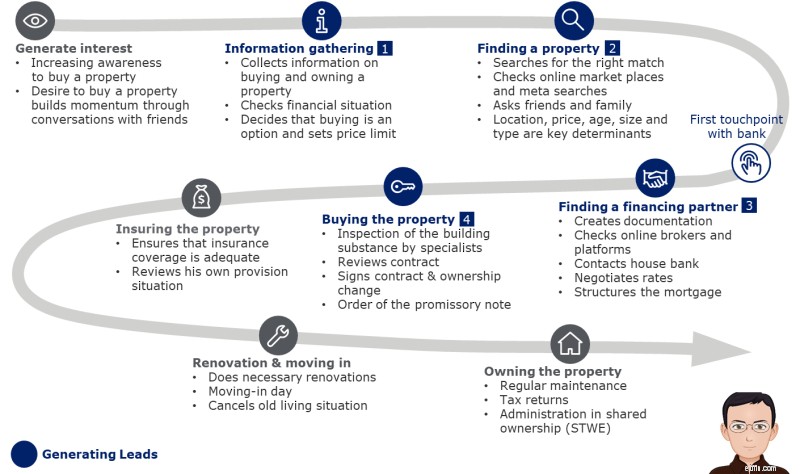

Figuur 2 toont de reis van Tim om een woning te kopen. Langs het pad zijn verschillende touchpoints waar banken zich kunnen profileren als de vertrouwde partner bij uitstek. We hebben vier fasen geïdentificeerd die relevant zijn voor het effectief genereren van leads, waarvan twee vóór het gebruikelijke eerste aanspreekpunt met de bank.

Tim is meer dan tevreden met zijn nieuwe financieringspartner. Zijn oude retailbank bood geen service van hoge kwaliteit. Tim werd aangemerkt als retailklant en zijn belangrijkste aanspreekpunt was het callcenter, waar hij chronisch lange wachttijden en onvoldoende advies had.

Figuur 2:Tims klantreis om een woning te kopen en te bezitten

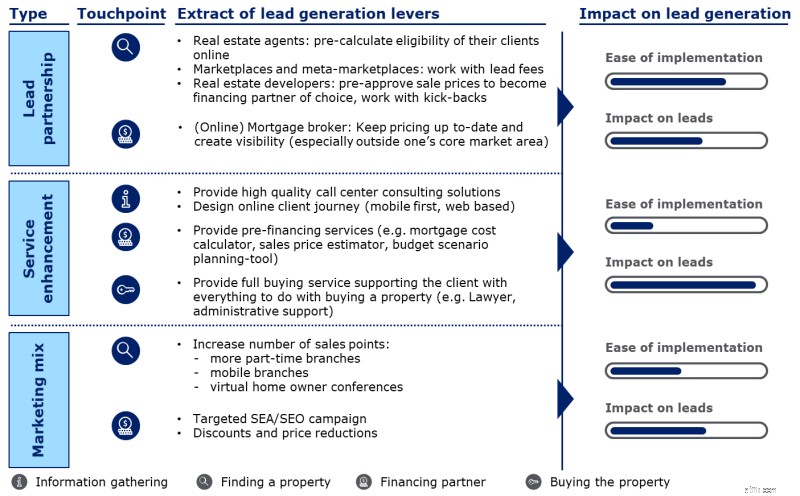

Figuur 3 illustreert dat het genereren van meer leads niet alleen kan gebeuren met leadpartnerships (zoals hypotheekmakelaars, online marktplaatsen, makelaars of ontwikkelaars), maar ook door de dimensies van serviceverbetering en de marketingmix. Voor elk type hefboom hebben we onderzocht en uitgewerkt hoe we meer leads kunnen genereren om het hypotheekvolume te vergroten.

Figuur 3:Voorbeeld van hefbomen om uw leadbeheer snel te verbeteren

Succesvolle voorbeelden in de markt tonen mogelijke richting leadgeneratie kan plaatsvinden in het “digitale nieuwe normaal”:

De klantreis van Tim is slechts een van de vele. Het in kaart brengen van het pad naar het kopen en bezitten van een huis is een belangrijke stap bij het identificeren van nieuwe contactpunten. De adoptie van digitale distributiekanalen is aanzienlijk toegenomen, wat impliceert dat een strategieherziening inclusief het aanpassen van de juiste hefbomen aan de orde is. Aarzel niet om voor meer informatie of discussie contact op te nemen met onze experts bij Deloitte om u te ondersteunen bij het stimuleren van uw hypotheekleads in het "digitale nieuwe normaal".

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

Belangrijke contacten

Het MCC berekenen

De definitie van een hypothecaire lening

Is het afbetalen van uw huis de juiste stap in het licht van de nieuwe belastingwetgeving?

12 beste online hypotheekbedrijven

Op zoek naar leads?

Welke online marketingtactieken genereren de beste B2B-leads?

De beste online banken van het land