Met fondsplatforms (ook wel fondssupermarkten genoemd) kunt u fondsen van verschillende fondsbeheerders op één plek bewaren. Dit vereenvoudigt het aanhouden en verhandelen van een breed scala aan fondsen, met name binnen ISA's en pensioenen. Op sommige platforms (met name de discountmakelaars) kunt u ook aandelen aanhouden en verhandelen.

Omdat u uw beleggingen op één platformaccount bewaart, worden al uw transacties en administratie op één plaats uitgevoerd in plaats van met verschillende fondsbeheerders. Omdat al uw beleggingen op één plek staan, is het verkrijgen van een waardering en het wisselen tussen fondsen eenvoudiger en sneller.

Een bijkomend voordeel zijn echter de verlaagde tarieven die platforms hebben onderhandeld met de individuele fondsbeheerders. Maar sommige investeringsplatforms hebben meer slagkracht dan andere en hebben betere deals gesloten dan hun rivalen.

De totale vergoeding die u aan een fondsplatform of kortingsmakelaar betaalt, hangt af van een aantal factoren, waaronder:

Bovendien zijn er nog tal van verborgen kosten die verder gaan dan de in de pers genoemde tarieven. Het resultaat is dat er geen one size fits all-oplossing is, omdat het ene platform misschien goedkoop is voor de ene belegger, maar niet voor de andere. Sommige platforms rekenen bijvoorbeeld vaste jaarlijkse vergoedingen van £ 100+ per jaar, terwijl andere een klein percentage van de waarde van uw activa in rekening brengen. Het is duidelijk dat de eerste meer waarde heeft voor iemand met een portefeuille van £ 100.000 dan voor iemand met een ISA van £ 10.000. Voor het laatste zou het percentage platformkosten beter zijn.

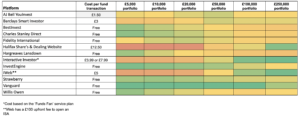

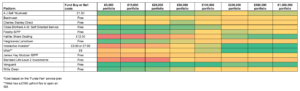

We hebben de cijfers gekraakt en de jaarlijkse kosten van elk fondsplatform berekend en heatmaps voor platformvergelijkingen (hieronder) gemaakt, ervan uitgaande dat u belegt via een aandelen- en aandelen-ISA of een SIPP. Twee dingen om op te merken 1) dit is een eenvoudige kostenvergelijking, dus er wordt geen rekening gehouden met serviceniveaus of toegevoegde waarde (d.w.z. van gidsen) en 2) dat het slechts indicatief is.

Om de tabel te gebruiken, zoekt u uw portefeuilleomvang in de eerste rij en kijkt u vervolgens naar beneden in de kolom waarin de jaarlijkse kosten worden vergeleken. Als een snelle gids is groen in vergelijking goedkoop en rood duur.

De gebruikte kosten zijn exclusief de kosten van de fondsbeheerder voor de fondsen waarin u belegt. De tabel dekt alleen de platformkosten en gaat ervan uit dat u in fondsen belegt en 10 fondswisselingen per jaar uitvoert.

De weldadige voordelen van een door een donor geadviseerd fonds

De 10 goedkoopste Warren Buffett-aandelen

10 van de goedkoopste Warren Buffett-aandelen

Het ABC van opbrengsten

De mythe van de NAV van het beleggingsfonds

De paranoia rond online beleggingsfondsen Direct Plan-platforms

Pensioen versus ISA - wat is de betere investering?