Als u net als veel andere bedrijfseigenaren bent, weet u dat u bepaalde taken moet uitvoeren, zoals het kopen van artikelen, schulden aangaan of uw eigen geld in uw bedrijf steken om uw onderneming op gang te krijgen. En wanneer uw bedrijf elk type transactie verwerkt, of het nu gaat om schulden, aankopen, enz., Moet u dit in uw boeken opnemen. Dit is waar boekhoudkundige activa versus passiva in het spel komen. Lees verder om een goed begrip te krijgen van het verschil tussen activa en passiva.

Wat is het verschil tussen activa en passiva? Om te begrijpen hoe de twee van elkaar verschillen, moet u de betekenis van de verplichting versus de activa kennen:

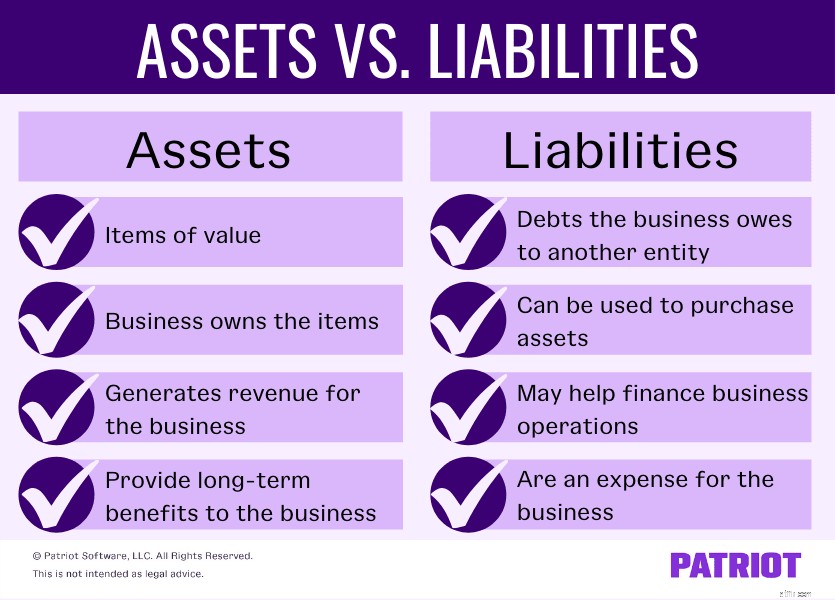

Zowel activa als passiva staan op de balans, een van de drie belangrijkste financiële overzichten voor bedrijven.

Verplichtingen kunnen kort of langlopend zijn. Kortlopende schulden worden doorgaans kortlopende schulden genoemd. En langlopende verplichtingen worden langlopende verplichtingen genoemd.

Voorbeelden van kortlopende schulden zijn:

Hier zijn een paar voorbeelden van langlopende verplichtingen:

Kortlopende schulden moet u binnen een jaar na het ontstaan van de schuld betalen. Langlopende schulden zijn schulden die u betaalt over een periode die langer is dan een jaar.

Net als verplichtingen kunnen bedrijven vlottende en vaste activa hebben (ook wel vaste activa genoemd). Vlottende activa zijn kortetermijnactiva, terwijl vaste activa langetermijnactiva zijn.

Voorbeelden van vlottende activa zijn:

Vlottende activa kunnen snel worden omgezet in contanten, meestal binnen een jaar. Een andere veel voorkomende term voor vlottende activa zijn kortetermijninvesteringen.

Voorbeelden van vaste activa zijn:

Vaste activa worden ook wel vaste activa genoemd. Ze bieden een bedrijf op de lange termijn continue waarde. Maar bedrijven kunnen vaste activa niet binnen een jaar in contanten omzetten. Activa op lange termijn worden doorgaans in waarde afgeschreven in de loop van de tijd (bijv. bedrijfswagens).

Activa kunnen ook materieel of immaterieel zijn. Materiële activa zijn fysieke items die het bedrijf bezit. Dit soort activa kan gemakkelijk worden omgezet in contanten. Fysieke activa omvatten items zoals inventaris, apparatuur en obligaties.

Immateriële activa zijn niet-fysieke items die niet gemakkelijk in contanten kunnen worden omgezet. Voorbeelden van immateriële activa zijn logo's, handelsmerken, patenten en zakelijke licenties.

Activa, passiva en meer gaan over het opzetten van uw boeken.

Activa, passiva en meer gaan over het opzetten van uw boeken. Leer alles over hoe u uw boeken op de juiste manier instelt. Download onze GRATIS whitepaper, Hoe u voor de eerste keer uw boekhoudkundige boeken instelt , voor de stappen, tips en een handige checklist.

Ontvang mijn gratis gids!Er is enige overlap tussen activa en passiva omdat u een verplichting kunt gebruiken om een actief te kopen. Bekijk enkele voorbeelden van activa versus passiva om het verschil volledig te begrijpen.

Uw bedrijf groeit en u weegt de voor- en nadelen van leasing versus het kopen van commercieel onroerend goed af. Nadat u uw boeken heeft bekeken, besluit u onroerend goed te kopen.

Het onroerend goed dat u koopt, is een actief op de lange termijn dat u in waarde kunt laten groeien in de jaren dat u het bezit. De kosten van het onroerend goed worden gespreid over de tijd in plaats van over een jaar.

Aan de andere kant is de hypotheek voor het onroerend goed een verplichting in uw boeken. De hypothecaire lening is een langlopende schuld die u verschuldigd bent aan een geldverstrekker.

Stel dat u besluit een auto te leasen die uw werknemers voor officiële zaken kunnen gebruiken. Is de auto een aanwinst? Nee. De auto is niet uw eigendom omdat het geen aankoop is.

In plaats daarvan is een leaseauto een verplichting voor het bedrijf, ook al heeft het bedrijf de auto tijdelijk in bezit. Betalingen voor de lease verhogen de kosten voor het bedrijf, maar leveren geen waarde op voor de boekhouding van het bedrijf.

Stel dat u besluit de leaseauto te kopen als de leasetermijn is afgelopen. U moet een autolening afsluiten om de aankoop van de auto te financieren.

Wanneer u het voertuig koopt, wordt het een actief dat u op uw balans opneemt. En de autolening is ook een nieuwe verplichting die u opneemt.

Waarom is de autolening een nieuwe verplichting? Wanneer de leaseperiode is afgelopen, is de verplichting compleet omdat u de gehele lease hebt betaald. Het ondertekenen van een autolening creëert een nieuwe schuld voor het bedrijf.

Stel dat u ervoor kiest om geld van uw bedrijf te gebruiken om het geleasede voertuig aan het einde van de leaseperiode te kopen. Door gebruik te maken van uw bedrijfsgelden hoeft u geen autolening af te sluiten.

Het voertuig wordt een bezit op het moment van aankoop. Omdat er geen lening is, gaat u geen verplichting aan. In plaats daarvan is de aankoop een uitgave.

Nu u het verschil kent tussen activa en passiva, is het tijd om de rol van eigen vermogen in de boekhoudkundige vergelijking te begrijpen. Eigen vermogen is de:

Eigen vermogen is een cruciaal onderdeel van de relatie van het bedrijf tussen activa en passiva.

Op een balans zijn activa gelijk aan de totale passiva plus het totale eigen vermogen. Als ze niet in evenwicht zijn, moet u de discrepantie vinden en oplossen. Er zijn verschillende manieren om naar de vergelijking te kijken:

Eigen vermogen =Activa – Passiva

Activa =Passiva + Eigen vermogen

Verplichtingen =Activa – Eigen vermogen

De boekhoudvergelijking laat bedrijfseigenaren en hun financiële adviseurs zien of het bedrijf zijn eigen middelen of financiën gebruikt via schulden. Alleen bedrijven die dubbele boekhouding gebruiken, mogen de boekhoudvergelijking gebruiken.

Equity heeft een gelijk effect aan beide kanten van de vergelijking. Als een bedrijf slechts twee delen heeft (bijvoorbeeld eigen vermogen en activa), kan het het derde bedrag gemakkelijk berekenen.

Een gids voor de zachtere kant van estate planning

Langetermijnbeleggingsactiva op de balans

Voorraad versus activabeheer:wat is het verschil?

De complete gids voor belastingcontroles op cryptovaluta

De complete gids voor het verkopen van uw auto

De complete gids voor Vanguard Index-fondsen

De verdeling van de verspreiding van stieren en beren