De aandelenmarkt heeft ons onlangs herinnerd aan hoe volatiliteit aanvoelt.

Ik schrijf dit op de dag na een tweedaagse daling van 8% in het industriële gemiddelde van de Dow Jones. Iedereen die ik spreek, vroeg:"Wat is er gebeurd?" "Wat zal ik doen?" "Zal het erger worden?"

De meest verwoede vragenstellers waren degenen die het grootste deel van hun spaargeld in aandelen hadden, vooral degenen die afhankelijk zijn van aandelen om hen van hun pensioenkasstroom te voorzien. (Zelfs de millennials schrokken toen hun robo-adviseurs vastliepen.)

De experts suggereerden onmiddellijk dat beleggers "op koers moesten blijven". Sommigen waren ook van mening:"Deze marktcorrectie was waarschijnlijk een goede zaak."

Maar denk aan de belegger wiens cashflow afhangt van de waarde van de markt, iemand die de vereiste minimale uitkeringen van haar 401 (k) of rollover IRA neemt. Ze ervoer zojuist ernstige "inkomensvolatiliteit" - een vermindering van het inkomen door een daling van de markt. Het was het laatste wat ze nodig had.

Ik geloof dat we strategieën voor inkomenstoewijzing kunnen creëren die niet instorten met ons vertrouwen wanneer de markt in de war raakt - en die de volatiliteit van het inkomen tot bijna nul kunnen verminderen.

Hier is een ruwe illustratie van mijn eigen situatie, waardoor mijn vrouw en ik kalm konden blijven tijdens de drop. Ik concentreer me op inkomensallocatie en het minimaliseren van inkomensvolatiliteit, niet op assetallocatie en marktvolatiliteit. En het plan is om de rest van ons leven inkomen te verschaffen, hoe lang dat ook mag duren.

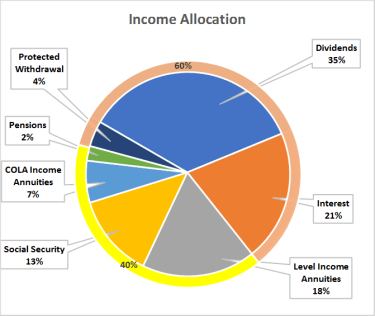

In onderstaand taartdiagram ziet u waar mijn inkomen vandaan komt. Merk op dat een hoog percentage van dit inkomen waarschijnlijk zal groeien, waardoor de meeste van mijn zorgen over inflatie worden weggenomen. Als u mijn levensverzekering, langdurige zorgverzekering en langlevenverzekering toevoegt in de vorm van een uitgestelde inkomenslijfrente, een QLAC genaamd, is mijn plan beschermd tegen levensrisico's. Niet iedereen kan tot een dergelijk plan komen, maar het is de moeite waard om naar te streven.

Als beleggingsadviseur begrijp ik de kracht van aandelenportefeuilles met hoog dividend en manieren om de volatiliteit van inkomsten te beheren.

Als pensioenplanner begrijp ik het verschil tussen inkomen en opnames. (Als uw plan correct is opgezet, betekent dit dat de cashflow van vandaag geen invloed heeft op toekomstige inkomsten.)

Als actuaris waardeer en begrijp ik de unieke voordelen die levensverzekeringen, langdurige zorgverzekeringen en inkomenslijfrentes kunnen bieden.

En als mede-babyboomer en consument van financiële producten, begrijp ik de gemoedsrust die ik krijg van regelmatige "salarissen" - samen met het plezier om zo min mogelijk belastingen te zien gaan.

Hoewel mijn achtergrond me een bijzonder voordeel geeft, is er één ding dat alle investeerders en hun adviseurs voor ons Boomers kunnen doen:denk aan de plannen die u aan het bouwen bent voor uw pensioen als niet over 'asset-allocatie', maar over 'income-allocatie'. Het doel is om de volatiliteit van het inkomen te minimaliseren.

Mijn 5-minuten pensioenplan

3 belangrijke doelen voor het opbouwen van een pensioeninkomen

Stippel een soepeler pensioentraject uit met een geschreven inkomensplan

Bestrijd de 4 grote pensioenrisico's met een solide inkomensplan

Belastingwijziging is er:hier leest u hoe u dit kunt plannen

3 fouten in de belastingplanning die gepensioneerden te vaak maken

3 stappen naar het opbouwen van een pensioeninkomen