Nu we de laatste jaren van onze carrière naderen, kunnen gedachten over hoe pensioen eruit zal zien een bron van gemengde gevoelens zijn. Voor velen zal dit een tijd zijn om te dromen over het doen van die dingen op hun bucketlist waar ze op hebben gewacht. Het kan reizen naar het buitenland zijn, een leuke hobby leren, herinneringen maken met kleinkinderen of een nieuwe zakelijke onderneming nastreven. Voor anderen kan dit ook een tijd van stress en onzekerheid zijn, aangezien onze identiteit voor een groot deel is gekoppeld aan ons carrièresucces en onze vooruitgang.

We hebben routines en structuren die we al jaren volgen, en nu worden we geconfronteerd met de realiteit die op het punt staat te veranderen.

Voor de meesten die deze volgende levensfase naderen, zijn er vier vragen die mensen 's nachts wakker houden op zoek naar antwoorden. In de loop der jaren heb ik ontdekt dat deze vier vragen kunnen omvatten wat veel pre-gepensioneerden nodig hebben om te weten en waarop ze voorbereid moeten zijn. Als u de antwoorden op deze vragen kent, kunt u erop vertrouwen dat mensen bereid zijn om hier een goede overgang van te maken.

Dit lijkt een van de meest universele vragen die iedereen zichzelf ooit zal stellen, maar hoe weten we eigenlijk wanneer we aan deze volgende levensfase moeten beginnen? Zoeken we de weg van vrienden, familie en collega's om ons te begeleiden? Misschien is het onze gezondheid die onze beslissing dicteert.

In de tijd van onze ouders (of grootouders) leek het leven veel eenvoudiger, en deze vraag was misschien gemakkelijker te beantwoorden. Werk 40-50 jaar (vaak voor hetzelfde bedrijf), maak een pensioenverkiezing wanneer je daarvoor in aanmerking komt, vraag een sociale zekerheid aan en rijd de zonsondergang tegemoet. Nu het traditionele pensioen echter meer tot het verleden behoort, is het antwoord vandaag misschien niet zo voor de hand liggend. Vergeet bovendien het emotionele stukje pensioen niet over het hoofd. Studies tonen aan dat de gelukkigste mensen met pensioen zullen gaan "om ” iets versus met pensioen gaan “van " iets. Het hebben van gemiddeld drie tot vier bezigheden na pensionering kan zin en betekenis geven aan het dagelijks leven. Als uw pensioenperiode nadert, brainstorm dan elke week over welke bezigheden u misschien leuk vindt en sta uzelf toe ernaar uit te kijken om te beginnen. Laat je geest groots dromen en wees niet bang om iets te proberen waarvan je nooit had gedacht dat je het zou doen. Ga ervoor!!

Wat is dat "magische getal" dat maakt het OK om met pensioen te gaan? Wat nog belangrijker is, wat is JOUW "magische getal .” Emotioneel kan het worden gekoppeld aan een visie die je je hele carrière hebt gehad, zoals het verzamelen van $ 1 miljoen of het afbetalen van je hypotheek. Misschien verkoopt u een bedrijf waaraan u jaren hebt gewerkt om een groot bedrag op te bouwen of erft u een groot bedrag.

Er is echter zeker geen pasklaar antwoord op deze vraag. Begin met het hebben van een specifiek pensioenbudget en begrijp welk percentage van uw maandelijkse uitgaven gedekt kan worden door vaste inkomstenbronnen, zoals sociale zekerheid, pensioen, lijfrentes, enz. Hoe dichter dit percentage bij 100 ligt, hoe beter.

Zorg er ook voor dat u het doel van uw geld scheidt en specifiek besteedt aan zaken als het creëren van een maandelijks inkomen, het dekken van toekomstige zorgkosten en groei om de inflatie te overtreffen. Door het doel van uw nestei te scheiden, kunt u uw portefeuille beter verdelen over verschillende instrumenten, zoals sparen, beleggen, lijfrentes en levensverzekeringen, om er maar een paar te noemen.

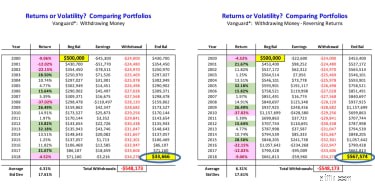

Gaat mijn nestei mee tijdens mijn pensioen? Een van de belangrijkste risico's voor gepensioneerden is dat ze tijdens hun vroege pensioenjaren een negatief rendement op hun beleggingsportefeuille hebben. In tegenstelling tot uw werkjaren, toen u misschien regelmatig geld aan uw pensioenplan had bijgedragen, kan nu het tegenovergestelde gebeuren, waarbij maandelijkse opnames nodig kunnen zijn om het benodigde inkomen te genereren. Dit wordt een sequentie van rendementsrisico genoemd, waarbij de volgorde waarin de jaarlijkse rendementen een portefeuille raken, er aanzienlijk toe doet. U kunt het verschil in uitkomsten uit het onderstaande voorbeeld zien, wanneer het gemiddelde jaarlijkse rendement voor elke portefeuille hetzelfde is, maar de volgorde waarin het rendement plaatsvindt, is omgekeerd.

De beste manier om dit risico te beheersen, is te voorkomen dat u systematische uitkeringen van een fluctuerende rekening neemt. Wijs een deel van uw portefeuille toe om het maandelijkse inkomen te creëren dat nodig is om vaste kosten te dekken die verder gaan dan uw sociale zekerheid en pensioen. Zodra u dit aantal kent, bent u klaar om te bepalen welke combinatie van beleggingen en verzekeringshulpmiddelen voor u geschikt is.

Dit is vooral relevant voor de meeste paren. We willen allemaal weten dat als we overlijden, onze echtgenoot in orde zal zijn en in staat zal zijn om verder te gaan. Het is nog belangrijker om het antwoord op deze vraag te weten als de echtgenoot die als eerste overgaat, degene was die zorgde voor het toezicht op alle gezinsfinanciën. Meestal neemt één persoon in de relatie deze verantwoordelijkheid op zich, wat voor organisatie en orde in het huishouden kan zorgen. Het is echter essentieel om ervoor te zorgen dat beide echtgenoten zich op hun gemak voelen bij de gezinsadviseur en waar ze zich kunnen wenden als het leven gebeurt. Het kan jaren duren voordat vertrouwen zich ontwikkelt, dus maak hier een prioriteit van zolang u gezond en bekwaam bent. Ontmoet elkaar vaak genoeg om het vertrouwen te ontwikkelen dat beide partners nodig hebben om zich op hun gemak te voelen.

Als u de antwoorden op deze vier vragen kent, kunt u de basis leggen voor een geweldig pensioen.

Meer geld aan pensioen houden:diversificatie die belasting minimaliseert

Opmerkingen vanaf de rand van het pensioen

Praat met uw financiële professional over wat u 's nachts wakker houdt

3 essentiële zaken voor een succesvol pensioen

Wat is een Roth IRA-pensioenrekening?

Wat te budgetteren voor pensioen?

Wat te doen als pensioen 10 jaar verwijderd is?