Naarmate u bijna met pensioen gaat, wordt het duidelijk dat de verantwoordelijkheid voor de meeste aspecten van uw financiële leven volledig op uw eigen schouders zal komen te liggen. De loonstrookjes die je hebt verdiend, worden nu vervangen door de loonstrookjes die je aanmaakt. Voor de meesten zullen die loonstrookjes jaren mee moeten gaan en verschillende uitgaven moeten dekken tijdens onze pensionering.

Helaas kunnen de fouten die u maakt met uw pensioeninkomen verwoestende gevolgen hebben, zelfs voor de beste plannen.

Overweeg deze vier veelvoorkomende fouten om te vermijden:

Dit lijkt misschien vanzelfsprekend, maar het komt waarschijnlijk veel vaker voor dan u zich realiseert. Wanneer ik pensioencursussen geef, vraag ik onze studenten hoeveel budgetten hebben geformaliseerd als hun gids om maandelijkse uitgaven bij te houden. Ik ben altijd geschokt door hoe weinigen eigenlijk meer hebben dan een budget "in hun hoofd. ”

Veel van degenen die wel iets op hun plaats hebben, hebben niet de juiste aanpassingen gedaan voor hun pensioen. Oude aannames gebruiken zoals "je hebt maar 80% nodig" van uw prepensioneringsinkomen kan gevaarlijk zijn, vooral als u van plan bent in die eerste jaren actiever te zijn. Neem de tijd om te begrijpen wat uw vaste maandelijkse uitgaven zullen zijn als u eenmaal met pensioen gaat, samen met uw verwachte discretionaire uitgaven voor zaken als reizen, vrije tijd of gewoon de kleinkinderen verwennen.

Hoe kunt u (of uw financieel adviseur) zonder een duidelijk budget enkele van de belangrijkste pensioenbeslissingen nemen waarmee u te maken krijgt, zoals wanneer u moet beginnen met het nemen van socialezekerheidsuitkeringen, het kiezen van de juiste pensioenverkiezingen of het bepalen van welke beleggingsmix, verzekeringen of bankproducten voor u geschikt zijn? Het antwoord is dat je NIET KAN.

Een geschreven inkomensplan is nodig. Net als bij een budget hebben de meeste mensen nooit een echt inkomensplan tijdens hun werkjaren omdat hun salaris hun inkomensplan was. Geld verdienen en rijkdom vergaren is vaak de belangrijkste focus tijdens onze loopbaan. Als u met pensioen gaat, ligt de verantwoordelijkheid nu bij u om uw eigen maandelijkse salaris te creëren uit uw mand met middelen, waaronder socialezekerheidsuitkeringen, pensioenen, cd's, beleggingen, lijfrentes, enzovoort.

Een goed ontworpen schriftelijk plan moet duidelijkheid scheppen over wanneer, hoeveel en uit welke bronnen inkomsten nodig zijn om vaste lasten en discretionaire uitgaven te dekken. Het moet ook aangeven welk percentage van uw vaste maandelijkse uitgaven zal worden gedekt door vaste inkomstenbronnen, zoals sociale zekerheid en pensioen, ook wel uw inkomenszekerheid genoemd. Score . Het doel moet zijn om deze score zo dicht mogelijk bij 100% te krijgen om te voorkomen dat uw maandelijks inkomen afhankelijk is van marktprestaties.

Net als een pensioenbudget, zal een geschreven inkomensplan u helpen betere beslissingen te nemen over de timing van het nemen van pensioenuitkeringen en de beste combinatie van beleggingen en verzekeringsproducten om eventuele hiaten of tekorten op te vullen.

Het idee om uw geld te scheiden op basis van het doel ervan, werkt samen met het opstellen van een geschreven inkomstenplan (zie hierboven). Naarmate uw geschreven plan vorm begint te krijgen, zou u hiaten moeten kunnen identificeren, zoals het bedrag van uw maandelijkse uitgaven die niet worden gedekt door vaste inkomstenbronnen, zoals sociale zekerheid en pensioenen. Gecombineerd met uw andere pensioenbehoeften en -wensen, kunt u nu beginnen uw middelen op de juiste manier toe te wijzen op basis van uw doel.

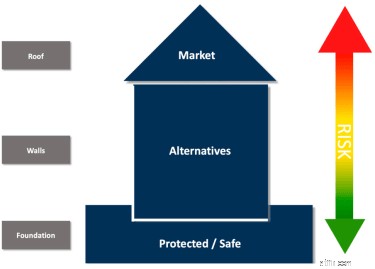

De visual van een huis kan dit concept demonstreren:

In dit voorbeeld zijn er drie gebieden met verschillende doeleinden, typisch voor veel gepensioneerden.

REALISEER dat hoeveel wordt toegewezen aan elke sectie compleet anders . is voor iedereen. Gepensioneerden wiens voordelen meerdere bronnen van vast inkomen omvatten, kunnen bijvoorbeeld meer van hun geld besteden aan op risico gebaseerde oplossingen, in vergelijking met iemand wiens enige bron van gegarandeerd inkomen de maandelijkse sociale zekerheid kan zijn. Een gebrek aan gegarandeerd* maandelijks inkomen kan ertoe leiden dat er meer moet worden toegewezen aan verschillende instrumenten, zoals cd's of lijfrentes. Er is nooit een one-size-fits-all oplossing.

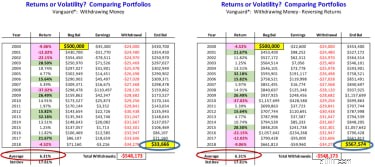

Dit is waarschijnlijk het gevaarlijkste wat een gepensioneerde kan doen bij het creëren van een maandelijks inkomen, omdat ze nu overgeleverd zijn aan de rendementen in de markt en iets dat opeenvolging van rendementsrisico wordt genoemd. . Dit heeft alles te maken met de volgorde waarin het marktrendement uw portefeuille raakt zodra u met pensioen gaat. Het is willekeurig en onvoorspelbaar en kan verwoestende gevolgen hebben als het aan het toeval wordt overgelaten, zoals dit voorbeeld** laat zien.

Deze twee portefeuilles zijn precies hetzelfde, behalve dat de volgorde van het werkelijke marktrendement in het tweede voorbeeld werd omgekeerd. Hier kunt u zien hoe belangrijk het is om uw geld doelbewust te scheiden om te voorkomen dat u hoeft te vertrouwen op terugkerende uitkeringen van iets dat zo willekeurig is. Dit is zeker een van de grootste risico's waarmee veel gepensioneerden te maken krijgen tijdens hun pensionering, maar vaak een van de gebieden die het vaakst aan het toeval worden overgelaten.

Vermijd deze veelgemaakte fouten om te genieten van alles wat uw pensioen te bieden heeft!

De 7 meest voorkomende 401(k) fouten die je moet vermijden

5 grote geldfouten die je tijdens je pensioen moet vermijden

Laat deze 5 risico's voor pensioeninkomen niet over het hoofd

5 te vermijden gevaren tijdens de pensioenreis

Vermijd deze 5 fouten in uw pensioenregeling

De 5 grootste pensioenfouten die je moet vermijden

Vermijd deze fouten met uw pensioeninkomen