Uw geld opzij zetten in beleggingsfondsen en ze op de lange termijn laten groeien, is een van de bewezen manieren waarop gewone mensen alledaagse miljonairs kunnen worden en het pensioen van hun dromen kunnen leven.

Natuurlijk wilt u beleggen in een mix van de beste beleggingsfondsen - die met een geschiedenis van sterke rendementen. Dat kan een hele opgave lijken, vooral als je begint te sorteren door de duizenden beschikbare beleggingsfondsen. Als u naar een eenvoudige oplossing zoekt, hoort u misschien iemand doeldatumfondsen . noemen —een one-size-fits-all optie waarmee u uw beleggingen kunt opzetten en ze kunt vergeten tot u met pensioen gaat.

Maar kan het echt zo makkelijk zijn? We gaan het je zo laten zien.

Een doeldatumfonds is een beleggingsfonds dat automatisch de richting van uw beleggingen verandert van high-risk, high-reward naar laag risico, lage beloning opties als u bijna met pensioen gaat. Laten we eens nader bekijken wat die opties betekenen:

Hoog risico, hoge beloning: Deze optie staat bekend als een agressieve investeringsstrategie. Agressieve beleggingen, zoals individuele aandelen, zijn risicovoller en volatieler dan conservatieve opties, maar ze hebben het potentieel om een hoger rendement te behalen.

Laag risico, lage beloning: Deze optie staat bekend als een conservatief investeringsstrategie. Conservatieve beleggingen, zoals sommige obligaties, depositocertificaten (CD's) of geldmarktfondsen, zijn minder riskant dan agressieve opties. Ze verdienen echter slechts een bescheiden rendement.

Het doel achter de verandering in investeringsrichting, of activaspreiding, gedurende de levensduur van een doeldatumfonds is om eerst een groot nest te bouwen en dan geleidelijk meer bezig te zijn met het beschermen van dat nestei naarmate u met pensioen gaat. Het idee is om te voorkomen dat u een deel van uw spaargeld verliest vlak voordat u met pensioen gaat.

U hoort wellicht fondsen met een streefdatum die zijn gegroepeerd met fondsen met een dynamisch risico, op leeftijd gebaseerde of levenscyclusfondsen, omdat ze zijn ontworpen om het risico te verminderen naarmate u dichter bij uw pensioenleeftijd komt.

Stel dat uw werkgever een fiscaal voordelig pensioenplan aanbiedt, zoals een Roth 401 (k). U weet niet zeker wat voor soort beleggingsopties u moet kiezen, dus u kiest voor een doeldatumfonds.

Laten we zeggen dat het 2020 is en dat je 45 jaar oud bent. U wilt op 67-jarige leeftijd met pensioen gaan, dus u selecteert het 2040-fonds zodat u er over 20 jaar toegang toe heeft. Gedurende die periode van 20 jaar wordt uw geld eerst in agressieve aandelenfondsen met een hoog risico en een hoog rendement geplaatst en vervolgens geleidelijk overgezet naar conservatieve obligatiefondsen met een laag risico en een laag rendement.

Hier zijn enkele echte voorbeelden van opties voor streefdatumfondsen (vanaf 2020). Merk op hoe de fondsen met een kortere streefdatum minder in aandelen en meer in obligaties worden belegd:

2065 Fonds:90% in aandelen; 10% in obligaties 1

2040 Fonds:85% in aandelen; 15% in obligaties 2

2020 Fonds:55% in aandelen; 45% in obligaties 3

De geleidelijke verandering in asset allocatie in de loop van de tijd wordt vaak het glijpad genoemd. Net als een vliegtuig dat binnenkomt voor een landing, zorgt het glijpad ervoor dat uw investering een zachte landing kan maken en met pensioen gaat door het risico op een (markt)crash te verkleinen die uw nestei zou kunnen vernietigen.

Het concept om in de loop van de tijd van agressieve naar conservatieve investeringen te gaan, wordt algemeen aanvaard in de financiële gemeenschap. Het probleem is dat de one-size-fits-all benadering van doeldatumfondsen ervoor kan zorgen dat uw nestei niet zijn volledige potentieel bereikt.

Wij geloven niet in de fondsmethode met een streefdatum, omdat mensen na hun pensionering langer leven dan ze denken, en als u uw beleggingsmix naar conservatiever verandert, krijgt uw geld geen kans om boven de inflatie te groeien. Dat betekent dat u uw spaargeld zou kunnen overleven - en niemand wil in die positie terechtkomen.

In plaats daarvan vertellen we mensen om te beleggen in beleggingsfondsen voor groeiaandelen en om een beleggingsprofessional te ontmoeten die uw persoonlijke situatie en doelen kent. Op die manier kunnen ze u helpen uw pensioenbeleggingen te beheren - en het risico van die beleggingen.

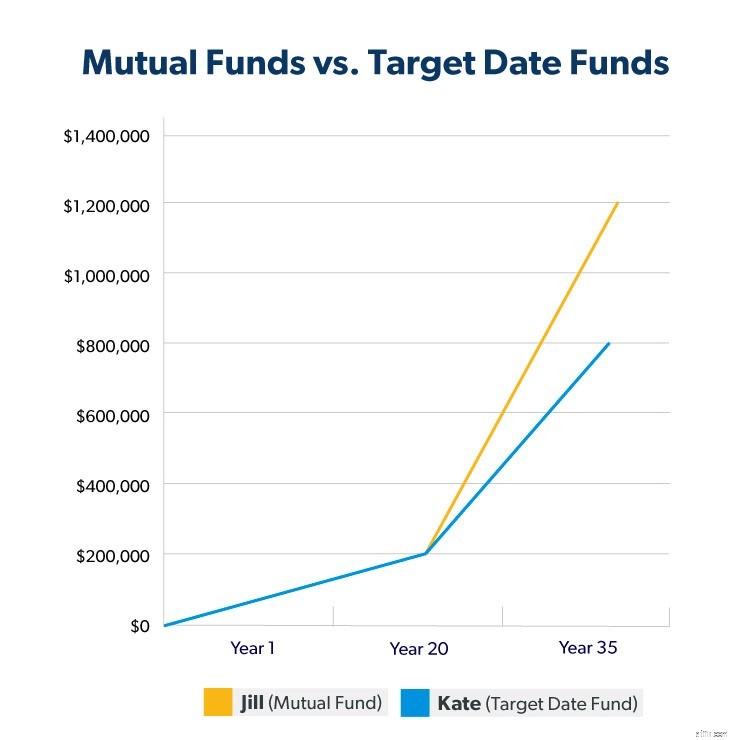

Om het verschil te laten zien, zal ik u door een investeringsscenario leiden. Stel je voor dat twee investeerders, Jill en Kate, op 30-jarige leeftijd beginnen te investeren en $ 250 per maand bijdragen aan een Roth IRA, maar ze kiezen voor verschillende fondsopties.

Jill belegt in individuele beleggingsfondsen voor groeiaandelen nadat ze haar opties heeft besproken met haar beleggingsprofessional.

Kate investeert in een streefdatumfonds.

Beide investeerders komen uit de poort met een vergelijkbare sterke start. Maar na verloop van tijd begint Kate's streefdatumfonds achterop te raken. Tegen de tijd dat ze 35 jaar later met pensioen gaan, heeft Jill's nestei gemiddeld een rendement van 11% en is het gegroeid tot ongeveer $ 1,2 miljoen. Omdat Kate's streefdatumfonds conservatiever werd naarmate ze dichter bij haar pensioen kwam, daalde haar rendement de afgelopen 15 jaar tot 8%.

Kate's nestei is slechts ongeveer $ 800.000 waard. Dat is $ 400.000 minder dan wat Jill verdiende met beleggingsfondsen! En dat komt door slechts 3% verschil in rendement in de afgelopen 15 jaar.

Misschien kunt u vandaag uw spaargeld inruilen voor veiligheid morgen. Maar uw beleggingen hoeven niet te stoppen met groeien alleen omdat u met pensioen gaat. Je gouden jaren kunnen nog 20-30 jaar duren. Het opgeven van groei in dit stadium kan betekenen dat u het rendement opgeeft dat u tijdens uw pensionering kan ondersteunen.

Natuurlijk, je begint in je nestei te duiken om de levenskosten te dekken. Maar het geld dat overblijft kan nog steeds gebruikmaken van de kracht van samengestelde rente. Dit is waar individuele beleggingen in beleggingsfondsen de streefdatumfondsen overtreffen.

Als uw beleggingen weinig tot geen geld opleveren tijdens uw pensioenjaren, kunt u in korte tijd gemakkelijk door uw nestei blazen. Laten we bijvoorbeeld nog eens kijken naar Kate's streefdatumfonds dat in totaal bijna $ 800.000 bedroeg en overging op superconservatieve investeringen op het moment dat ze op 65-jarige leeftijd met pensioen ging. Stel dat ze $ 50.000 per jaar opnam. Haar nestei zal over ongeveer 30 jaar verdwenen zijn, geven of nemen. Wat gebeurt er als ze grote medische kosten heeft of die tijdlijn overleeft?

Aan de andere kant, als uw beleggingen tijdens uw pensioenjaren nog steeds groeien, gaat uw geld veel langer mee. Herinnert u zich de beleggingen in beleggingsfondsen van Jill nog? Ze verdienden ongeveer $ 1,2 miljoen tegen de tijd dat ze op 65-jarige leeftijd met pensioen ging. Als ze haar geld geïnvesteerd had zodat het bleef groeien met een jaarlijks rendement van 11%, zou ze tweemaal het bedrag dat Kate per jaar doet ($ 100.000) kunnen opnemen zonder ooit iets aan te raken. het hoofdsaldo. Haar investeringen kunnen rijkdom opbouwen lang nadat ze weg is en een erfenis achterlaten voor haar familie!

Doeldatumfondsen zijn niet de slechtste manier om uw geld te beleggen, en ze zijn beter dan helemaal niet beleggen. Maar je kunt het beter.

Beleggen is geen one-size-fits-all onderneming. En u moet erop kunnen vertrouwen dat uw geld na uw pensionering voor u gaat werken. Betekent dat dan dat je alleen moet vliegen? Nee.

Er is een middenweg die u controle geeft over uw portefeuille zonder dat u het allemaal zelf hoeft uit te zoeken.

De middenweg is zo simpel als gaan zitten met een beleggende professional die u vertrouwt. Neem geen genoegen met een betweter die u vertelt wat u moet doen en waar u uw geld op moet zetten, zodat ze uw succes kunnen verzilveren. Je verdient het om behandeld te worden als een partner, niet als een salaris.

Daarom is het zo belangrijk om samen te werken met een beleggingsprofessional die u helpt een plan op te stellen dat past bij uw doelen. Het is geen eenmalig gesprek. Het is een voortdurende relatie die de prijs in de gaten houdt. U beslist of en wanneer u uw risico aanpast op basis van hun professionele advies. Onthoud dat de uiteindelijke beslissing altijd aan jou moet liggen.

Als u de expert wilt zijn die verantwoordelijk is voor uw toekomst, zal ons SmartVestor-programma u matchen met een beleggingsprofessional die u kan helpen uw financiële doelen te bereiken. Zoek een beleggingsprofessional die u kunt vertrouwen!