Investeren in onroerend goed biedt een manier om geld te verdienen terwijl je bouwt aan je financiële toekomst, maar het is ook een gemakkelijke manier om je shirt te verliezen als je niet oppast.

Als je je onderzoek doet en je inzet voor beproefde systemen, kun je je geld terug verdienen en nog wat.

Daarom willen we 8 manieren doornemen waarop u geld kunt verdienen door te investeren in onroerend goed. Ze zijn allemaal verschillend en we raden je zeker niet aan om alle 8 methoden te proberen. Maar dit is een geweldig startpunt als je net begint.

Hier zijn de 8 manieren waarop u kunt investeren in onroerend goed. Welke methode u kiest, hangt uiteindelijk af van uw financiële situatie en wat u hoopt te bereiken.

We zullen ook de vier mythen van beleggen in onroerend goed ontleden. Laten we beginnen.

Als u op zoek bent naar een manier om in onroerend goed te beleggen met een lager risico dan het kopen van onroerend goed, dan is dit de methode voor u.

Vastgoedbeleggingstrusts, of REIT's, fungeren als beleggingsfondsen voor onroerend goed. Zie ze als een mand. In het mandje bevinden zich verschillende eigendommen waarin u kunt beleggen. In plaats van te beleggen in individuele, belegt u samen met andere investeerders in het hele mandje. REIT's worden doorgaans beheerd door een bedrijf (d.w.z. een trust).

Uw investering gaat naar het kopen en ontwikkelen van de eigendommen om uiteindelijk winst te maken. Beleggers krijgen dividend uitbetaald met REIT's zoals een normaal fonds.

REIT's worden doorgaans beheerd door een bedrijf (d.w.z. een trust). Ze komen ook in een verscheidenheid van verschillende vormen. U kunt beleggen in REIT's die zich richten op gezondheidszorggebouwen zoals ziekenhuizen of winkelgebouwen zoals winkelcentra.

Over het algemeen zijn REIT's een geweldige plek om te beginnen als u uw tenen nat wilt maken bij beleggen in onroerend goed. Niet alleen hoef je je geen zorgen te maken over het betalen van enorme bedragen voor een woning, maar ga je vandaag nog aan de slag bij een makelaar. Ze zijn een uitstekende en risicoarme manier om uw portefeuille te diversifiëren naar onroerend goed. En je hoeft er nooit over na te denken, net als bij een normaal indexfonds.

Bekijk voor meer informatie ons artikel over beleggingsfondsen om te leren hoe u vandaag nog kunt beginnen met beleggen bij een makelaar.

Klaar om schulden af te stoten, geld te besparen en echte rijkdom op te bouwen? Download mijn GRATIS ultieme gids voor persoonlijke financiën.Geef toe:je hebt geflirt met het idee om een eengezinswoning te kopen en deze te verhuren voor een passief inkomen.

Als u voorzichtig bent met het onroerend goed dat u koopt en de persoon aan wie u het verhuurt, kan dit een geweldige manier zijn om wat geld te verdienen terwijl u de hypotheek voor het onroerend goed aflost. En aangezien de huurprijzen elk jaar stijgen, blijft uw hypotheek relatief vast, waardoor uw inkomsten toenemen.

Wel moet u rekening houden met de spookkosten van het kopen van een woning. Dit zijn de onzichtbare maar consequente kosten, zoals regelmatig onderhoud en reparaties waar veel potentiële huiseigenaren geen rekening mee houden wanneer ze voor het eerst een huis kopen.

En aangezien u de verhuurder van het onroerend goed bent, bent u op de hoogte van eventuele problemen die zich kunnen voordoen wanneer uw grondbeginsel u om 3 uur 's nachts belt en klaagt over een gesprongen leiding.

Ook gaan veel mensen ervan uit dat verhuurders elke gewenste huur kunnen bepalen. Dat is niet waar. Ze kunnen alleen huren tegen een prijs die de markt ondersteunt. Als de lokale economie het moeilijk krijgt, kunt u gedwongen worden het onroerend goed te huren tegen een tarief dat lager is dan uw hypotheek. U zou elke maand geld gaan verliezen, wat uw cashflow ernstig kan schaden.

Als je bereid bent je best te doen om een goede huisbaas te worden, dan is hier ons artikel over hoe je een huis kunt kopen.

Wil je weten hoe je zoveel geld kunt verdienen als je wilt en hoe je het leven kunt leiden zoals jij dat wilt? Download mijn GRATIS ultieme gids om geld te verdienenHouse-hacking klinkt alsof je toegang probeert te krijgen tot het mainframe van je huis in een goedkope hackmontage.

Maar het is eigenlijk een lucratieve manier om geld te verdienen met onroerend goed.

Zo werkt het hacken van huizen:u koopt een gebouw met meerdere appartementen. Dan woon je in de ene unit terwijl je de andere verhuurt. Hierdoor kunt u geld verdienen via huur, terwijl u op uw eigen kosten bespaart door op het onroerend goed te wonen.

Dit is vergelijkbaar met het kopen van huurwoningen. Maar in plaats van op de haak te zitten voor onderhoud en reparaties voor één woning, bent u verantwoordelijk voor al uw units. Dit kan een groot nadeel zijn voor mensen die betrokken willen zijn bij het hacken van huizen.

Als u echter het geld heeft om reparateurs of vastgoedbeheerders in te huren (of als u het gewoon zelf wilt doen), kan het hacken van huizen een geweldige manier zijn om wat geld te verdienen met onroerend goed.

Bonus: Het hebben van meer dan één inkomstenstroom kan u door moeilijke economische tijden helpen. Leer hoe u extra geld kunt verdienen met mijn GRATIS ultieme gids om geld te verdienenHet opknappen van huizen lijkt eenvoudig:koop een huis, renoveer het en verkoop het dan voor meer dan waarvoor je het hebt gekocht, en meer dan het kost om het te renoveren.

Potentiële huisvinnen moeten echter weten dat dit een van de meest tijd-, geld- en energieverslindende manieren is om geld te verdienen in onroerend goed. U hebt niet alleen het geld nodig om een woning te kopen, maar u moet ook het nodige vermogen investeren om een huis te renoveren.

Een van de beste adviezen die ik heb gekregen, is om alleen te overwegen om te flippen als ik een netwerk van vertrouwde aannemers had waarop ik kon vertrouwen. Anders lopen de kosten heel gemakkelijk uit de hand.

En zelfs als je een huis renoveert, is het niet gegarandeerd dat het beter zal verkopen dan voorheen. Factoren zoals de vastgoedmarkt, de economie en de locatie spelen ook een enorme rol.

Dat gezegd hebbende, heeft het nog steeds het potentieel om u enorme winsten te geven als u uw kaarten goed speelt.

Bonus: Klaar om een bedrijf te starten dat uw inkomen en flexibiliteit verhoogt, maar weet u niet waar u moet beginnen? Download mijn gratis lijst met 30 bewezen zakelijke ideeën om vandaag nog aan de slag te gaan (zonder zelfs maar uw bank te verlaten).Net als bij het hacken van huizen, houdt deze methode in dat je onroerend goed verhuurt waar je al van woont. Er is echter een klein verschil met deze:u hoeft niet eens eigen . te zijn het pand om het te verhuren.

Met de komst van websites zoals Airbnb en zelfs Craigslist, kun je verschillende kamers in je huis of appartement voor contant geld verhuren.

En met de combinatie van de juiste vermelding en de juiste locatie, kunt u veel geld verdienen met die sites, zoals deze ondernemende I Will Teach lezer:

Voor meer informatie over hoe u aan de slag kunt gaan met Airbnb, vindt u hier het officiële artikel van het bedrijf zelf.

Hier is ook nog een geweldige gids van onze vrienden bij The Points Guy.

Bonus: Als u zich zorgen maakt over geld door de COVID-19-pandemie, bekijk dan mijn gratis gids Coronavirus Proofing your Finances en bescherm uw geld tijdens deze pandemie!Deze fungeren als REIT's waarbij u samen met andere investeerders in een beleggingsfonds belegt in bedrijven die actief verschillende eigendommen voor u beheren. Het verschil is dat vastgoedbeleggingsfondsen ook directe investeringen in onroerend goed omvatten.

REIT's gedragen zich net als aandelen en andere aandelen, terwijl vastgoedfondsen vergelijkbaar zijn met uw typische beleggingsfondsen.

"Vastgoedfondsen stijgen over het algemeen in waarde door waardestijging en bieden beleggers over het algemeen geen kortetermijninkomsten zoals REIT's", legt Stuart Michelson, hoogleraar financiën aan de Stetson University, uit. "Vastgoedfondsen winnen aan waarde, meestal door een waardestijging van de activa."

U mag hogere kosten verwachten dan een standaard REIT.

Bonus: Wilt u uw droom om thuis te werken werkelijkheid maken? Download mijn Ultieme Gids voor Thuiswerken om te leren hoe je thuiswerken voor JOU kunt laten werken.Deze methode is afhankelijk van webplatforms zoals Fundrise om uw investering voor u gedaan te krijgen.

Met deze platforms kunnen vastgoedbeheerders in contact komen met potentiële vastgoedinvesteerders om de aankoop of investering van verschillende eigendommen te helpen financieren.

Zie het als Kickstarter voor onroerend goed. Maar in plaats van een domme koeler die nooit bij u wordt afgeleverd, kunt u rendement ontvangen zoals een typische belegging in aandelen of obligaties.

En met een webplatform kan het een veel intuïtievere ervaring zijn.

Als u geïnteresseerd bent, zijn hier enkele online platforms voor vastgoedbelegging die u kunt gebruiken om aan de slag te gaan:

Net als beleggingsfondsen, bundelen private equity-fondsen het geld van verschillende investeerders om in onroerend goed te investeren. In tegenstelling tot een REIT of vastgoedtrust zijn deze fondsen echter doorgaans alleen beschikbaar voor geaccrediteerde beleggers die veel geld bij de hand hebben om te beginnen met beleggen.

Om te beginnen heb je minstens . nodig $ 100.000 om te beginnen met beleggen. Dat aantal kan gemakkelijk in het bereik van zeven cijfers komen, afhankelijk van het fonds.

Als zodanig is het niet zo toegankelijk voor de leek als veel van de andere opties op deze lijst. Het is echter nog steeds het vermelden waard, voor het geval dat op u van toepassing is.

Moet u een manier vinden om geld te verdienen zonder uw huis te verlaten? Bekijk mijn gratis lijst met 30 bewezen zakelijke ideeën om de perfecte gelegenheid voor uw levensstijl te vinden.Maar ik zal eerlijk zijn:ik denk dat veel mensen die in onroerend goed investeren, een slechte investering doen. Het wordt alleen maar verergerd door alle BS die er zijn over het bezitten van een huis.

Denk er over na. We hebben er allemaal over nagedacht om een huis met vier slaapkamers en een witte houten schutting te kopen op ons eigen stuk van de American Dream™.

Wat velen zich echter niet realiseren, is dat investeren in het huis met vier slaapkamers snel kan uitmonden in het grootste geld- en tijdverlies van hun leven. In feite is het kopen van een huis gewoon een van die onzichtbare scripts die we blindelings volgen zonder erover na te denken.

Onzichtbare scripts zijn die leidende overtuigingen die zo diep verankerd zijn in ons dagelijks leven dat we ons niet eens realiseren dat ze er zijn.

We hebben ze allemaal eerder gehoord:

En het kopen van een huis is een van die scenario's, ondanks het feit dat het een van de grootste, levensveranderende beslissingen is die je kunt nemen.

Ik ontvang zelfs elke dag e-mails van mensen die zeggen:"Ik heb een vreselijk financieel probleem. Help alsjeblieft!” en 40% van de tijd is het direct gerelateerd aan hun hypotheken.

In hoofdstuk 9 van mijn bestsellerboek van de New York Times ben ik hyperkritisch op mensen die onroerend goed kopen omdat ze denken dat het een 'goede investering' is of omdat ze denken dat ze 'geld weggooien aan huur'.

Die mythen - en vele andere - zijn precies dat. Mythen. En ze zijn zo schadelijk geweest voor de financiële situatie van veel mensen dat ik het gevoel heb dat ik er vandaag een aantal moet verdrijven.

Hier zijn de vier mythes over onroerend goed die je moet kennen voordat je zelfs maar nadenkt over het kopen van een huis.

Een ding dat ik altijd hoor van mensen die op het punt staan een huis te kopen, is:"Onroerend goed kopen is een investering ! Op een dag zal dit huis VEEL meer waard zijn dan het nu is.”

Kijk, ik snap het. We horen altijd verhalen van oude rotten die hun huis lang geleden in de Truman-administratie kochten voor slechts $ 30.000 en nu is het $ 450.000 waard of wat dan ook.

Als de waarheid is dat de mensen die dit soort dingen zeggen geen rekening houden met onzichtbare factoren zoals inflatie en onderhoud.

Yale-econoom en Nobelprijswinnaar Robert Shiller meldde dat van 1890 tot 1990 het rendement op residentieel vastgoed na inflatie zo goed als NUL was.

Makelaars en huiseigenaren zullen mijn inbox overspoelen met haatmail omdat ze dit zeggen, maar onroerend goed is de meest overschatte investering in Amerika. Zelfs Warren Buffett, een van 's werelds rijkste mannen, wijst erop dat huizen niet per se in waarde stijgen. Trouwens, hij woont nog steeds in hetzelfde huis met vijf slaapkamers dat hij in 1958 in Omaha, Nebraska kocht.

James Altucher schreef over waarom ondernemers geen huis zouden moeten kopen, en hij stelt het volgende voor:

“Neem 1/20e van het aanbetalingsbedrag. Start een bedrijf.

Uw investering kan naar nul gaan (wat het ook zou kunnen doen met een huis), maar het kan ook oplopen tot 10.000% rendement.

Uiteindelijk krijg je als ondernemer, als je volhardend genoeg bent, een van die 10.000% rendement. En je zult volhardend zijn omdat je niet al het geld en de tijd hebt verspild die een huis je zou hebben gekost."

Een lezer vertelde me eens:"Ramit, ik betaal $ 1.000 per maand voor het huren van mijn appartement, dus ik kan zeker $ 1.000 per maand betalen voor een hypotheek en vermogen opbouwen!"

Dus ik vroeg haar:"Nou, hoe mooi is je appartement?"

Ze gaf toe dat de hardhouten vloeren oud waren en dat de keuken erg verouderd was.

"Dus wil je zo'n huis," vroeg ik, "of wil je een mooiere plek - een met verlaagde plafonds, nieuwere apparaten en een balkon dat groot genoeg is om te entertainen?"

Ze keek me aan alsof ik een idioot was. “Natuurlijk wil ik een mooier huis.”

'Oké,' antwoordde ik. “Maar dat kost meer dan je huidige huur, toch?”

Toen ik dat zei, ging er een gloeilamp af in haar hoofd. Daar had ze niet eens over nagedacht.

De kans is groot dat mensen die een huis willen kopen dat ook niet hebben gedaan. Natuurlijk wilt u een mooier huis dan het appartement dat u momenteel huurt - VOORAL als u zich verbindt tot een langetermijninvestering zoals een hypotheek. Maar dat betekent dat uw maandelijkse betaling hoger zal zijn.

Dat lijkt natuurlijk nogal voor de hand liggend, maar het is nog maar het begin.

Wat veel mensen vaak negeren als ze zeggen dat ze geen geld willen verspillen aan huren, zijn de Phantom Costs.

Phantom-kosten zijn zaken als:

Deze kosten zullen honderden per maand toevoegen aan uw kosten van levensonderhoud.

U betaalt immers niet alleen maandelijks de hypotheek. Je betaalt ook voor de oven als hij kapot gaat, of de warmwaterboiler als hij niet werkt, of dat kakkerlakkenprobleem dat je van de vorige eigenaar hebt geërfd.

Als je huurt, kun je gewoon je huisbaas bellen als een van deze dingen gebeurt, en hij of zij betaalt de rekening.

(Trouwens, de algemene reactie hier is:"Verhuurders rekenen dat allemaal mee in uw huur. Ze zouden hun huis niet verhuren als ze geen winst zouden kunnen maken!" Dit is onjuist. Verhuurders rekenen niet wat hun kosten zijn + winst. Verhuurders rekenen wat de markt zal dragen . Sommige maken winst, maar velen van hen verliezen elke maand geld.)

Als u echter eigenaar bent, moet u die dingen repareren of iemand anders bellen om ze voor u te repareren. En dat komt natuurlijk uit je eigen zak.

Natuurlijk, de loodgieter hier en de verdelger daar klinkt niet zo slecht ... maar stel je voor dat tijdens het bezitten van een huis je dak breekt. Ineens is dat $ 25.000 die u moet investeren in reparaties.

Dus zelfs als je een hypotheek hebt die gelijk is aan je huur - laten we zeggen $ 1.000 - moet je nog steeds 40-50% bij dat maandelijkse bedrag optellen om de fantoomkosten in rekening te brengen. Nu betaal je bijna $ 1.500 per maand.

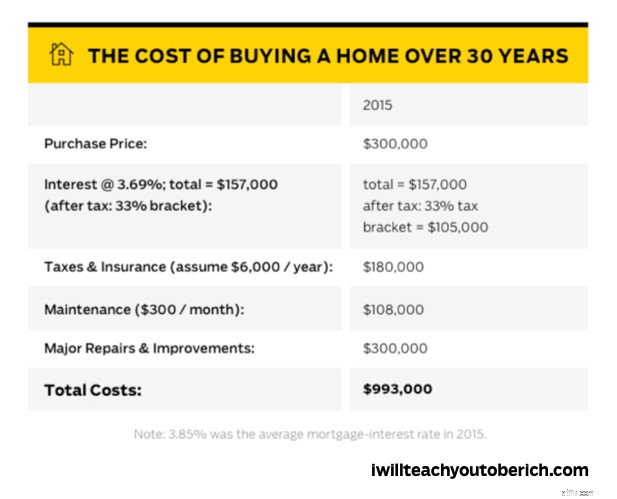

Bekijk deze grafiek. Het toont de werkelijke kosten van het kopen van een huis over 30 jaar.

Als u vandaag een huis van $ 300.000 koopt, over 30 jaar, kan het u bijna $ 1 MILJOEN kosten.

Uiteindelijk gooit u uw geld niet weg door te huren, maar u gooit uw geld weg als u een huis koopt zonder te weten wat u doet.

In de onderstaande video bespreek ik de mythes van huren versus kopen van een huis een beetje meer. Check it out.

Als u zich zorgen maakt over uw persoonlijke financiën, kunt u deze verbeteren zonder zelfs maar uw bank te verlaten. Bekijk mijn Ultieme gids voor persoonlijke financiën voor tips die u VANDAAG kunt implementeren.Gewoon... Stop ermee. Op dit moment.

Dit zijn eigenlijk twee mythes in één, maar ze komen allebei neer op één idee:mensen denken dat ze kunnen garanderen dat ze geld zullen verdienen door in onroerend goed te investeren.

Ik heb het over hefboomwerking en belastingbesparingen, en BEIDE kunnen ertoe leiden dat u geld verliest.

Uiteindelijk zijn zowel het hefboomeffect als de belastingvoordelen die u krijgt door een huis te kopen gewoon niet voldoende redenen om investeringen in onroerend goed te rechtvaardigen.

Investeren in onroerend goed kan een interessante en leuke manier zijn om uw vermogen te diversifiëren. Als je je kaarten goed speelt en je onderzoek doet, is het niet te zeggen hoeveel geld je kunt verdienen met deze investeringen.

Maar je moet voorzichtig zijn. Vastgoed is over het algemeen een zeer volatiele markt en er zijn veel gevaren aan verbonden als u bepaalde elementen niet in gedachten houdt. Als je hier meer over wilt weten, bekijk dan zeker onze beste bronnen over het onderstaande onderwerp:

Hoe word je een vastgoedontwikkelaar

Onroerend goed doneren aan een stad

Onroerend goed kopen in Haïti

Hoe te investeren in onroerend goed zonder hoofdpijn

Onroerend goed | Hoe een winstgevende opknapper te herkennen

Hoe te beleggen in REIT's

7 manieren om nu in onroerend goed te investeren zonder onroerend goed te kopen