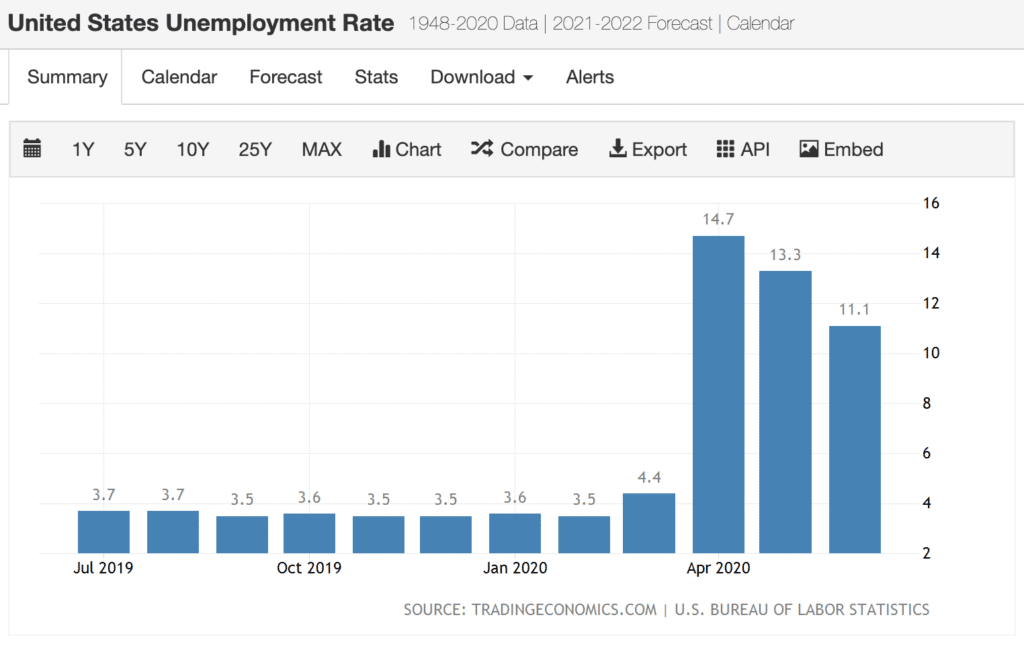

Herinnert u zich al die rustgevende economische cijfers die in februari nog ronddobberden? U weet wel:het record lage werkloosheidspercentage van 3,5% en de recordhoge aandelenmarkt, met de Dow Jones Industrial Average op bijna 30.000?

Het lijkt eeuwen geleden, nietwaar?

Het coronavirus gebeurde en veranderde alles - in slechts drie maanden . De aandelenmarkt daalde met een derde voordat ze in april 2020 enigszins herstelde, terwijl de werkloosheid explodeerde. Het bereikte eind april 14,7%, terwijl Goldman Sachs voorspelde dat het tot 25% zou kunnen stijgen - een niveau dat sinds de Grote Depressie niet meer is gezien.

(Bron:handelseconomie uit gegevens geleverd door het Amerikaanse Bureau of Labor Statistics)

Aangezien economische neergang eigenlijk heel normale gebeurtenissen zijn, is het opbouwen van financiële veerkracht de beste strategie. We kunnen niets doen om een crisis te voorkomen, maar we kunnen en moeten onze eigen financiële huizen krijgen om de impact te minimaliseren.

De volgende 7 strategieën helpen je daarbij.

Een van de factoren die economische neergang kenmerkt, zijn financiële schokken. Een van de beste manieren om financiële veerkracht op te bouwen, is door je erop voor te bereiden.

Begin met het bekijken van uw verzekeringen. Verhoog indien nodig het bedrag van uw autoverzekering. Het zou voldoende moeten zijn om uw vermogen te beschermen als u betrokken bent bij een ongeval waarvan wordt vastgesteld dat het uw schuld is. Als u voldoende dekking heeft, vraag dan een aantal offertes voor autoverzekeringen aan om te zien of u uw premies kunt verlagen.

Dit is ook een uitstekend moment om een particuliere levensverzekering af te sluiten. Als u afhankelijk bent geweest van een levensverzekering van uw werkgever, kan dat verdwijnen als u uw baan verliest. Bekijk de opties voor goedkope levensverzekeringen en sluit vandaag nog een polis af.

En in geval van nood heeft u mogelijk een kredietlijn nodig die op korte termijn toegankelijk is. Neem contact op met uw bank of kredietvereniging om te zien of u een ongedekte kredietlijn kunt krijgen. Als alternatief kunt u een persoonlijke lening aanvragen, of zelfs een creditcard met een lage rente.

U wilt nu geen toegang tot kredietlijnen, aangezien uit de schulden blijven van cruciaal belang kan zijn voor uw financiële welzijn. Maar u wilt open kredietlijnen beschikbaar hebben wanneer zich een noodgeval voordoet. Kredietverstrekkers zijn al over een paar maanden begonnen met het aanscherpen van de beperkingen voor het beschikbaar stellen van lijnen.

Aangezien het inkomen tijdens economische neergang vaak onzeker wordt, is kostenbesparing een van de beste manieren om van tevoren voorbereid te zijn.

Ik heb 85 manieren bedacht waarop je geld kunt besparen op je eigen huishoudbudget. Door er slechts een paar te selecteren en te implementeren, kunt u mogelijk honderden dollars besparen op uw budget.

En over budgetten gesproken, je zou er een moeten hebben als je die nog niet hebt. Miljoenen mensen functioneren zonder budget, tenminste totdat een economische neergang toeslaat. Maar soms heb je alleen de juiste budgetsoftware nodig om je in de goede richting te helpen.

Budgettering laat u precies zien waar uw geld naartoe gaat en helpt u te bepalen welke uitgaven u kunt verminderen of elimineren. Dat verlaagt niet alleen uw uitgaven, maar maakt ook extra geld beschikbaar om schulden af te lossen of spaargeld op te bouwen.

Een van de grootste uitgaven in veel huishoudbudgetten zijn schuldbetalingen. Of het nu gaat om autoleningen, studieleningen of creditcards, schuldbetalingen kunnen een groot deel van uw budget in beslag nemen. Als dat waar is, begin dan nu met het afbetalen van schulden en werk eraan om zoveel mogelijk af te betalen.

Mogelijk moet u een aantal agressieve strategieën voor schuldaflossing implementeren. Als dat zo is, kunt u dat het beste eerder dan later doen. Als u uw baan verliest, zal elke betaling die u kunt schrappen of verlagen uw veerkracht verbeteren.

Als je studieleningen hebt, kijk dan of je ze kunt herfinancieren terwijl je nog in dienst bent. Kijk rond voor kredietverstrekkers die gespecialiseerd zijn in herfinanciering van studieleningen. Aangezien deze leningen vaak groot zijn, kan het herfinancieren ervan u grote besparingen opleveren tegen een lagere betaling.

Als u een creditcardschuld heeft, profiteer dan van 0% inleidende APR-aanbiedingen met creditcards voor saldooverdracht. Door een rentepauze van 12 tot 18 maanden te krijgen, kunt u uw creditcardsaldo veel sneller aflossen, aangezien de betalingen die u zou toewijzen aan rente, kunnen worden gedaan voor de hoofdsom.

Een van de allerbeste manieren om financiële veerkracht in uw leven op te bouwen, is door uw noodfonds op te laden. Zelfs als je er al een hebt, is dit een uitstekend moment om te beginnen met het verhogen van het saldo.

Tijdens economische expansies kan het voldoende zijn om tussen de één en drie maanden levensonderhoud in uw noodfonds te hebben. Maar in een economische neergang moet u dat misschien uitbreiden tot zes maanden of langer.

Natuurlijk kunt u een WW-uitkering krijgen als u uw baan verliest. Maar dat zal waarschijnlijk niet in de buurt komen van het vervangen van uw huidige inkomen. Even belangrijk is dat noodsituaties zich kunnen voordoen in tijden van economische turbulentie. Hoe meer geld je in je noodfonds hebt, hoe beter je alles kunt doorstaan.

Als u uw noodfonds in een lokale bank of kredietunie hebt staan, verdient u waarschijnlijk rente van iets dat net boven nul ligt. U kunt en moet dat probleem oplossen.

Er zijn online spaarrekeningen met hoog rendement die een rente tot 2% betalen. Dat klinkt misschien niet als veel geld, maar het is meer dan 20 keer de 0,06% die wordt betaald bij gemiddelde banken en kredietverenigingen. U bent het aan uzelf verplicht om zoveel mogelijk rente op uw spaargeld te verdienen als u kunt krijgen.

Hoewel een noodfonds u zal beschermen tegen kortetermijnuitgaven en inkomensverstoringen, is het nu ook een uitstekend moment om te beginnen met sparen voor behoeften op de langere termijn.

Een dergelijke behoefte kan een reeks werkloosheid zijn die groter is dan de hoeveelheid geld die u in uw noodfonds hebt. Door een tweederangs spaargeld te hebben, heeft u geld beschikbaar als uw noodfonds opraakt.

U kunt ook beginnen met sparen voor doelen zoals het afbetalen van uw autolening of extra geld beschikbaar hebben om de contante kosten te dekken die niet door uw ziektekostenverzekering worden gedekt. Nog een andere mogelijkheid is dat u misschien een bedrijf moet starten als u uw baan verliest en merkt dat u geen nieuwe kunt krijgen.

Voor spaardoelen op middellange termijn, wilt u uw geld daar plaatsen waar het net buiten bereik is (zodat u het niet voor kortetermijnbehoeften grijpt), maar waar u ook een nog hoger rendement kunt behalen.

U kunt dat doen door te investeren in peer-to-peer leenplatforms, zoals LendingClub. Daar krijgt u de kans om dubbelcijferige rendementen op uw investering te behalen, met een relatief laag risico. Onderzoek andere manieren waarop u hoge rente kunt verdienen op kortetermijninvesteringen, zodat u geld beschikbaar heeft voor wat de toekomst ook mag brengen.

De meeste mensen zien investeren in zichzelf niet als een investering. Maar als u bedenkt dat uw inkomen waarschijnlijk uw grootste bezit is, is het een van de allerbeste investeringen die u kunt doen.

De meest voor de hand liggende manier om in jezelf te investeren, is door vaardigheden of certificeringen te verbeteren of te verwerven die je kunnen helpen in je werk of je carrière. U komt misschien één vaardigheid of één referentie te kort voor uw volgende promotie. En zelfs als je geen promotie krijgt, kan die vaardigheid of dat diploma je volgende baan opleveren.

Je kunt ook overwegen om vaardigheden te verwerven die je nodig hebt om een tweede inkomen te creëren (daarover meer in de volgende sectie), of zelfs ter voorbereiding op de lancering van je eigen bedrijf.

Je kunt vaak cursussen volgen aan lokale community colleges om zeer specifieke vaardigheden te verwerven. En sommige certificeringen vereisen alleen de voltooiing van een correspondentie of online programma om te verdienen. De resultaten kunnen duizenden dollars per jaar aan uw inkomen toevoegen - en net zo belangrijk - u waardevoller maken voor uw werkgever. Dat zal ertoe doen, want tijdens een economische neergang zijn de mensen die het eerst worden ontslagen degenen met de minste waarde voor de werkgever. Door je vaardigheden en kwalificaties te verbeteren, maak je jezelf veel minder vervangbaar.

Er zijn ook tal van manieren om in jezelf te investeren die je kunnen helpen om extra geld te verdienen buiten je baan. Denk na over wat je zou willen doen, of waar je interesse in hebt, en begin manieren te bestuderen om er geld mee te verdienen. Soms kun je door het verwerven van een enkele vaardigheid een hobby omzetten in een bron van inkomsten.

Daarover gesproken...

Een van de allerbeste manieren om financiële veerkracht op te bouwen voor een economische neergang – of zelfs in goede tijden – is door extra inkomstenbronnen te creëren.

Een van de allerbeste bronnen van extra inkomsten kan worden verkregen door passieve inkomstenstromen op te bouwen. Er zijn eigenlijk tientallen manieren om passief inkomen te creëren, het is gewoon een kwestie van degene te kiezen die het beste bij je past. Ik ben er bijvoorbeeld in geslaagd om zeven verschillende inkomstenbronnen te creëren, waarvan sommige passief zijn. Het mooie van passieve inkomstenstromen is dat ze je de mogelijkheid geven om geld te verdienen terwijl je bezig bent met andere dingen.

Nog een andere optie, en een die je zeker moet overwegen, is het creëren van een bijzaak. Dit zal niet alleen een extra bron van inkomsten genereren die uw financiën weerbaarder maakt, maar het kan ook het begin zijn van wat uiteindelijk een fulltime bedrijf zal worden als u uw primaire baan verliest.

Een van de beste manieren om een bijbaantje op te bouwen, is door online geld te verdienen. Ik doe dat met deze blog, maar er zijn tal van andere manieren waarop je het kunt laten gebeuren. Je bent het aan jezelf verplicht om de kansen te onderzoeken. Een van de grote voordelen van online geld verdienen is dat je geen geografische beperkingen hebt. Als u moet verhuizen, misschien om een andere baan te nemen, gaat uw online bedrijf met u mee.

Laat u niet intimideren door het idee om een bijzaak te creëren. Volgens een recent artikel over Fortune , heeft bijna de helft van de Amerikanen onder de 35 momenteel een bijbaan. Jij zou een van hen kunnen zijn – je hebt alleen een idee en een commitment nodig.

Niemand weet precies hoe de recessie van het coronavirus zal verlopen. Maar dat is het geval met elke economische neergang die we ooit hebben gehad. Recessies kunnen niet worden vermeden, en de financiële ontwrichting die ze met zich meebrengen evenmin. Maar door financiële veerkracht in uw leven in te bouwen, kunt u het ergste dat een recessie u kan overkomen tot een minimum beperken en zelfs elimineren.

Evalueer elk gebied van uw financiën opnieuw - uw verzekeringsdekking, uitgaven, spaargeld en inkomen - en zoek naar manieren om elk gebied te verbeteren.

Zelfs als je denkt dat het te laat is om je voor te bereiden op deze recessie, is dit een uitstekend moment om je voor te bereiden op de volgende. Het zit tenslotte al in je hoofd, dus je hebt alle motivatie die je nodig hebt.

En onderschat uw vermogen om uzelf tijdens deze recessie te beschermen niet. De slechtste manier van handelen is niets doen. U kunt uw financiën misschien niet precies krijgen waar ze nu moeten zijn, maar u zult zich misschien verbazen over hoeveel u uw situatie in slechts een paar maanden kunt verbeteren. Dat zal er ook toe doen, want het is waarschijnlijk dat we zelfs dan nog steeds in deze recessie zitten.

Het is nooit te laat – of te vroeg – om financiële veerkracht op te bouwen in tijden van economische neergang. Het is niet te vroeg om vandaag te beginnen.