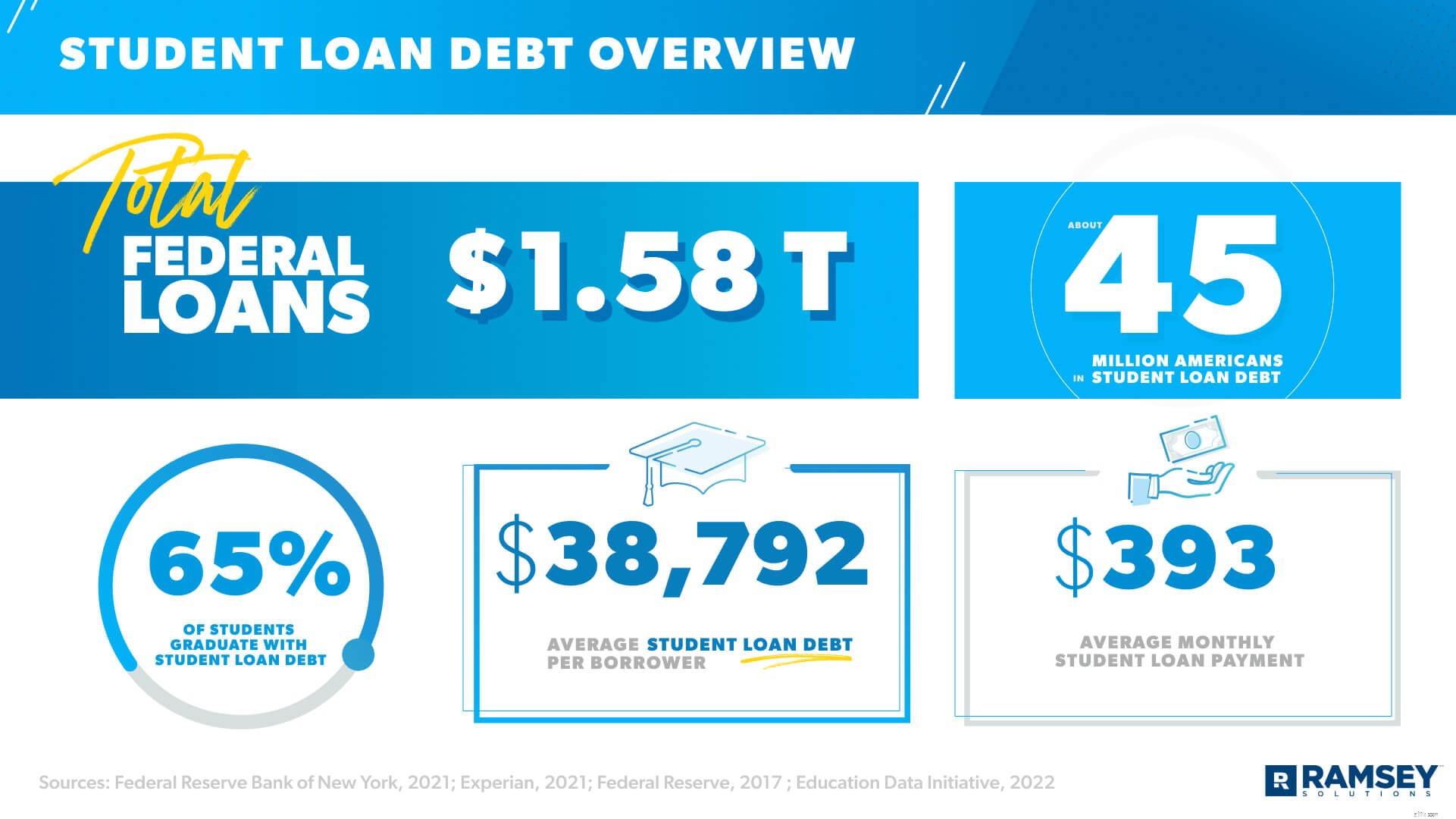

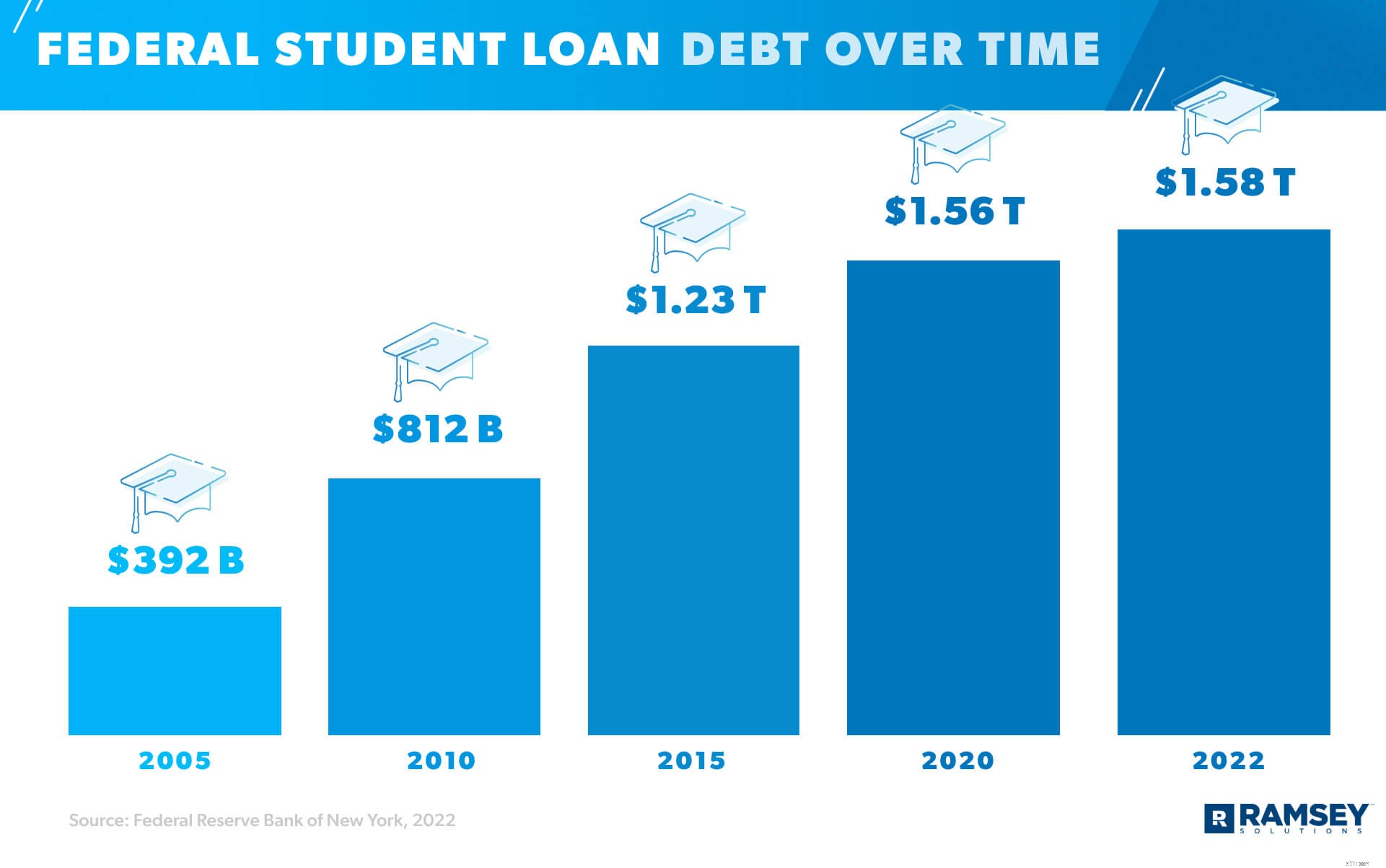

Het is de snelst groeiende schuld in Amerika:studieleningen. 1 Op dit moment staat de studieschuld op een recordhoogte van $ 1,58 biljoen, en ongeveer 45 miljoen Amerikanen hebben momenteel studieleningen. 2 , 3 Wauw! De meeste studenten (65%) studeren zelfs af met studieleningen. 4 En de gemiddelde studieschuld per lener is $ 38.792, met een gemiddelde maandelijkse betaling van $ 393. 5 , 6

Dat is slechts een voorproefje van wat er tegenwoordig in Amerika aan de hand is met studieleningen. Maar blijf lezen voor het laatste, kernachtige onderzoek naar studieleningen, waaronder:

Federale studieleningschuld

Huidige status van federale studieleningschuld

Private studieleningschuld

Gemiddelde afbetaling van studielening

Gemiddelde studieleningschuld per leeftijd

Gemiddeld collegegeld vs. Schulden in de loop van de tijd

Effecten van studieschulden

Vergeving van studieleningen

Wat te doen als je een studieschuld hebt

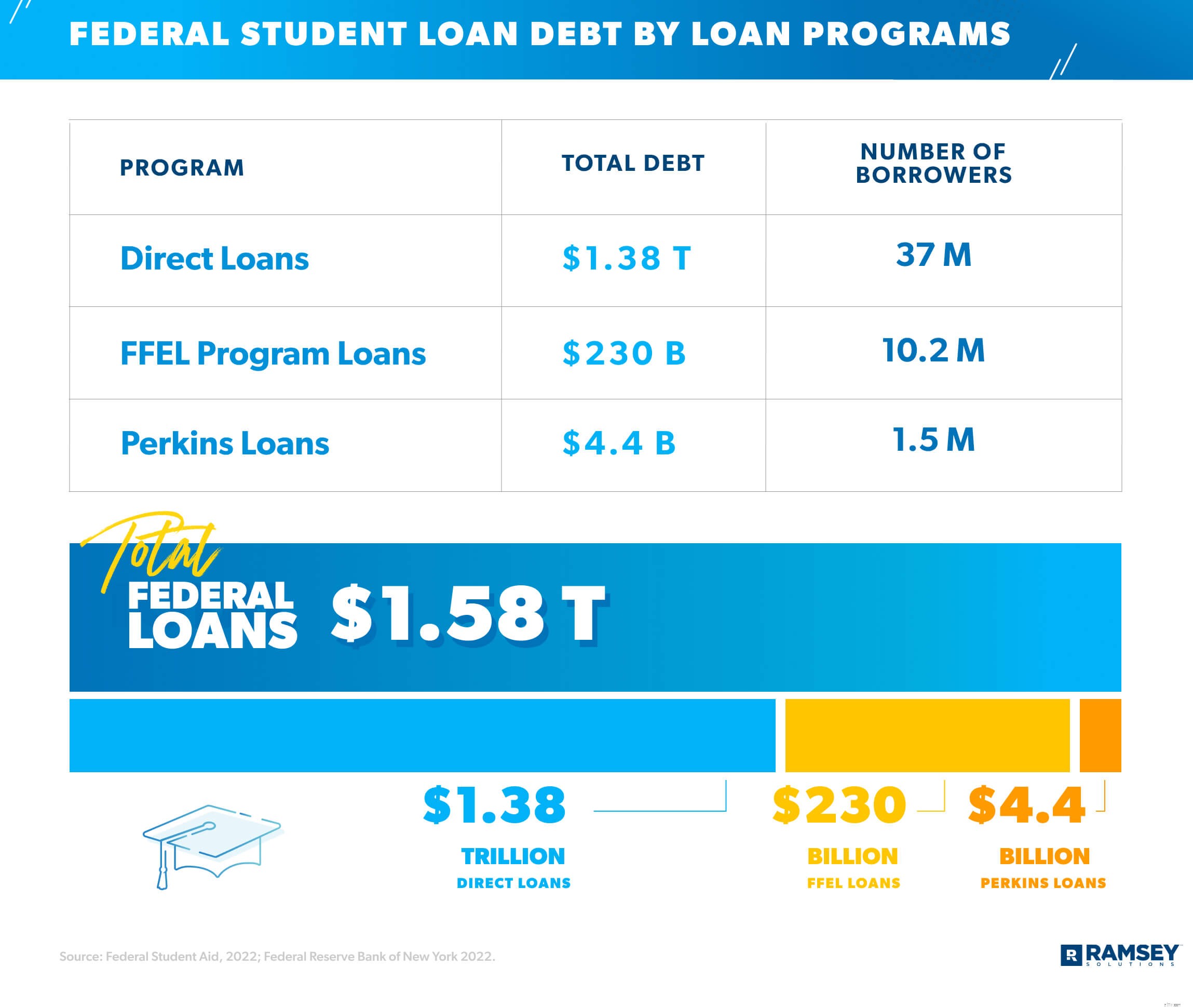

Er zijn twee soorten studieleningen:federaal en particulier. Vanaf januari 2022 hebben 43,4 miljoen leners federale studieleningen, wat betekent dat hun leningen worden gefinancierd door het Amerikaanse ministerie van Onderwijs. 7 In feite is meer dan 90% van de studieleningen federaal en vallen ze onder drie belangrijke federale leningprogramma's:directe leningen, federale gezinsonderwijsleningen (FFEL) en Perkins-leningen. 8

Het FFEL-programma was het eerste federale programma voor studieleningen dat in 1965 werd opgericht. Hoewel dit programma in 2010 werd geëlimineerd (wat betekent dat er sindsdien geen nieuwe leningen zijn verstrekt), zijn leners nog steeds in totaal $ 230 miljard aan uitstaande schulden van het FFEL-programma verschuldigd. 9 Nu zijn alle nieuwe federale studieleningen afkomstig van het Direct Loan Program. En er zijn drie soorten directe leningen:directe gesubsidieerde leningen (financiële behoefte op basis van de FAFSA), directe niet-gesubsidieerde leningen (geen bewijs van financiële behoefte) en directe PLUS-leningen (student of ouder sluit de lening af om kostenhiaten op te vullen na uitputting onderhandse leningen).

Hier is een overzicht van het verschuldigde bedrag en het aantal leners voor elk hoofdtype federale studielening: 10

De rentetarieven voor federale leningen veranderen in de loop van de tijd en variëren op basis van het type lening en de uitbetalingsdatum (ook bekend als de datum waarop geld aan de lener wordt gegeven). Perkins-leningen zijn de enige uitzondering:die hebben een vast tarief van 5%.

Op dit moment hebben federale studieleningen een tijdelijke 0% rente vanwege de CARES-wet. Maar als dat eenmaal voorbij is, zijn dit de rentetarieven voor directe leningen die worden verstrekt tussen 1 juli 2021 en 1 juli 2022: 11

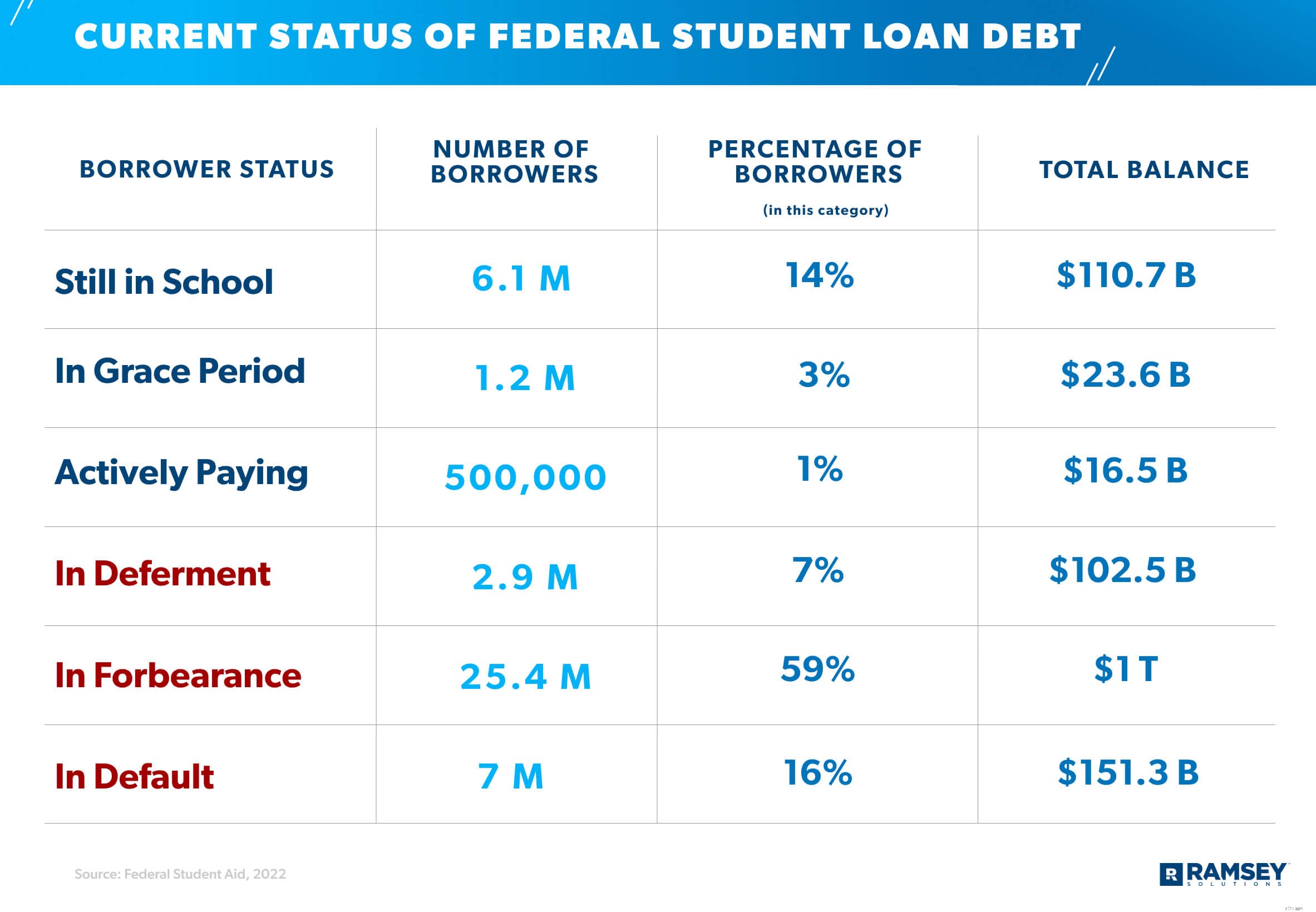

De pandemie heeft zeker veel dingen beïnvloed, waaronder de sector voor studieleningen. Vanwege de CARES-wet zijn de betalingen voor federale studieleningen sinds maart 2020 gepauzeerd. Maar het plan is om ze op 1 september 2022 weer op te starten.

Het goede nieuws is dat de rente niet is gegroeid terwijl die betalingen zijn opgeschort, dus het is een goed moment om geld naar uw federale leningen te blijven gooien, omdat het allemaal rechtstreeks naar de hoofdsom gaat! Maar niet iedereen maakt misbruik van de situatie. Vanaf 2022 Q1 is dit de huidige status van de federale studieleningen (inclusief directe leningen en FFEL-programmaleningen die in het bezit zijn van het ministerie van Onderwijs). 12

Hoewel slechts ongeveer 1% van de federale rekeningen voor studieleningen actief wordt terugbetaald, is het onduidelijk hoeveel mensen tijdens de pandemie daadwerkelijk zijn blijven betalen op hun studieleningen. Maar uit ons onderzoek naar de staat van persoonlijke financiën in 2022 bleek dat 6 van de 10 mensen met een studieleningschuld geen hebben gemaakt betalingen op hun leningen terwijl de betalingen tijdens de pandemie zijn stopgezet. Dat betekent dat het einde van de studiefinanciering voor de meeste mensen per definitie een ruw ontwaken zal zijn.

Particuliere studieleningen (ook bekend als niet-federale leningen ) afkomstig zijn van een bank, kredietvereniging, staatsleningbureau of een ander soort financiële instelling. Particuliere studieleningen kosten meestal meer, met rentetarieven die oplopen tot 14,18%. 13 Vanaf januari 2022 maken onderhandse leningen ongeveer 8,4% uit van de totale studieleningen, maar het saldo van de nationale particuliere studieleningen bedraagt nog steeds meer dan $ 140 miljard. 14

Dus, als 45 miljoen Amerikanen schulden hebben voor studieleningen, laten we het dan hebben over hoe ze het afbetalen (of niet).

Amerikanen doen er gemiddeld 20 jaar over om hun studieleningen af te betalen, hoewel het 45 jaar of langer kan duren. 15 En met een gemiddelde rente op studieleningen van 5,8%, zien veel van die leners (21% om precies te zijn) hun leningsaldo groeien in de eerste 5 jaar. 16 , 17

Hoe ziet dat er in het echte leven uit? Welnu, als je de gemiddelde maandelijkse betaling van $ 393 betaalt voor een studielening van $ 38.792 met 5,8% rente, duurt het 11 jaar om af te betalen. Bovendien betaal je uiteindelijk $ 14.052,09 alleen aan rente!

Of als u 30 jaar nodig heeft om diezelfde lening af te betalen (wat een maandelijkse betaling van $ 227 zou zijn), moet u uiteindelijk $ 43.526,30 aan rente overhandigen - dat is meer dan het oorspronkelijke bedrag dat u hebt geleend! Au.

En als je je afvraagt of de studieschuld (en al die rente) het waard is, luister dan eens:44% van de middelbare scholieren gaat naar een vierjarige universiteit, maar slechts ongeveer tweederde van die studenten zal daadwerkelijk afstuderen . 18 , 19 En als je een studielening afsluit maar je diploma niet afrondt, moet je nog steeds je leningen terugbetalen, plus rente. Oef.

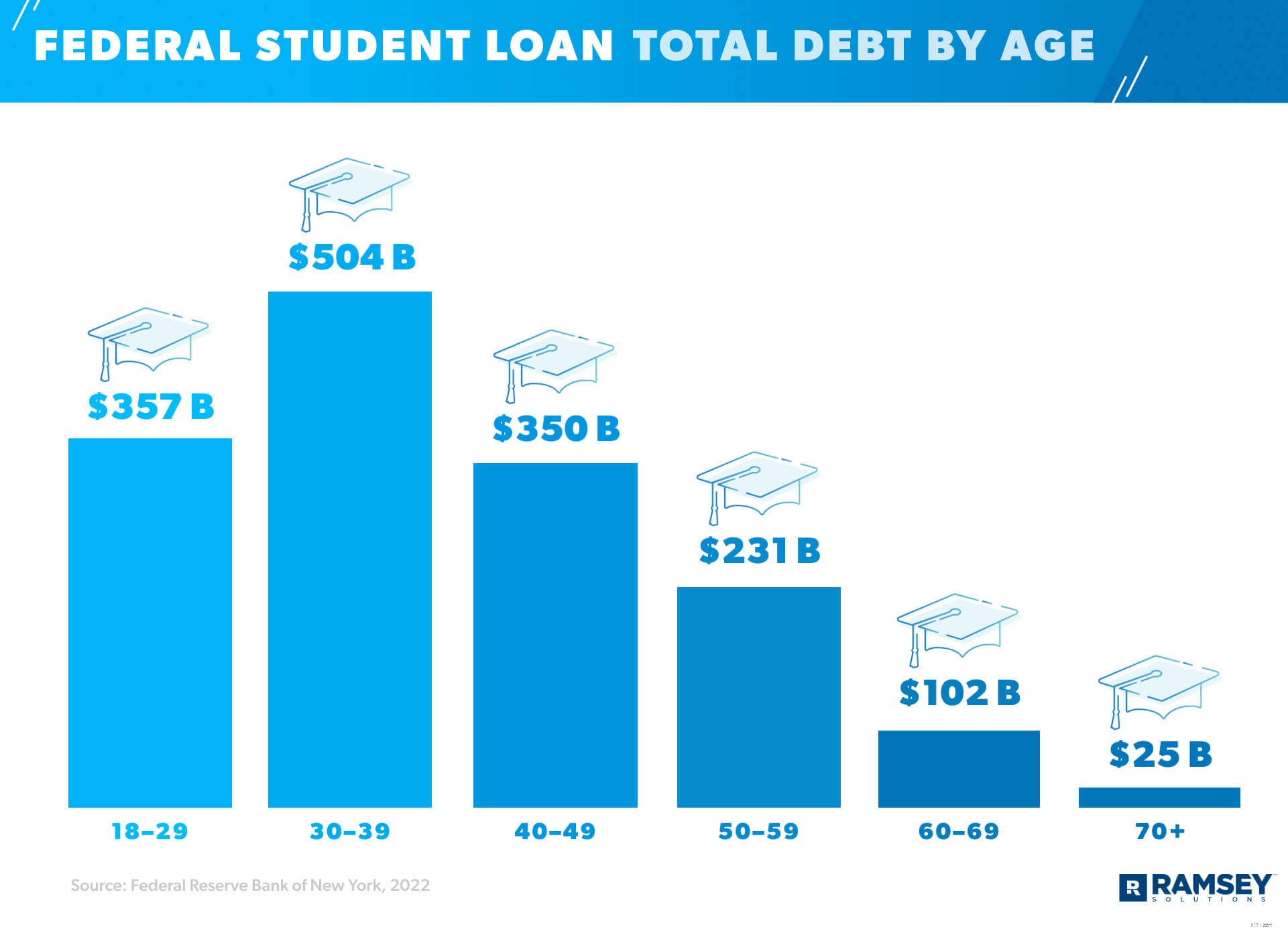

Het ding met schulden voor studieleningen is dat mensen nog steeds betalen voor de universiteit lang nadat ze hun alma mater hebben verlaten. Amerikanen tussen 30 en 39 jaar hebben het grootste bedrag aan studieleningen met een totaal van $ 504 miljard, maar de leeftijdsgroep van 18 tot 29 jaar loopt niet ver achter met $ 357 miljard aan studieleningen. 20 En zelfs de 70+ menigte is niet helemaal vrij van studieleningen. In feite zijn ze samen ongeveer $ 25 miljard schuldig. 21 Maar het is niet duidelijk of dit totaal afkomstig is van een diploma dat later in het leven is behaald, lopende leningen uit hun jeugd, of geld dat ze hebben geleend om hun kinderen of kleinkinderen naar school te laten gaan.

Leuk weetje:Studieleningen begonnen deels als een manier om meer wetenschappers en ingenieurs te produceren om Rusland te verslaan in de Space Race in 1957. Met als doel het hoger onderwijs te verhogen (met name in wetenschap, wiskunde en vreemde talen), de National Defense Education Act van 1958 is de meest waarschijnlijke oorzaak voor de stijging van het aantal studenten van 3,6 miljoen in 1960 tot 7,5 miljoen in 1970. 22

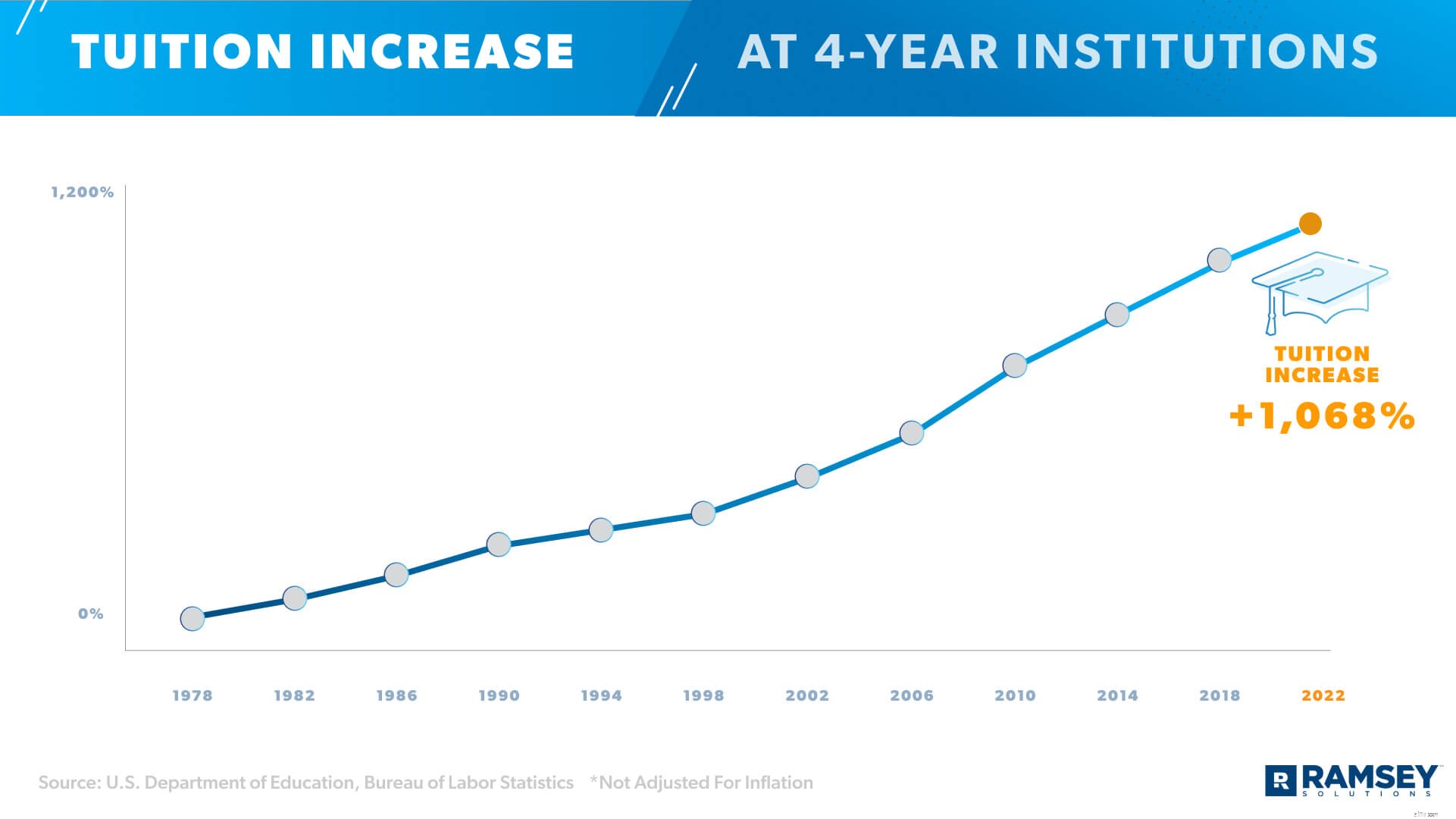

Maar het collegebezoek is niet het enige dat de afgelopen decennia is gestegen. Zoals we eerder vermeldden, zijn studieleningen de snelst groeiende schuld in Amerika. Alleen al sinds de Grote Recessie in 2007 hebben we een groei van ongeveer 157% gezien. 23 Of dit nu komt door duurder collegegeld (het is meer dan het dubbele van wat het 30 jaar geleden was), inflatie of meer druk van de samenleving om een hbo-opleiding te halen, de studieschuld groeit gestaag. 24

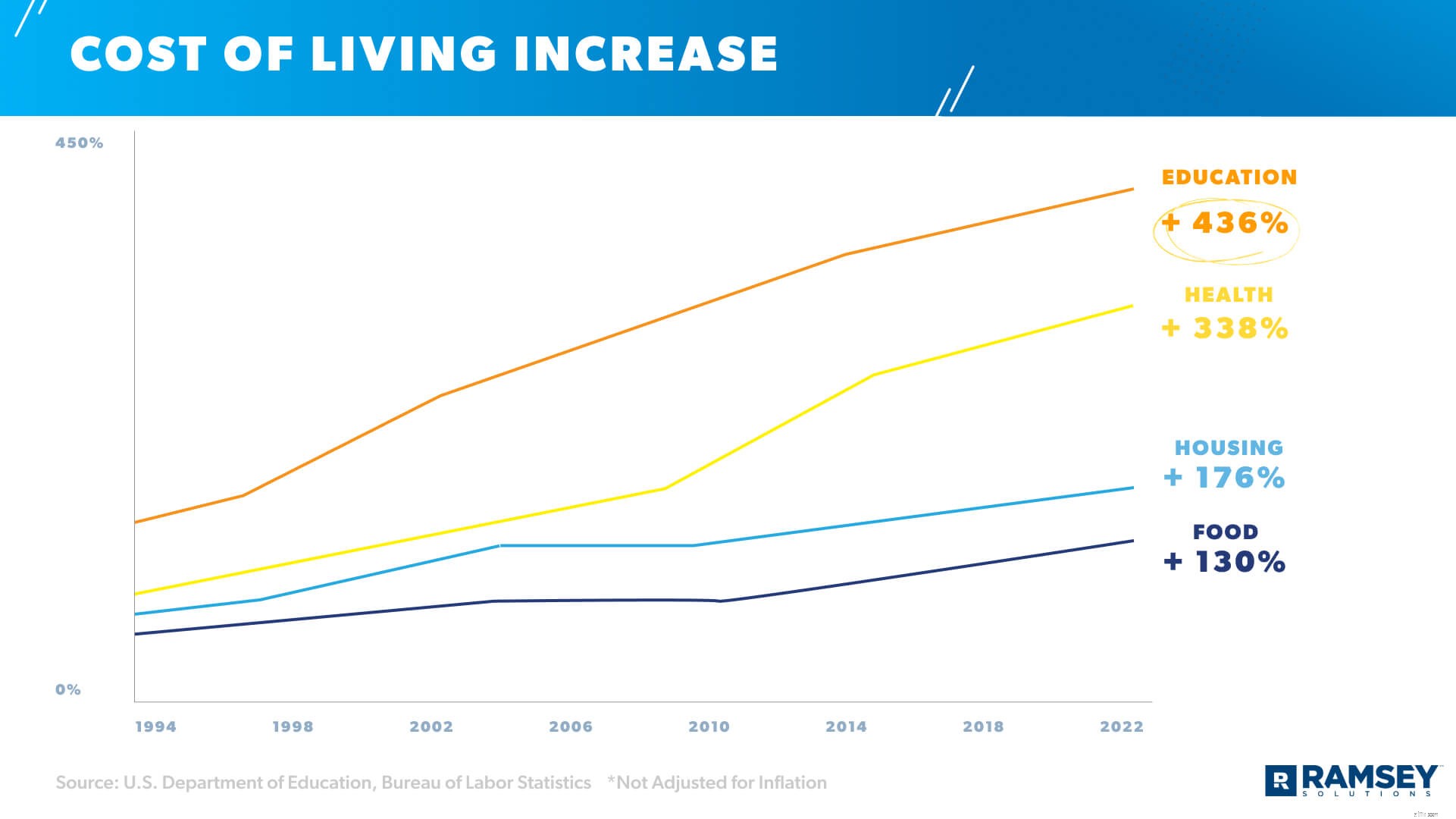

De totale kosten van levensonderhoud zijn de afgelopen 30 jaar ook gestegen, waarbij de kosten van hoger onderwijs veel sneller groeien dan op andere gebieden zoals gezondheid, huisvesting en voedsel. Sinds 1994 zijn de onderwijskosten met meer dan 436% gestegen. 25 , 26

En duurder collegegeld en stijgende kosten van levensonderhoud leiden tot . . . (je raadt het al) meer studieschuld. Studenten komen meer dan ooit in de verleiding om leningen af te sluiten voor hun opleiding, zonder de werkelijke kosten te wegen.

Ja, deze cijfers kunnen een beetje overweldigend zijn (vooral als je een middelbare scholier bent of als je kinderen binnenkort naar de universiteit gaan) - maar er is hoop. Onthoud 1) er zijn goedbetaalde carrières waarvoor geen diploma's vereist zijn, en 2) er zijn manieren om een schuldenvrij diploma te behalen, zelfs met de stijgende kosten.

Deze cijfers tonen de realiteit van de studieleningencrisis, maar dat betekent niet dat je een andere statistiek moet zijn.

Schulden aan studieleningen hebben niet alleen invloed op de financiën van mensen, maar ook op hun levensbeslissingen.

In feite heeft 47% van de jongvolwassenen het kopen van een huis uitgesteld en heeft 21% zelfs gewacht om te trouwen vanwege hun studieschuld. 27 Ook zegt 60% van degenen met een diploma en studieleningen dat hun pensioensparen niet op schema ligt. 28

En vergeet die $ 25 miljard niet die mensen van 70 jaar of ouder verschuldigd zijn. In wat hun gouden pensioenjaren zouden moeten zijn, gaan sommige Amerikanen nog steeds gebukt onder studieleningen.

Volgens ons eigen driemaandelijkse onderzoek zegt 71% van degenen die studieleningen hebben afgesloten om hun studie te betalen, dat ze zouden willen dat ze beter geïnformeerd waren over de schuld voordat ze deze aangingen. Meer dan de helft (53%) heeft spijt van het afsluiten van een studielening, en 43% van degenen die een studielening hebben afgesloten, heeft helemaal spijt van zijn studie . En toch wordt studenten verteld alles te doen wat ze kunnen (inclusief geld lenen) om een hbo-opleiding te behalen.

Ook had 22% van de leners die in het studiejaar 2015-2016 zijn afgestudeerd, problemen met het betalen van hun studieleningen tijdens het eerste jaar van hun studie. 29 Om nog maar te zwijgen van het feit dat slechts 40% van die afgestudeerden binnen hun eerste jaar na hun afstuderen een betaalde baan kreeg, en 44% van de afgestudeerden een baan buiten hun studiegebied nam. 30 Het is niet duidelijk of het hebben van studieleningen dit heeft veroorzaakt, maar de druk om te betalen helpt afgestudeerden zeker niet om een baan na te streven waar ze gepassioneerd over zijn.

Met zoveel Amerikanen die het verpletterende gewicht van de schulden van studentenleningen voelen, hoopt iedereen dat hun leningen zullen worden kwijtgescholden. Maar terwijl president Biden het grootste deel van zijn campagne baseerde op het kwijtschelden van ten minste $ 10.000 aan studieleningen per lener, moet hij die belofte nog nakomen.

Om eerlijk te zijn, heeft Biden sinds zijn aantreden meer dan $ 15 miljard aan studieleningen kwijtgescholden, voor specifieke leners. 31 Maar dit was vooral door het afdwingen of wijzigen van reeds bestaand federaal beleid voor studieleningen dat leners met een handicap beschermt, studenten die afstudeerden van gesloten scholen en mensen die in de openbare dienst werken. En $ 15 miljard is slechts een klein deel van de bijna $ 1,6 biljoen aan totale studieleningen.

Het is ook niet duidelijk of de president de bevoegdheid heeft om studieleningen te vergeven met een uitvoerend bevel. Het zou hoogstwaarschijnlijk een daad van het Congres vergen, en de kansen zijn niet groot om beide partijen zover te krijgen dat ze instemmen met een ingrijpende vergeving van studieleningen.

Op dit moment zijn de drie meest voorkomende programma's voor het vergeven van studieleningen:Leraar Loan Forgiveness (TLF), Public Service Loan Forgiveness (PSLF) en Total and Permanent Disability Discharge (TPD). Maar leners moeten zeer . ontmoeten specifieke vereisten om zelfs maar voor deze programma's in aanmerking te komen, inclusief nooit een enkele betaling van een studielening missen of te laat zijn. En de daadwerkelijke goedkeuringspercentages voor deze vergevingsprogramma's zijn laag. Van 9 november 2020 tot 30 september 2021 werden 678.373 aanvragen voor vergeving van openbare dienstleningen ingediend en werden er slechts 9.038 aanvaard (2%). 32

Studieschuld is geen grap. En als je al zweet bij de gedachte dat je je federale studieleningen opnieuw moet betalen, ben je niet de enige. Maar u hoeft niet vastgehouden te worden door de stress van schulden of vast te zitten onder een berg betalingen. Hier zijn enkele manieren waarop je je studieschuld voor eens en voor altijd kunt vernietigen.

Je hoeft op dit moment misschien geen betalingen te doen voor je studieleningen, maar dat zou je toch moeten doen. Waarom? Want met 0% rente gaat al het geld dat u naar uw federale studieleningen gooit rechtstreeks naar de hoofdsom. Zekers! En wanneer de vrijstelling van studieleningen eindigt en de automatische betalingen weer van start gaan, ben je een stap voor. En hoe eerder u uw studieleningen aflost, hoe eerder u dat gevoel van opluchting kunt voelen dat u de afgelopen jaren voelde toen de betalingen werden onderbroken, behalve dat u zich er nooit meer zorgen over hoeft te maken!

Heb je niet het extra geld om je studieleningen te betalen? Maak eerst een budget om precies te weten waar uw geld naartoe gaat. Zorg er vervolgens voor dat je op zijn minst je vier muren bedekt:voedsel, nutsvoorzieningen, onderdak en transport. Zoek vervolgens gebieden in uw budget waarop u kunt terugschalen of helemaal kunt bezuinigen om u te helpen meer te betalen voor uw schuld. Ja, het kost wat opoffering, maar als het je helpt om sneller van die vervelende studieleningen af te komen, is het het absoluut waard!

Over betalingen gesproken:als u elke maand slechts de minimale betaling voor uw studieleningen doet, kost het u letterlijk tientallen jaren om alles af te betalen - plus u betaalt meer dan duizenden extra rente. Gebruik in plaats daarvan onze uitbetalingscalculator voor studieleningen om erachter te komen hoeveel sneller u uw studieleningen kunt afbetalen (en hoeveel rente u bespaart) wanneer u uw maandelijkse betaling verhoogt. Je zou verbaasd zijn wat een verschil zelfs $ 100 meer per maand maakt. En het hebben van een datum op de kalender geeft je nog meer motivatie om je schuld aan te pakken!

Omdat de herfinancieringstarieven de laagste zijn in lange tijd, kan het u helpen om uw leningbetalingen te boven te komen. Wanneer u herfinanciert, gebruikt u één particuliere geldschieter om al uw andere geldschieters af te betalen en dat bedrijf wordt uw nieuwe geldschieter. Maar u moet alleen herfinancieren als u een lagere vaste . krijgt tarief, als het u helpt uw schuld sneller af te lossen, en als u een betrouwbaar bedrijf gebruikt (een bedrijf dat u niet in de schulden probeert te steken en geen kosten in rekening brengt voor herfinanciering).

Je studieleningen opzeggen is mogelijk. Je hebt alleen een goed spelplan nodig. Als je wilt weten wat de beste manier is om je studieleningen (en eventuele andere schulden die je hebt) af te betalen, Financial Peace University zal je laten zien hoe. Deze cursus heeft miljoenen mensen geholpen om schulden af te lossen, te sparen voor noodgevallen en rijkdom op te bouwen. U leert stap voor stap hoe u uw geld onder controle kunt krijgen en uzelf kunt voorbereiden op succes.

Je zou je studieleningen niet je hele leven moeten dragen. Bekijk Financial Peace University nu gratis en ontdek hoe u uw studieleningen nu kunt verbreken —zodat je kunt genieten van het leven dat je echt wilt.