Een overlijdensrisicoverzekering is de beste manier om een levensverzekering af te sluiten. Velen blijven echter weg van overlijdensrisicoverzekeringen omdat zij (of hun gezin) niets krijgen als ze de polisperiode overleven.

Wat als er een termijnplan was waarbij u de looptijd van de polis nooit zult kunnen overleven?

Maak je geen zorgen, de verzekeringsmaatschappij zal je niet opjagen. Het zijn verzekeraars, geen moordenaars. Het is een andere zaak dat de verzekeringsmaatschappijen velen op het slechtst mogelijke moment in de steek hebben gelaten door claims ten onrechte af te wijzen.

Terug naar het onderwerp.

Ik heb het over een levensverzekeringsplan . Er zijn veel levensverzekeringsplannen nu u dekking biedt voor de hele of tot de leeftijd van 100 (bijna net zo goed als het hele levensplan). Nu kun je bij bijna alle verzekeraars de dekking kopen tot de leeftijd van 100 jaar. In dit bericht halen we een product van Aegon Life op.

Aegon Life heeft een plan uitgebracht waarmee u levenslang (en niet voor een vaste aanstelling) verzekerd bent. Doorgaans hebben termijnplannen een vaste looptijd. Als de verzekeringnemer tijdens de looptijd van de polis overlijdt, krijgt de nominee het verzekerde bedrag. Als de verzekeringnemer de polisperiode overleeft, is er geen uitkering van de verzekeringsmaatschappij.

Er zijn traditionele plannen voor het hele leven (LIC Jeevan Umang), maar dit is de eerste keer dat ik naar een plan voor de hele levensduur kijk.

Aangezien dit termijnplan voor het leven is, moet de verzekeringsmaatschappij het verzekerde bedrag onder de polis betalen (tenzij de verzekeringnemer ervoor kiest om de polis tijdens zijn leven niet te verlengen) op enig moment. Daarom krijgt uw gezin zeker het verzekerde bedrag van het bedrijf.

Moet je voor zo'n plan kiezen?

Het is geen terugkeer van premietermijnplan. De nominee krijgt het verzekerde bedrag (niet alleen de betaalde premie) op het moment van overlijden van de verzekeringnemer.

Technisch gezien is het ook geen combinatieproduct voor investeringen en verzekeringen. U krijgt tijdens uw leven niets van de verzekeringsmaatschappij. Alleen uw genomineerde krijgt wanneer u overlijdt.

Aangezien de verzekeraar het verzekerde bedrag moet betalen, kunt u verwachten dat de premie behoorlijk hoog zal zijn in vergelijking met een gewone overlijdensrisicoverzekering.

De minimum- en maximumleeftijd voor toegang is respectievelijk 18 en 65 jaar. Minimale levensduurdekking is Rs 25 lacs. Er is geen bovengrens.

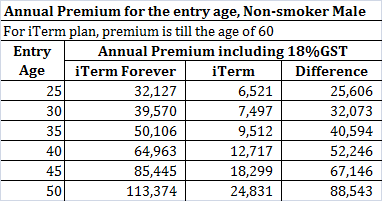

Voor premievergelijking heb ik jaarlijkse premies opgehaald voor het iTermForever-abonnement en het iTerm-abonnement . De premies zijn voor een niet-roker die in Mumbai woont. Voor het iTerm-plan is de jaarlijkse premie voor een plan met een looptijd die eindigt op de leeftijd van 60 jaar. De premie is voor een levensverzekering van Rs 1 crore.

Je kunt zien dat het verschil in premie behoorlijk groot is.

Laten we eens kijken naar het premieverschil voor een persoon van 30 jaar (op het moment van eerste aankoop). Het verschil is Rs 32.703 per jaar.

Nu is de uitbetaling van de verzekeringsmaatschappij in geval van overlijden tot de leeftijd van 60 jaar hetzelfde voor beide plannen, d.w.z. de genomineerde krijgt Rs 1 crore. Onder iTerm heeft u veel minder premie betaald.

Na 60 jaar houdt de iTerm-regeling op te bestaan terwijl de dekking voor iTerm-Forever levenslang blijft bestaan (als u een jaarlijkse premie blijft betalen). Wanneer de polishouder overlijdt na 60 jaar, betaalt het iTermForever-plan Rs 1 crore. Je zou in de verleiding kunnen komen om te zeggen dat iTermForever beter is.

Als je zo denkt, negeer je een cruciaal aspect.

Wat als u het verschilbedrag heeft geïnvesteerd?

Rs 32.703 per jaar gedurende 30 jaar (tot de leeftijd van 60) zal groeien tot Rs 58,03 lacs bij 10% per jaar. Met 12% per jaar groeit het geld in 30 jaar naar Rs 86,69 lacs.

Houd er rekening mee dat u na de leeftijd van 60 jaar de premie onder het iTermForever-plan blijft betalen (d.w.z. Rs 39.570 per jaar). Als je dit bedrag ook investeert, wordt het corpus nog groter.

Als het overlijden plaatsvindt op 70-jarige leeftijd, zou het corpus zijn gegroeid tot Rs 1,57 crores tegen 10% per jaar. Met 12% zou het corpus groeien tot Rs 2,77 crores. Het bedrag is veel groter dan Rs 1 crore dat je genomineerde krijgt onder het iTerm-Forever-plan.

Tegelijkertijd behoudt u de flexibiliteit (als u voor het iTerm-abonnement kiest) om het geld te gebruiken zoals u dat wilt . Het is jouw geld (investering). Gebruik het zoals jij dat wilt.

Uw familie hoeft niet te wachten tot uw overlijden om het geld te krijgen.

Naar mijn mening is het pure vanilla iTerm-plan duidelijk een veel betere optie.

Ik vind dat je levensverzekeringen moet kopen tot je geplande pensioen. En tegen de tijd dat u met pensioen gaat, moet u voldoende sparen. Als u eenmaal voldoende vermogen heeft, is er geen behoefte meer aan een levensverzekeringsplan.

Daarom is een gewone levensverzekeringsplan voldoende. Je kunt voor een iets hogere ambtstermijn gaan als je een beetje onzeker bent. Er zou geen noodzaak moeten zijn voor levensverzekeringsplannen.

Bovendien is, zoals we hierboven hebben gezien, een puur vanille-termijnplan een betere keuze dan een plan voor de hele levensduur.

Als het niet-terugbetalen van premie u er echter van weerhoudt een overlijdensrisicoverzekering af te sluiten, kan een levensverzekeringsplan een betere keuze zijn dan uw traditionele levensverzekeringsplannen.

U kunt verwachten dat de acceptatie onder het iTermForever-plan extreem streng is. Het risico van uitbetaling is immers 100%.

Overigens er was geen premium calculator voor dit plan op de website van Aegon Life. Bovenstaande jaarpremiegegevens zijn afkomstig uit een pdf-bestand dat is geüpload op de website van Aegon.

Ik belde de klant van Aegon Life om meer te weten te komen over het plan. Mij is verteld dat Aegon Life dit plan niet rechtstreeks verkoopt en dat het alleen via een toonaangevende webaggregator kan worden gekocht. Ik heb de premies geverifieerd op de website van de aggregator.

Ik kan de reden hierachter niet begrijpen (het moet commercieel zijn). Eerlijk gezegd is dit voor mij een goede reden om van dit plan af te blijven. Ik heb eerdere slechte ervaringen met deze aggregator gehad. Daarom vertrouw ik de aggregator niet meer.

Ik kwam er trouwens achter dat Aegon niet de enige verzekeraar is die levensverzekeringen verkoopt. HDFC Life biedt ook een levenslange beschermingsoptie onder het HDFC Click 2 Protect 3D-abonnement.

Gegevens over de afwikkeling van claims van levensverzekeringsmaatschappijen kunnen misleidend zijn.

Link naar het verzekeringsplan op de website van Aegon Life

MoneyLife:Review:Aegon Life iTermForever-plan

U hebt een testament – is het tijd voor een nalatenschapsplan?

Uw kredietscore kan van invloed zijn op hoeveel u betaalt voor levensverzekeringen

Vraag Clark:wat moet u doen als de tarieven van uw overlijdensrisicoverzekering omhoogschieten?

Overlijdensrisicoverzekering voor 40-jarigen

Dekt uw verzekering u voor natuurrampen?

9 producten die uw huis zullen organiseren voor minder dan $ 45

12 oplossingen die u een hogere prijs voor uw huis opleveren