Als schulden het vuur van elke financiële crisis aansteken, zoals auteur Andrew Ross Sorkin eens opmerkte, kunnen we een probleem hebben. Bedrijven hebben de afgelopen jaren een recordbedrag aan schulden opgebouwd, mede dankzij de bodemloze rentetarieven. De meeste marktkijkers verwachten niet dat de opbouw een dreigende kredietramp zal veroorzaken. Toch moeten beleggers zich bewust zijn van risico's die zich ontwikkelen en zorgvuldig kiezen als ze beleggen in obligaties of aandelen.

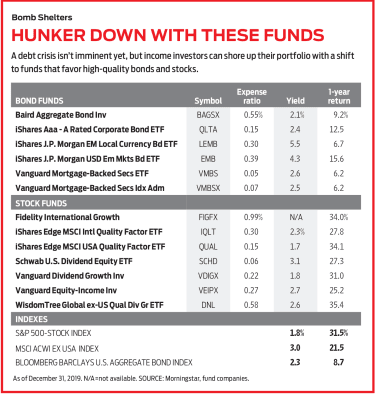

Bouw een kern. Een goed uitgebalanceerde portefeuille heeft een kernobligatiefonds nodig voor ballast. Een echt kernobligatiefonds houdt voornamelijk schulden met een A-rating aan en niet meer dan 5% van het vermogen in hoogrentende obligaties. De beheerders van Baird Aggregate Bond Fund (symbool BAGSX, kostenratio 0,55%) koopt alleen obligaties van beleggingskwaliteit. Meer dan de helft van het vermogen van het fonds zit in schulden met een triple A-rating, waaronder staatsobligaties en door de overheid gesteunde hypotheekeffecten. De rest van het fondsbezit omvat bedrijfsobligaties van hoge kwaliteit (40%) en andere door activa gedekte effecten (8%). Het fonds levert 2,09% op, wat misschien geen indruk maakt op inkomenszoekers, maar zijn belangrijkste rol is om stand te houden in moeilijke tijden. Beschouw het als een verzekering tegen een recessie.

Versterk uw veilige haven met andere staatsobligaties. Door hypotheek gedekte effecten van het Agentschap hebben dezelfde garantie als Treasuries en een iets hoger rendement. Stabiele rentetarieven zouden vooruitbetalingen - een risico bij hypotheekschulden - op afstand moeten houden. Vanguard door hypotheek gedekte effecten komt in een op de beurs verhandelde fondsaandelenklasse (VMBS, 0,05%, aandelenkoers $ 53) en een beleggingsfondsklasse (VMBSX, 0,07%). Beiden houden alleen hypotheekobligaties met een triple-A-rating. De ETF levert 2,55% op en het beleggingsfonds levert 2,53% op, iets meer dan het typische kernobligatiefonds.

Kom op in zakelijke kwaliteit. Alles werkte vorig jaar op de vastrentende markten. Neem wat winst in junkier-schulden en versterk uw blootstelling aan obligaties van hogere kwaliteit. IShares AAA-A gewaardeerde bedrijfsobligatie-ETF (QLTA, 0,15%, $ 55) biedt blootstelling aan de hoogst gewaardeerde zakelijke IOU's en levert 2,42% op.

Probeer obligaties uit opkomende markten voor extra inkomsten. Dit is niet de risicovolle sector die het ooit was. Tegenwoordig is meer dan de helft van het obligatie-universum van opkomende markten van beleggingskwaliteit. De dollar is niet zo sterk als eind 2017 en begin 2018. Sterker nog, hij was in 2019 relatief stabiel ten opzichte van een mandje vreemde valuta. En veel analisten verwachten dat het dit jaar zal verzwakken. “De zwakte van de dollar is positief voor activa uit opkomende markten omdat overheden en bedrijven veel in dollars luidende schulden hebben. Als de dollar stijgt, is het als een belasting', zegt Alec Young, algemeen directeur van wereldwijde marktonderzoeken van FTSE Russell. En als het verzwakt, is het als een korting.

Wees voorbereid op volatiliteit. De rit met obligaties uit opkomende markten is twee keer zo hobbelig als het typische kernobligatiefonds. Maar effecten in deze sector leveren gemiddeld twee keer zoveel op. iShares J.P. Morgan USD Emerging Markets Bond ETF (EMB, 0,39%, $ 115) levert 4,31% op. Deze ETF omzeilt de impact van valutaschommelingen door in dollar luidende obligaties te kopen. Voor meer inkomsten kunt u uw op dollar gebaseerde ETF koppelen aan de versie die belegt in schuldbekentenissen in lokale valuta, iShares J.P. Morgan EM Local Currency Bond ETF (LEMB, 0,30%, $44), wat 5,50% oplevert.

Bekijk wat uw dividend ondersteunt. Vermijd bedrijven met veel schulden. Professionele verzamelaars van aandelen (en obligaties) onderzoeken balansen en resultatenrekeningen om een idee te krijgen of een bedrijf de middelen heeft om zijn schulden te betalen - want als het gaat om een keuze tussen het betalen van een schuld of het betalen van een dividend, zal het eerste altijd winnen. "Begrijpen wat een bedrijf van plan is te doen met zijn schuld en hoe het van plan is om het af te betalen, is van het grootste belang voor wat we doen", zegt David Bradin van Capital Group, een beleggingsspecialist bij American Funds.

Overweeg twee autofabrikanten, Ford Motor en Daimler AG. Beide bieden vergelijkbare dividendrendementen:Ford, 6,37%; Daimler, 6,46%. Maar Ford heeft een triple-B-rating en Daimler heeft een single-A-rating. Bovendien genereert Daimler voldoende jaarlijkse bedrijfsopbrengsten om zijn jaarlijkse rentelasten 13 keer te betalen. Ford gooit genoeg weg om drie jaar aan rente te betalen. "Beleggers kunnen tot de conclusie komen dat twee bedrijven in een vergelijkbare sector met vergelijkbare opbrengsten hetzelfde zijn", zegt Hanks van Capital Group. “Maar de een heeft meer risico dan de ander, en het dividend kan worden verlaagd. Je zou jezelf kunnen afvragen:Word ik betaald voor het risico dat ik neem?”

Kies een dividendpro. Bij Vanguard Equity-Income (VEIPX, 0,27%), runnen twee bedrijven het fonds, maar werken ze afzonderlijk, waarbij ze zich richten op grote, hoogwaardige bedrijven met bovengemiddelde opbrengsten. Het fonds levert 2,70% op. Schwab U.S. Dividend Equity ETF (SCHD, 0,06%, $ 58) wordt niet actief beheerd, maar de bedrijven in de index die het volgt, moeten aan verschillende criteria voldoen. Bedrijven moeten om te beginnen minimaal 10 opeenvolgende jaren dividend hebben uitgekeerd. En alleen bedrijven met de beste relatieve financiële kracht, gekenmerkt door hun verhouding tussen cashflow en totale schuld en hun rendement op eigen vermogen (een winstgevendheidsmaatstaf), maken de laatste stap. De ETF levert 3,11% op. Vanguard dividendgroei (VDIGX, 0,22%) levert slechts 1,84% op, maar manager Donald Kilbride richt zich op cashrijke bedrijven met een lage schuldenlast die in de loop van de tijd het dividend kunnen verhogen. Morningstar-analist Alec Lucas zegt dat het fonds "een uitblinker is als de markten trillen".

Voeg een vleugje hoge kwaliteit toe. Een sterke balans - een met weinig schulden - is een belangrijk kenmerk van een bedrijf van hoge kwaliteit. Het zit helemaal bovenaan met slimme executives aan het roer en een solide zakelijke niche in zijn branche.

Verdubbel hoge kwaliteit met iShares Edge MSCI USA Quality Factor ETF (KWAL, 0,15%, $101). De ETF belegt in een gediversifieerde groep van 125 grote en middelgrote bedrijven met een lage schuldenlast, een stabiele jaarlijkse winstgroei en een hoog rendement op eigen vermogen. Johnson &Johnson, Pepsico en Facebook behoren tot de topposities. BlackRock heeft een internationale aandelenversie van deze ETF, iShares Edge MSCI International Quality Factor ETF (IQLT, 0,30%, $ 32), die tijdens de correctie van 2018 beter standhield dan de MSCI ACWI ex USA Foreign-Stock-index. De ETF levert 2,31% op en de topposities zijn onder meer Nestlé en farmaceutisch bedrijf Roche Holding.

Ga naar het buitenland. Bedrijven in de rest van de wereld hebben gemiddeld minder schulden dan bedrijven in de VS. Sterker nog, als je je richt op de beste spelers in het buitenland, kun je de Amerikaanse aandelenmarkt verslaan, zegt Robert Lovelace van Capital Group. "Een meerderheid van de best presterende aandelen van de afgelopen 10 jaar waren bedrijven die buiten de VS zijn gevestigd."

Bij Fidelity International Growth (FIGFX, 0,99%), manager Jed Weiss richt zich op bedrijven met een concurrentievoordeel. Als een bedrijf de prijzen voor zijn goederen kan verhogen zonder dat de vraag afneemt, is Weiss blij. Dat is een eigenschap die een bedrijf kan drijven in moeilijke tijden.

WisdomTree Global ex-VS Kwaliteitsdividendgroei (DNL, 0,58%, $66) belegt in 300 dividendbetalende bedrijven in ontwikkelde en opkomende buitenlandse landen. Het fonds levert 2,6% op. De bedrijven moeten voldoen aan bepaalde kwaliteits- en groeicriteria, waaronder rendement op eigen vermogen en rendement op activa (een andere maatstaf voor winstgevendheid), om in het fonds te worden opgenomen. Als gevolg hiervan heeft de portefeuille een gemiddelde schuld/kapitaalratio van 29, minder dan de 34-ratio van de MSCI ACWI ex USA-index (en 44 voor de S&P 500). Het VK, Japan en Denemarken zijn de grootste landenweddenschappen.