Lezers herinneren zich misschien dat we meldden dat het rendement van tien jaar Nifty SIP in januari 2020 met bijna 50% is verminderd. In dit prestatierapport kijken we naar het forfaitaire en SIP-rendement van Nifty Next 50, vergelijken we het met Nifty en Nifty Midcap 150 en bespreken wat beleggers moeten waarderen voordat ze in deze indices beleggen.

De bovenstaande afbeelding toont 570 15-jarige forfaitaire rendementen van de Nifty Next 50. Let op de dramatische daling in ruil voor een periode van 15 jaar die eindigt begin 2018 en een andere die begin 2020 eindigt. Dit is hoe de prestaties zich verhouden tot Nifty 50 (alle indices zijn totaalrendement, inclusief dividenden).

Dit is een vrij korte periode, maar het zou het beste zijn voor een belegger om zijn verwachtingen van Nifty Next 50 (NN50) af te zwakken. Nifty Midcap 150, hoewel hierboven vermeld, wordt niet weergegeven vanwege een gebrek aan geschiedenis!

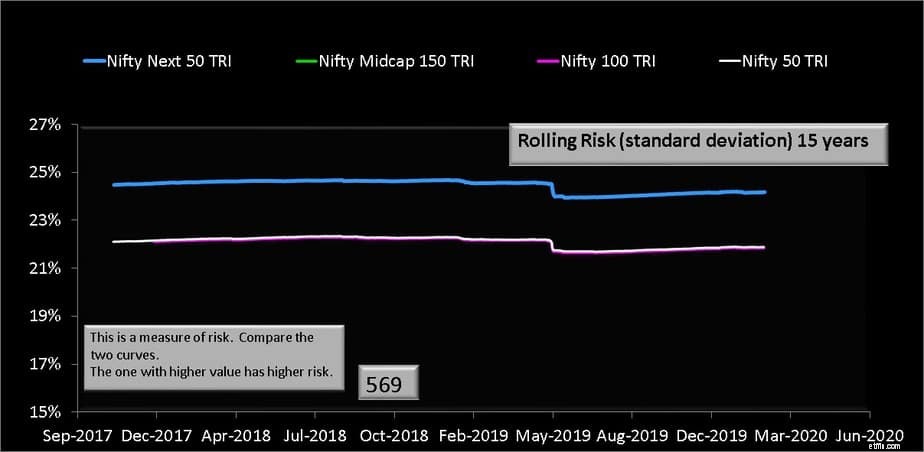

Hieronder wordt de rollende standaarddeviatie weergegeven. Dit is een maatstaf voor de volatiliteit (hoger is slecht) of een maatstaf voor hoe het maandelijkse rendement over een bepaalde periode (hier 15 jaar) is afgeweken van het gemiddelde maandelijkse rendement.

Merk op dat de volatiliteit van NN50 hetzelfde is geweest, maar dat het rendement dramatisch is gedaald! Voor hetzelfde risico is de beloning gedaald. Dit is een belangrijke overweging voor beleggers.

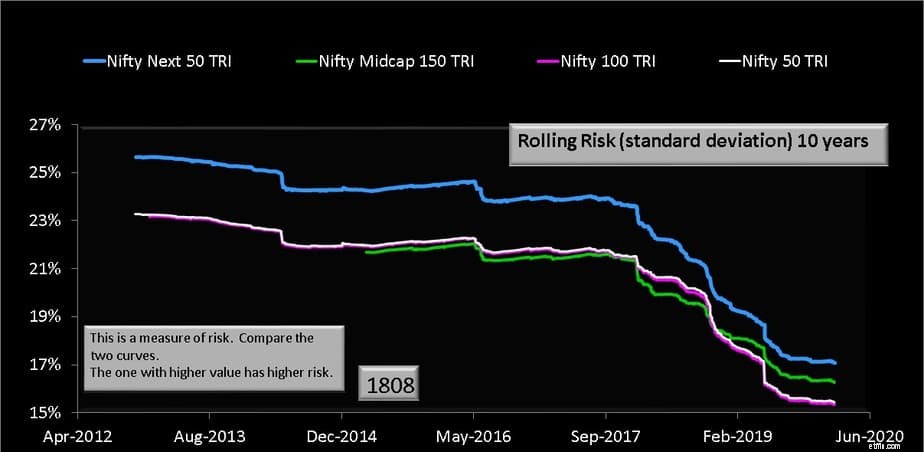

In tien jaar tijd wordt het kijkvenster meer dan drie keer zo groot. Er zijn twee voor de hand liggende conclusies. Ten eerste heeft NN50 Nifty en Nifty 100 alleen verslagen in een periode waarin alle segmenten van de markt zijn gestegen. In een tijd dat alle segmenten vlak waren, is NN50 niet zo lonend.

Zoals op de dag van vandaag waren de 10Y-rendementen van de afgelopen jaren voor NN50 en NIfty Midcap 150 vergelijkbaar en hoger dan Nifty of NIfty 100.

Merk op dat de volatiliteit van de midcap op 10 jaar zich heeft teruggetrokken van Nifty en de afgelopen jaren is opgeschoven naar NN50. Degenen die beleggen in Nifty Next 50-indexfondsen, beleggen in wezen in een midcap-achtige index, zoals eerder vermeld: Waarschuwing! Nifty Next 50 is GEEN large cap-index!

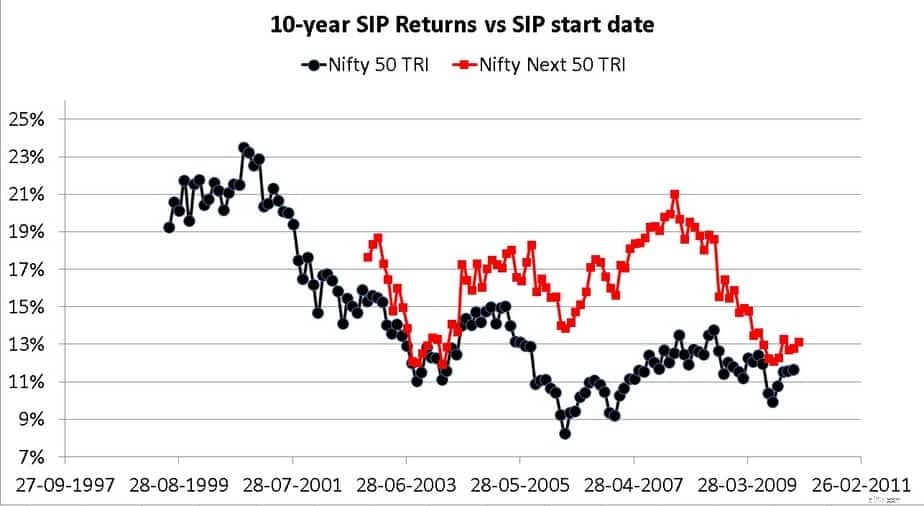

Hierna wordt de 10-jarige SIP-vergelijking van Nifty en Nifty Next 50 getoond. Let op de 50% daling in Nifty SIP-rendementen. We hebben niet genoeg geschiedenis om te controleren, maar het zou redelijk zijn om een vergelijkbare, zo niet een grotere daling te verwachten voor Nifty Next 50.

Een onbeheerde Nifty Next 50 SIP kan resulteren in een beloning in de buurt van een NIfty 50 SIP, maar met een gegarandeerd hogere volatiliteit. Daarom moeten NN50-beleggers op zijn minst eenmaal per jaar herbalanceren met NIfty of een andere large-capaandelenparticipatie die ze hebben.

Ik denk dat Nifty Next 50 om de verkeerde redenen populair werd:46% procent rendement in 2017, zonder rekening te houden met risico's uit het verleden. De instroom in deze indexfondsen of ETF's zou sindsdien moeten zijn afgenomen en zal waarschijnlijk niet meer toenemen als de NN50 niet zo rooskleurig is als in 2017.

Het hele probleem met de recente toename van passief is dat het is ontstaan in een periode waarin de indices omhoog zijn gegaan. Zullen deze passieve beleggers blijven zitten als indexfondsen het marktrisico echt omarmen? Dat zullen we later zien. Persoonlijk zal ik er niet op wedden.

Agressieve hybride fondsen of fondsen met een evenwichtig voordeel of fondsen met meerdere activa of fondsen voor dynamische activaspreiding kunnen risico's veel beter beheren en ten minste enkele van hen slagen erin om dicht bij de "markt" terug te keren. De hogere kosten zijn in dit geval gerechtvaardigd, aangezien de lagere volatiliteit redelijk verzekerd is. Beleggers die twijfelen aan hun beslissing om in NN50 te investeren, kunnen overwegen over te stappen op dergelijke fondsen. Degenen die bij NN50 willen blijven, moeten een robuuste risicobeheerstrategie hebben.