Banken zijn een integraal onderdeel van de kapitaalmarkten en helpen de economie soepel te houden.

Beleggers helpen de kapitaalmarkten gezond te houden door te beleggen in effecten, vaak voor de lange termijn. Maar hoe zit het met kapitaal dat ze nodig kunnen hebben voor directer gebruik?

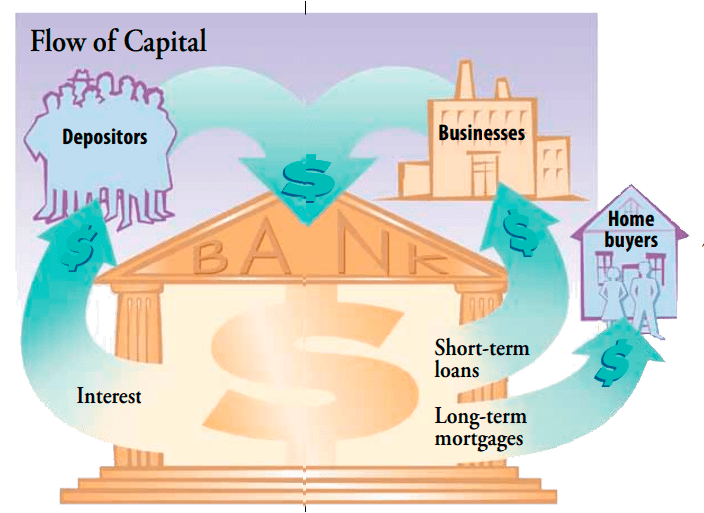

Hoewel er een aantal kortetermijninvesteringsalternatieven zijn, geven mensen er misschien de voorkeur aan om hun extra geld op een bank te storten. Het is veiliger dan geld in een la te bewaren of rond te dragen, en het is gemakkelijk toegankelijk. Het geld dat mensen en organisaties op bankrekeningen storten, is het kapitaal dat banken aan het werk zetten.

Inhoud 1 Wat is een bank? 2 Een dubbel systeem 3 Beheersing van de valuta 4 SamenvattendDoor geld te lenen aan bedrijven om te voorzien in kortetermijnfinancieringsbehoeften, helpen banken de economie soepel of liquide te houden. En door langlopende hypotheken te verstrekken, voorzien banken particulieren van het kapitaal dat ze zoeken om huizen te kopen. Banken zijn zelfs zo'n belangrijke bron van gemeenschapsfinanciering voor zowel bedrijven als particulieren dat hun leenpraktijken soms worden toegeschreven aan - of de schuld krijgen - van de economische gezondheid van het land.

Tussen de jaren '30 en 1999 hadden verschillende soorten banken verschillende functies en werkten ze afzonderlijk. Commerciële banken accepteerde deposito's voor transactie-, opvraag- en tijdrekeningen van hun individuele en zakelijke klanten en verstrekte leningen. Investeringsbanken onderschreef bedrijfsschulden en beursintroducties van aandelen, en adviseerde zakelijke klanten over fusies, overnames en andere financiële kwesties. Handelsbanken bediende zakelijke klanten, vaak met een focus op het aantrekken van kapitaal en het beheren van internationale transacties.

Sinds de goedkeuring van de Financial Services Modernization Act van 1999, die de bank- en financiële sector dereguleerde, zijn enkele van de traditionele verschillen tussen commerciële banken, investeringsbanken, beursvennootschappen en verzekeringen bedrijven zijn vervaagd, hoewel niet volledig geëlimineerd, vooral vanuit een regelgevend perspectief. Evenzo waren spaarbanken, spaarbanken (ook bekend als spaar- en leningverenigingen) en kredietverenigingen ooit beperkt tot het accepteren van deposito's en het uitlenen van geld. Tegenwoordig bieden ze veel van dezelfde diensten als commerciële banken.

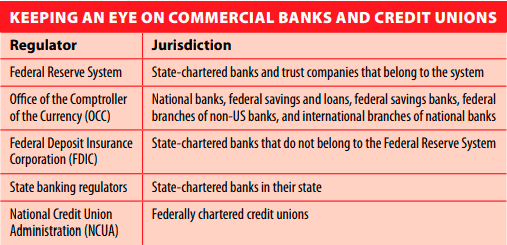

De meeste ontwikkelde landen hebben een gecentraliseerd banksysteem en één enkele autoriteit die alle banken van het land chartert, reguleert en controleert. De Verenigde Staten zijn ongebruikelijk in het hebben van een duaal systeem.

Sommige banken zijn gecharterd door de staat waarin ze actief zijn en worden gereguleerd door het Federal Reserve System (de Fed) of de Federal Deposit Insurance Corporation (FDIC). Andere banken, ook wel nationale banken genoemd, zijn federaal gecharterd en gereguleerd door The Office of the Comptroller of the Currency (OCC). Federaal gecharterde kredietverenigingen worden gereguleerd door de National Credit Union Administration (NCUA).

In feite zijn er soms verschillen over welke regelgeving voorrang heeft - wetten die leenpraktijken regelen zijn een voorbeeld - federale en staatswetten zijn meestal compatibel. Als dat niet het geval is, hebben federale regels voorrang.

Waarom zou je dan twee systemen onderhouden? Voor de meeste bankklanten zijn de verschillen niet waarneembaar. Maar het duale banksysteem wordt gecrediteerd met het toevoegen van concurrentie die innovatie bevordert. Staatsbanken hebben bijvoorbeeld pionierswerk verricht met veel van de beste ideeën in de sector, waaronder de betaalrekening.

Het OCC handvest, reguleert en houdt toezicht op de activiteiten van nationale banken, hun internationale filialen en Amerikaanse filialen van niet-Amerikaanse banken. Tot zijn belangrijkste taken behoren toezicht op de kredietverlenings- en investeringspraktijken - de manieren waarop banken kapitaal aan het werk zetten - en de directeuren en functionarissen die voor de banken werken. Het doel is om het banksysteem veilig en eerlijk te houden en ervoor te zorgen dat bankdiensten algemeen beschikbaar zijn.

Een groot deel van het kapitaal van een bank komt van het geld op haar depositorekeningen. Maar omdat klanten op elk gewenst moment direct opvraagbare deposito's kunnen opnemen, moet de bank geld bij de hand hebben om aan die eisen te voldoen. Banken lenen dus niet echt al het geld uit dat ze van deposito's opnemen.

Het geld dat een bank niet uitleent, staat bekend als zijn reserves . Het bedrag dat een bank in reserve moet houden, wordt bepaald door de Federal Reserve, die reservevereisten gebruikt als een manier om de geldstroom van de economie te beheersen. Het vergroten van de reserves is ook een manier om ervoor te zorgen dat banken een financiële crisis het hoofd kunnen bieden.

Het vertrouwen van het publiek in het banksysteem is, althans gedeeltelijk, gebaseerd op de FDIC, die bankdeposito's tot $250.000 per deposant verzekert. NCUA biedt vergelijkbare verzekeringen voor de kredietverenigingen die zij reguleert. Rekeningen die op verschillende manieren zijn geregistreerd, zoals trustrekeningen of IRA's, zijn verzekerd als afzonderlijke rekeningen. Effecten zijn echter niet verzekerd, zelfs niet als u ze via een bank koopt of als ze de naam van de bank dragen.

De rol van het banksysteem in kapitaalmarkten door Inna Rosputnia