Voor degenen die eerder met pensioen willen gaan, is het beschermen van ons pensioen een must.

We hebben allemaal dezelfde angst - zonder geld komen te zitten terwijl we onze schemerjaren doorbrengen terwijl we vastgeketend zijn aan een ziekenhuisbed.

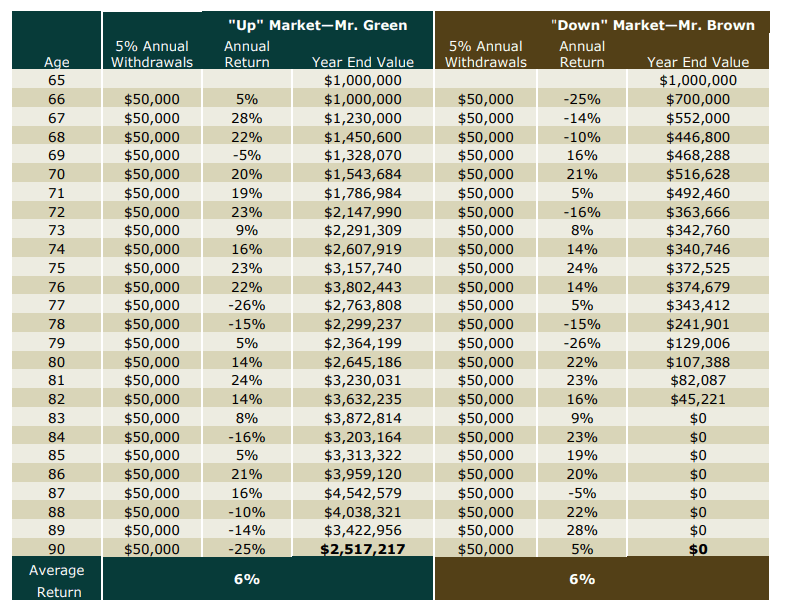

Een van de meest voorkomende manieren waarop een plan voor vervroegd pensioen slecht kan mislukken, is gebaseerd op wat een "terugkeervolgorde wordt genoemd. ” risico.

Stelt u zich eens voor dat u binnen 2 jaar na het verlaten van het personeelsbestand met een recessie wordt geconfronteerd - uw investeringen hebben nog niet veel opgeleverd, maar u bent gedwongen uw pensioenkapitaal op te nemen.

Wanneer de markt zich later herstelt, heeft u zoveel van uw kapitaal opgegeten dat u de daaropvolgende bullmarkt niet kunt benutten.

Kijk eens in de onderstaande tabel.

De timing van de negatieve rendementen is heel belangrijk. Ik kan dit niet genoeg benadrukken.

Bruin :Als u met pensioen gaat en onmiddellijk wordt getroffen door een recessie terwijl u uw opnamepercentage voortzet, zal uw portefeuille uiteindelijk leeglopen tot niets.

Groen :Als je met pensioen gaat en je hebt het geluk dat je niet vervroegd met pensioen gaat terwijl je midden in een recessie zit, dan komt het helemaal goed

Er is één goed nieuws aan onze kant.

Sinds de jaren negentig heeft elke lokale marktcrash met een ernst van meer dan 30% minder dan twee jaar geduurd, waarbij de Aziatische valutacrisis van 1997 de langste bij 700 dagen van piek tot dal.

Dit betekent dat we statistisch gezien klaar moeten zijn om minimaal twee jaar mee te gaan zonder ons uit onze portefeuille terug te trekken.

Dus, ter voorbereiding op een recessie, die een marktbeer vertegenwoordigt, zullen we een berenval maken.

Geïnspireerd door het boek Quit Like A Millionaire van Kristy Shen en Bryce Leung, bestaat een berenval uit twee componenten:een geldkussen en een opbrengstschild.

Een geldkussen is in principe genoeg geld op een bankrekening om 2 jaar mee te gaan.

Als u een 55-jarige gepensioneerde bent die $1.721 . nodig heeft van de kosten van levensonderhoud per maand, dan is uw geldbuffer gewoon (12 mnd x $ 1.721/maand x 2) of $41.304 .

Voordat ik Quit Like a Millionaire las, was dit mijn oorspronkelijke berenval. Het probleem van het hebben van een geldkussen als je berenval is dat geld op de bank niet geld is dat voor jou werkt.

Dus hoe optimaliseren we verder, met behoud van veiligheid?

Voer het opbrengstschild in.

Als u elk jaar dividenden hebt om uw kosten van levensonderhoud te dekken, heeft u misschien niet zo'n groot geldkussen nodig.

In het originele boek wordt aanbevolen om twee jaar jaarlijkse dividenden in mindering te brengen op het kaskussen, zodat er meer geld op de markten kan worden ingezet.

Dit leidt tot een nieuw probleem :Voor financieel onafhankelijke jongens zoals ik, dekken mijn dividendopbrengsten al mijn uitgaven en nog wat.

Betekent dit dat ik helemaal geen geldbuffer nodig heb?

Naar mijn mening is de juiste benadering dat dividenden uit verschillende bronnen niet op dezelfde manier moeten worden behandeld.

Mijn versie van het rendementsschild houdt alleen rekening met dividenden die vast zijn en een grote kans hebben om tijdens een recessie te worden uitbetaald.

Dit is exclusief dividenden van REIT's en Business Trusts .

Uitgaande van hetzelfde scenario hierboven, waarbij de gepensioneerde $1.721 . nodig heeft van de kosten van levensonderhoud per maand, kan deze gepensioneerde nu in plaats daarvan 500 aandelen van DBS 4,7% preferente aandelen kopen, en hij kan 500 aandelen x $4,7 x 2 verwachten of $4.700 van stabiele dividenden tijdens een recessie van twee jaar. Hij kan zijn geldbuffer verkleinen van ($41.304 – $4.700) of $36,607.

Hoe meer aandelen hij kan verwerven, hoe groter zijn rendementsschild zal zijn, en hoe beter hij zich zal kunnen verdedigen tegen ongewenste opnames van zijn portefeuille, vooral wanneer zijn/haar investeringen elke dollar nodig hebben om op de bullmarkt te rijden stijgen zodra de recessie voorbij is.

Samenvattend zijn er uitgebreide oplossingen voor het omgaan met de volgorde van het rendementsrisico tijdens pensionering.

Bij het afleiden van onze zeer Singaporese versie van de berenval, nam ik een boek dat in de Canadese context was geschreven en paste het aan voor lokale investeerders.

Voor degenen onder u die vervroegd met pensioen willen gaan, uzelf beschermen tegen Risico op volgorde van rendement is gewoon een stukje van de grotere puzzel die vervroegd pensioen is. Er zijn veel variabelen die moeten worden aangepakt wanneer u met pensioen gaat.

Allemaal vragen waar mensen die eerder met pensioen willen gaan een antwoord op moeten vinden. Omdat ik anderen niet kon vertrouwen en de antwoorden op deze vragen niet kon uitbesteden, nam ik het op mij om deze vragen te vinden en te beantwoorden.

Deze waren allemaal niet tevergeefs. Als u bereid bent hetzelfde te doen, zou ik u willen aanmoedigen om dat ook te doen. Het is een zeer lonende weg.

Voor degenen onder jullie die echter niet door zo'n pijnlijk proces willen gaan , ik heb een alternatief.

Overweeg of het iets voor u is. Zo ja, dan zie ik je bij de introductieles.

Succes. En vergeet niet om die berenval te bouwen.