Als een bedrijf een goed rendement op de investering wil behalen, moet het efficiënt worden beheerd. Elk aspect van het managementradar moet goed geolied zijn en efficiënt draaien. Als het een inventaris van voorraden heeft, zou het nodig zijn om de optimale voorraden aan te houden met behoud van optimale verkoopvolumes. Voorraad zou een essentieel aspect zijn in de bedrijfsmodule, die betrekking zou hebben op grondstoffen, afgewerkte goederen, goederen in winkels, enz. Dit zou een zeer ideale situatie zijn, maar hoeveel bedrijven werken er op zo'n efficiënte manier. Om u te helpen het belang van een dergelijk efficiënt beheer te begrijpen, kijken we naar een zeer belangrijk aspect, namelijk de inventaris omzet verhouding .

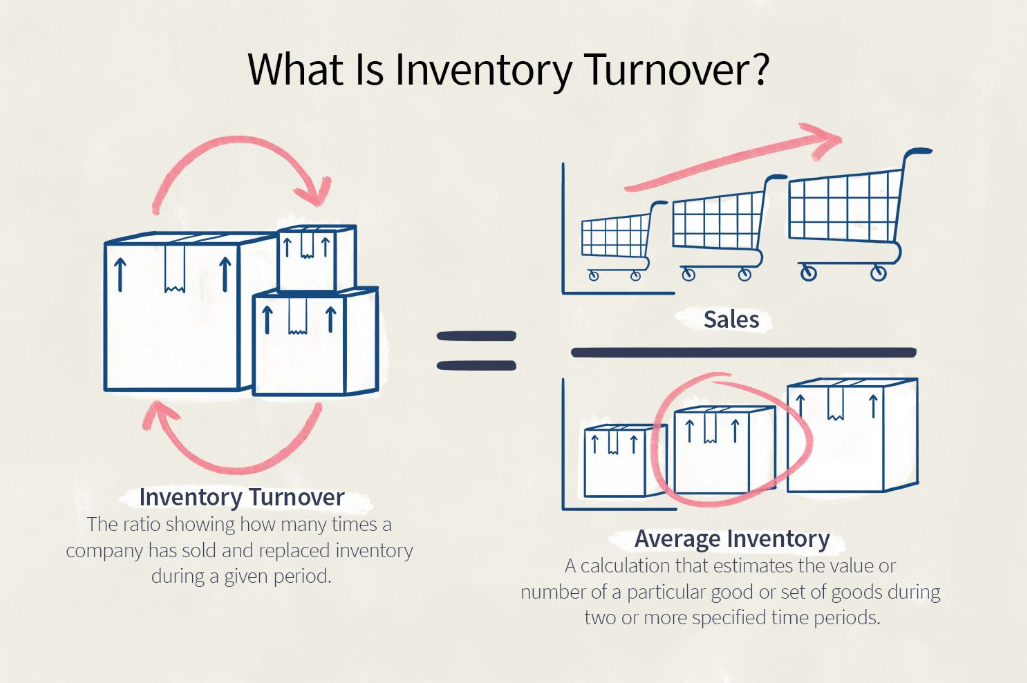

De inventaris omzet verhouding in eenvoudige bewoordingen zou het voorraadvolume van het bedrijf zijn en hoe vaak deze zijn aangevuld. Als de verkoop goed is, zal de voorraad sneller bewegen, maar als de verkoop laag is, kan de voorraad stijgen. Deze twee moeten goed worden gesynchroniseerd om ervoor te zorgen dat beide op een optimaal niveau zijn. De ene mag de andere niet overtreffen.

Het woord om te onthouden zou "optimaal" zijn, maar niet "maximum of minimum". Alleen wanneer verkoop en voorraad op een optimaal niveau zijn, zou de winstgevendheid van het bedrijf optimaal zijn. Als een bedrijf zou kunnen proberen de perfecte balans tussen beide te vinden, zou de omloopsnelheid van de voorraad op een efficiënt niveau liggen.

Dit is een heel eenvoudige formule als een bedrijf het zou kunnen begrijpen. Het is niet nodig om een hoge voorraad aan te houden om een hoge verkoop te realiseren. Dit is een misvatting bij veel bedrijfsleiders. Uw voorraad moet in verhouding staan tot uw marktaandeel, en wanneer u het laatste vergroot, moet het eerste ook proportioneel worden vergroot.

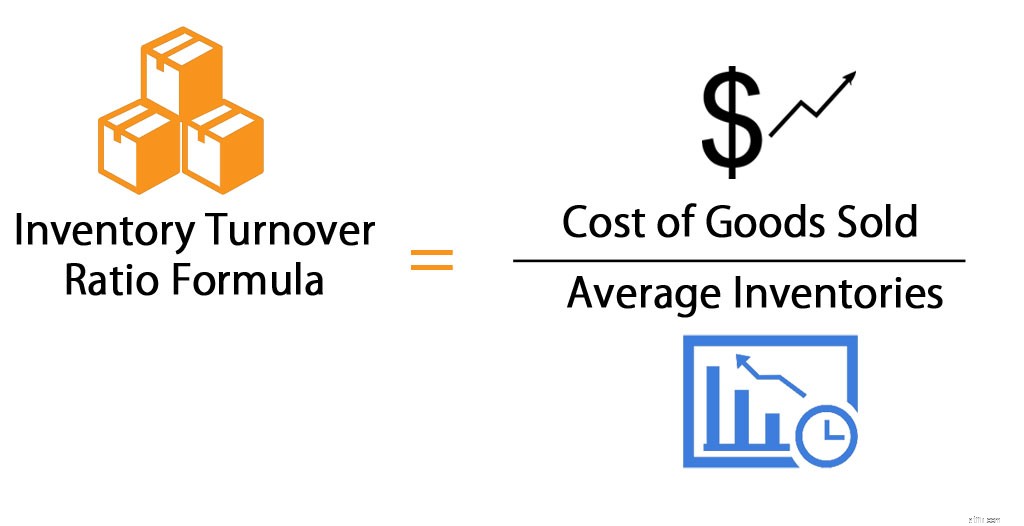

Voorraadomzet = Verkoop / gemiddelde voorraad

De gemiddelde voorraad in een dergelijk scenario zou de voorraad zijn aan het begin van de verkoop en aan het einde van de verkoop. Het moet duidelijk zijn dat beide continue processen zijn; daarom zouden deze beide belangrijke aspecten op een optimaal niveau moeten zijn. Als een bedrijf een efficiënte omloopsnelheid van de voorraad zou kunnen handhaven, zou het het hele jaar door winst maken.

Om de voorraadomloopratio van een bedrijf te interpreteren, zou het moeten kijken naar zijn marktaandeel en of het recht doet om ervoor te zorgen dat het ervan geniet. Als uw voorraadomzetverhouding inefficiënt is, kan het bedrijf ongewild verkoopkansen mislopen. Dat vacuüm zou ofwel worden gegrepen door de concurrentie of als ze ook inefficiënt zijn, kan het voor beide verloren gaan.

Er kan een vraag ontstaan, wat opnieuw een verlies voor het bedrijf kan zijn, hoewel ze misschien een hoge voorraad hebben, maar met een slechte verkoop.

Om hoge efficiëntieniveaus te behouden, zouden bedrijven proactief moeten zijn als het gaat om berekeningen van de omloopsnelheid van de voorraad. Om dit te doen, zou het verstandig zijn om deze berekening regelmatig en regelmatig uit te voeren. Het zou de werkelijke situatie in het bedrijf laten zien wat betreft de voorraadomzetverhouding.

Het delen van de som van de beginvoorraad en de eindvoorraad door twee zou de gemiddelde voorraad opleveren. Vervolgens zou het delen van de omzet door de gemiddelde voorraad de omloopsnelheid van de voorraad opleveren en zou laten zien of het bedrijf op een efficiënte basis staat of omgekeerd. Om de winstgevendheid van het bedrijf te bepalen, moet de omloopsnelheid van de voorraad optimaal zijn. Het is absoluut noodzakelijk dat de omloopsnelheid van de voorraad een doorlopende operatie is en altijd zeer nauw wordt gecontroleerd. Als een bedrijf een hoge efficiëntie op het gebied van voorraad zou kunnen handhaven, zou dit zeker worden beantwoord met een goed rendement op de investering.

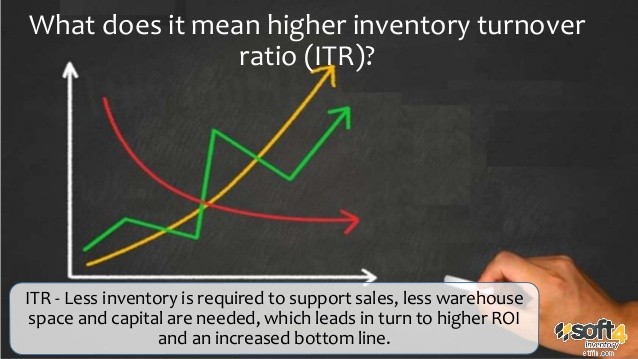

Als een bedrijf een hoge omloopsnelheid van de voorraad zou kunnen hebben, zou dit betekenen dat de verkoop toeneemt. Voorraad die binnenkomt en langer blijft zitten zonder beweging, zou een slechte voorraadomloopsnelheid vertonen. De ideale situatie zou zijn dat de goederen nooit het bedrijf binnenkomen, maar rechtstreeks naar de consument gaan. Daarom is het het beste om ervoor te zorgen dat de inventaris die binnenkomt zo snel mogelijk wordt afgevoerd.

Dit betekent niet dat alleen het verplaatsen van voorraad winstgevend is. Er is de belangrijke factor bij het maken van een redelijke winst uit de omloopsnelheid van de voorraad. Het verplaatsen van voorraad moet winstgevend zijn, en dat is belangrijk om ervoor te zorgen dat het bedrijf overeind blijft. Als dat niet het geval is, kan het zijn dat het een goede omloopsnelheid van de voorraad heeft, maar geld verliest door zijn goederen met verlies te verkopen.

Het is belangrijk om een zeer grondige kennis van uw bedrijf te hebben voordat uw bedrijf een bestelling plaatst om de voorraad te vergroten. De omloopsnelheid van de voorraad zou hoog moeten zijn. De goederen die het bedrijf binnenkomen, gaan er sneller uit. Om dit te doen, zou de verkoop bemoedigend zijn en zou de voorraad minimaal zijn.

Nauwlettend toezicht is een zeer belangrijk aspect van elk bedrijf. Het zijn niet alleen de laatste goederen die wachten om verkocht te worden die er toe doen. Grondstoffen en elk ander type inventaris moeten aan de vergelijking worden toegevoegd. Wat een waarde en ruimte heeft om het te houden, zou onder de voorraadomzetratio moeten vallen.

Er is geen kans op verslappen in deze operatie. Alleen wanneer beide hand in hand gaan, is er een optimale winstgevendheid in het bedrijf. Vaak de omloopsnelheid van de voorraad analyseren en dat te efficiënt zou te allen tijde van belang zijn.

Wat is de omzetratio van de voorraad?

Wat is voorraadboekhouding en waarom?

The Elevator Pitch:wat, waarom en hoe?

Wat is waardering en hoe gebruik je het om aandelen te kiezen?

Wat is de TOWS-matrix? En hoe het wordt gebruikt?

Wat de FIF? Buitenlandse belasting en hoe deze te betalen

Wat is de aandelenmarkt? En hoe werkt het?