Kasstroom.

Noem die twee kleine woorden tegen bijna elke eigenaar van een klein bedrijf, en je zult zien dat ze terugdeinzen.

Zeer weinig zakelijke termen krijgen zo'n coole reactie. En helaas zijn die twee kleine woorden (beide vierletterwoorden, interessant genoeg) de #1 reden waarom kleine bedrijven falen. Ze sluiten meer kleine bedrijven uit dan welke andere factor dan ook.

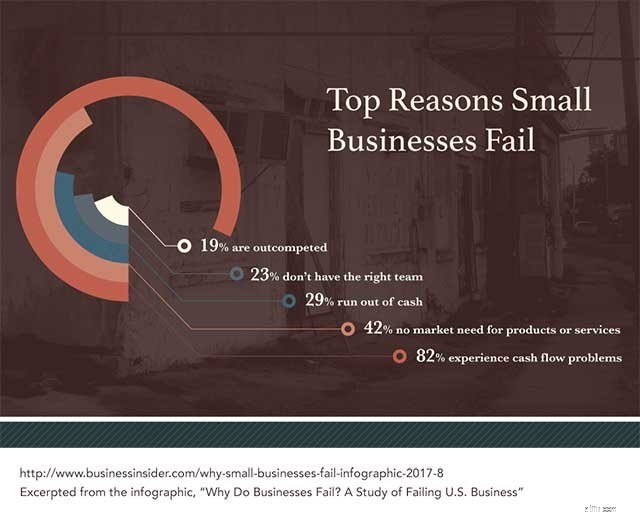

In feite gaat 82% van de kleine bedrijven failliet vanwege cashflowproblemen.

En hoewel de meeste eigenaren van kleine bedrijven het erover eens zijn dat cashflow het grootste risico is voor kleine bedrijven, is cashflow ook een algemene term - een symptoom, zo u wilt - van verschillende onderliggende oorzaken.

Of, met andere woorden, blijf goedkoop.

Dit is wat ik bedoel:naarmate uw bedrijf wordt gelanceerd en groeit, zal er een push en pull zijn tussen financiering en het ondersteunen van die groei, en conservatief zijn met uw uitgaven. Blijf bij twijfel conservatief. De "lean and mean" startup-headset - en het concept van een minimaal haalbaar budget - is je vriend.

U hebt een slank bedrijfsbudget nodig dat moeilijke tijden kan doorstaan. En je moet die moeilijke tijden verwachten en je erop voorbereiden. Denk niet dat uw bedrijf de zonnige uitzondering zal zijn die nooit problemen heeft.

Dat is de truc met veel budgetteren - om voorzichtig te blijven met je geld, zelfs als de tijden goed zijn. Eigenlijk heb je om geld te besparen en zuinig te blijven in goede tijden. Want als je dan niet kunt sparen, is het in goede tijden onwaarschijnlijk dat je het zult doen als de zaken moeilijk worden.

Heb je ooit gezien dat een bedrijf langzaam uit elkaar begon te vallen?

Vaak is het eerste teken van problemen dat ze de betaling van hun rekeningen beginnen uit te stellen. Of ze veranderen hun betalingsvoorwaarden van 30 dagen netto naar 90 dagen netto. De verhuizing houdt niemand voor de gek. Zelfs stagiaires weten wat het betekent als een bedrijf zijn rekeningen laat betalen.

In de volgende fase, na het uitstellen van betalingen, gaat een bedrijf het spel spelen van “wie kunnen we zo lang mogelijk niet betalen”. Het is riskant, omdat het bedrijf uiteindelijk een fout maakt en hun kredietwaardigheid wordt aangetast. Of een verkoper krijgt er genoeg van om eindelijk een incassobureau te bellen, of de service stop te zetten.

Als dat eenmaal is gebeurd, is het vaak te laat.

Zoals het gezegde luidt:"Je kunt alleen een lening krijgen als het lijkt alsof je er geen nodig hebt." Zodra u tekenen van financiële spanning heeft vertoond, nemen uw leningopties drastisch af. En zelfs als u een lening kunt krijgen, zijn de voorwaarden veel minder aantrekkelijk.

Want dat is precies wat het is.

Een slechte voorraad veroorzaakt een hele reeks dure problemen die rechtstreeks van invloed kunnen zijn op de cashflow. Ze omvatten:

Deze lijst gaat maar door, maar ik denk dat je het idee begrijpt. Dit is een duur probleem dat verrassend wijdverbreid is. 43% van de kleine bedrijven houdt hun voorraad niet bij of gebruikt geen handmatig proces. En 55% van de kleine bedrijven houdt hun bedrijfsmiddelen niet bij of gebruikt geen handmatig proces.

Als uw bedrijf drie maanden lang stilstaat, zou u de neergang dan financieel kunnen beheren? Hoe zit het met zes maanden? Een jaar? Meer dan een jaar?

Het is geen leuke oefening, maar misschien wilt u met uw accountant praten over hoe goed u gepositioneerd bent voor een langere periode van een zachte economie. Je weet maar nooit - het nieuws is misschien beter dan je denkt. Misschien ben je goed gepositioneerd om door een slechte spreuk heen te komen.

Maar als je dat niet bent, heb je nog steeds geluk. Je hebt tijd om je voor te bereiden. Het kan de moeite waard zijn om de groei van uw bedrijf te vertragen, al is het maar een beetje, om ervoor te zorgen dat u over kasreserves beschikt om alles te beheren als de bedrijfscondities veranderen.

Nogmaals - dit is geen leuk gesprek om te hebben, en het kan betekenen dat je een beetje je riem moet aanspannen. Maar het is een veel gemakkelijker gesprek dan werknemers moeten vertellen dat ze geen baan hebben.

Problemen met de cashflow komen zelden uit het niets. Ze stapelen zich meestal in de loop van de tijd op, in een of andere vorm, terwijl de bedrijfseigenaar bezig is met een aantal andere projecten en verantwoordelijkheden.

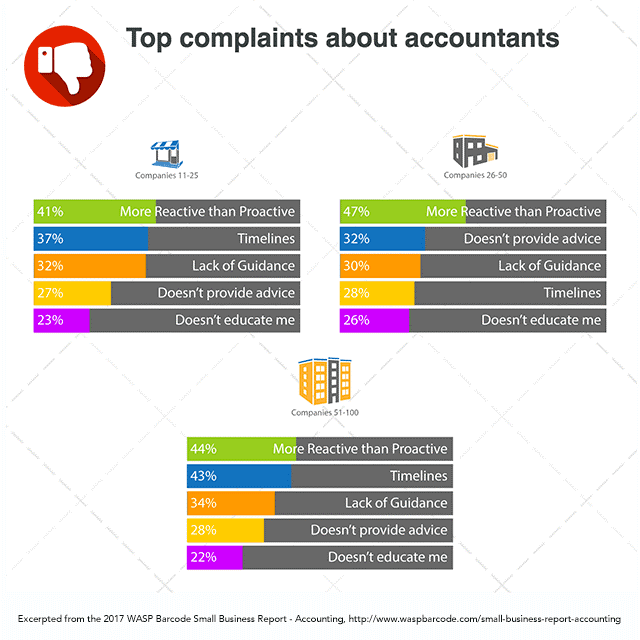

Daarom kan het zo nuttig zijn om een goede accountant of een CPA te hebben. Als u een slimme, proactieve financiële professional heeft die de financiën van uw bedrijf nauwgezet en met inzicht bekijkt, heeft u een fantastische verzekering tegen cashflowproblemen (en vele andere financiële problemen).

Helaas is diezelfde kwaliteit van een geweldige accountant - proactief zijn - ook de beste kwaliteit die eigenaren zeggen dat hun accountant mist. Bijna de helft van alle eigenaren van kleine bedrijven, ongeacht de grootte van hun bedrijf, zegt dat hun accountant "meer reactief dan proactief" is.

Positief is echter dat ongeveer de helft van de eigenaren van kleine bedrijven niet heb dit probleem. Ze hebben wel een proactieve financiële partner. Wees zoals die ondernemers. Het zou zomaar uw bedrijf kunnen redden.

Cashflowproblemen zijn bijna als overlijden en belastingen. Je zult nooit aan ze ontsnappen. Maar het is mogelijk om de cashflow te beheren. En je kunt het zeker temmen tot een punt waarop het je bedrijf niet bedreigt.

Wie weet... misschien behoor je zelfs tot de gelukkige groep eigenaren van kleine bedrijven die niet fronsen of hun schouders ophalen als mensen deze twee kleine vierletterwoorden noemen.

Hoe ondernemerschapstraining ten goede komt aan kleine bedrijven

Hoe kleine bedrijven lokale SEO kunnen gebruiken

Wanneer, waarom en hoe u uw kleine onderneming verkoopt

Hoe kleine productiebedrijven de Amerikaanse economie stimuleren

Hoe u uw kleine onderneming kunt uitbreiden van de VS naar Canada

Het belang van een IT-strategie voor kleine bedrijven

Hulpbronnen voor noodherstel en voorbereiding voor kleine bedrijven