De rentetarieven op woninghypotheken stijgen in de Verenigde Staten snel, wat de meeste huizenmarkten lijkt te vertragen. (Sommige, zoals de markt hier in Corvallis, zijn minder getroffen. Geef het de tijd.)

De gemiddelde hypotheekrente voor een lening met een looptijd van 30 jaar bedroeg begin dit jaar ongeveer 3,0%; vandaag de dag ligt dit op 6,245%, zelfs voor iemand met een uitstekende kredietscore van meer dan 800.

Kim en ik hebben het geluk dat we ons huis in 2021 hebben gekocht in plaats van te wachten tot 2022. De hypotheekrente speelde vorig jaar eigenlijk geen rol tijdens onze beraadslagingen; de historisch lage tarieven waren gewoon een extra bonus bij het kopen toen wij dat deden.

Toen we afgelopen augustus ons huis kochten, hebben we een hypotheek van $ 480.000 afgesloten tegen 2,625%. We hebben niet de precieze bodem van de hypotheekmarkt bereikt (dat was begin januari 2021, toen we misschien een lening van 2,5% hadden gehad), maar we kwamen er dichtbij.

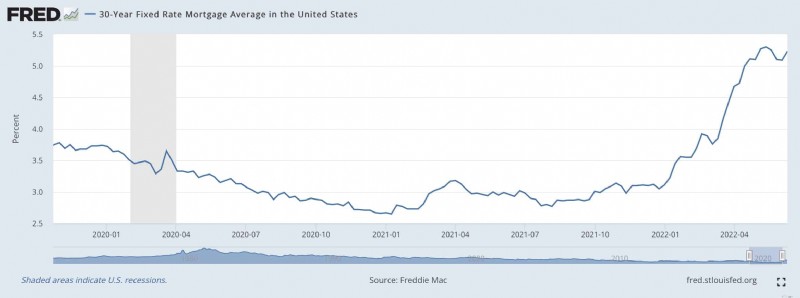

Hier is een grafiek van de Federal Reserve met de hypotheekrente van de afgelopen 2,5 jaar.

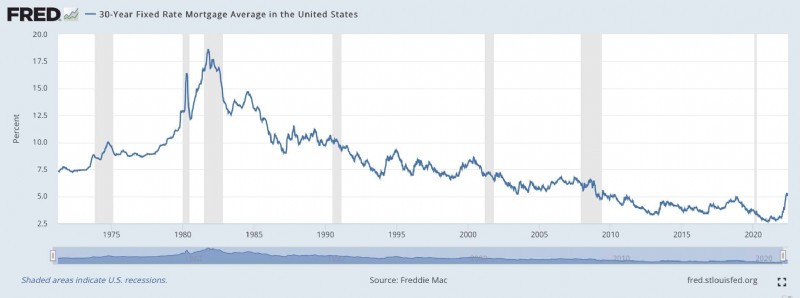

En hier is een grafiek met de hypotheekrente van de afgelopen 50+ jaar:

De hypotheekrente bevindt zich sinds de Grote Recessie van 2007-2009 op een historisch laag niveau. En de tarieven daalden nog verder tijdens de COVID-pandemie. (Deze lage rentetarieven zijn gedeeltelijk verantwoordelijk voor de gloeiend hete huizenmarkt van de afgelopen twee jaar.)

Wat betekenen deze stijgende hypotheekrentes voor daadwerkelijke huizenkopers? Laten we onze situatie als representatief voorbeeld gebruiken.

Afgelopen augustus hebben Kim en ik ons huis hier in Corvallis gesloten. Het is een kolos uit 1964 waarvoor we $680.000 hebben betaald. Met een aanbetaling van $ 200.000 slaagden we erin een JKP van 2,625% te krijgen op een lening met een looptijd van 30 jaar. We betalen elke maand $ 1929,33 voor hoofdsom en rente. (Onze werkelijke hypotheekbetaling, inclusief belastingen en verzekeringen, bedraagt $ 2528,43 per maand.)

Vandaag zou diezelfde lening ons 6,245% kosten. Als we hetzelfde huis voor dezelfde prijs en met dezelfde aanbetaling zouden willen kopen, zouden onze maandelijkse betalingen voor hoofdsom en rente €2956,04 bedragen – een stijging van ruim €1000 per maand vergeleken met de aankoop een jaar geleden!

Als we vandaag de dag huizen zouden kopen en onze hypotheekbetaling hetzelfde zouden willen houden – $ 1929,33 per maand – zouden we onze blik moeten verlagen. In plaats van een hypotheek van €480.000 af te sluiten op een huis van €680.000, zouden we kijken naar een hypotheek van €313.500 op een huis van €513.500.

Maar wacht! Dat is niet alles! De huizenprijzen in onze stad zijn het afgelopen jaar met 10% gestegen, dus dat zou onze koopkracht verder in gevaar brengen. Als we tot nu toe hadden gewacht met kopen en onze hypotheekbetaling op $ 1929,33 hadden willen houden, zouden we op zoek zijn naar huizen die $ 467.000 kosten. Een jaar uitstellen zou onze koopkracht met $213.000 hebben verminderd – ruim 30%.

Hoewel de lage hypotheekrente ons vorig jaar niet heeft aangespoord om te verhuizen, gaven ze ons zeker een stimulans om snel te handelen. Omgekeerd, als we tot dit jaar hadden gewacht, weet ik niet zeker wat we zouden hebben gedaan. Mij kennende en mijn afkeer van verlieslatende schulden, zou ik waarschijnlijk terughoudend zijn geweest met het afsluiten van een hypotheek. Ik zou hebben geprobeerd een huis te vinden om met contant geld te kopen, waardoor mijn opties nog verder zouden worden beperkt.

Als de hypotheekrente op een bizar dieptepunt staat, zoals 2,625%, denk ik niet twee keer na over het afsluiten van een hypotheek. Het is een no-brainer. Ik wil elke keer een hypotheek op mijn huis, en ik wil deze nooit afbetalen. Een tarief van 2,625% is geen gratis geld (en ik wil niet doen alsof dat wel zo is), maar het is wel verdomd goedkoop. De kloof tussen het verwachte langetermijnrendement op aandelen (6,8%) en onze hypotheekrente (2,625%) is enorm. Er is veel ruimte en er is een grote marge voor fouten.

Aan de andere kant is er vrijwel geen kloof tussen een rentepercentage van 6,245% en het verwachte marktrendement van 6,8%. Er is geen ruimte voor fouten. Ik ben op mijn hoede om in dit tempo geld te lenen, vooral als het om zo’n groot bedrag gaat. Ik heb liever geen hypotheek met zulke hoge tarieven.

Ik verwacht dat stijgende rentetarieven het beoogde effect zullen hebben:ze zullen de gloeiend hete huizenmarkt afkoelen. Zullen de prijzen dalen? Waarschijnlijk. Maar wie weet? Het is echter duidelijk dat er een verandering op komst is.

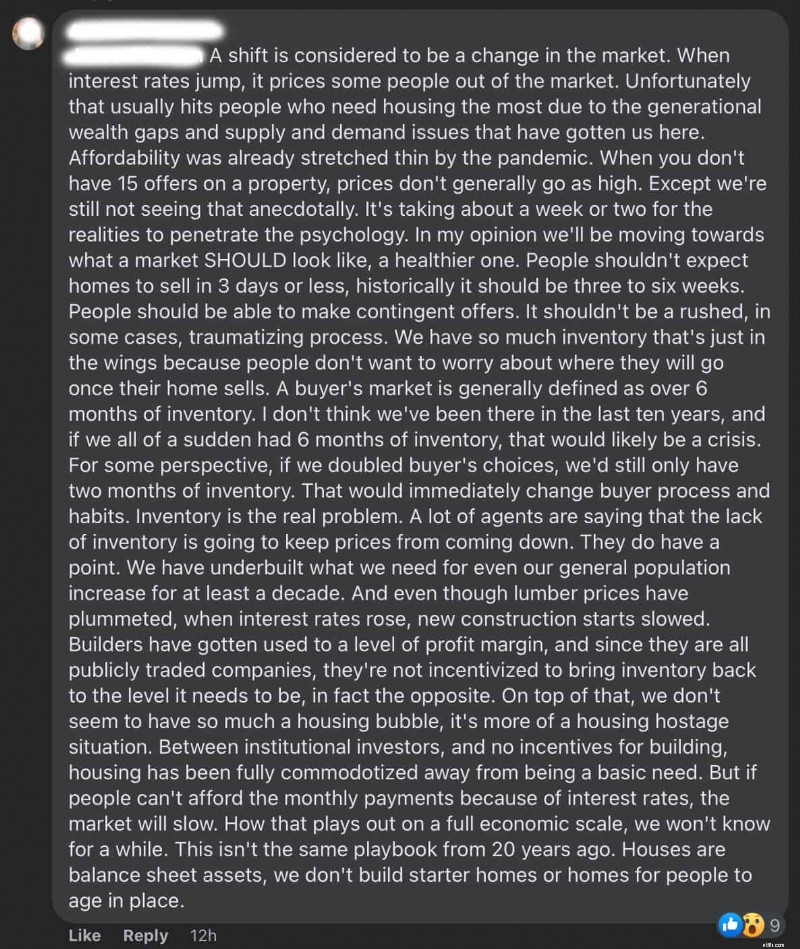

Ik heb een handvol vrienden die makelaars zijn. Als jij ook vrienden hebt met makelaars in onroerend goed, dan weet je dat zij de neiging hebben om permabulls te zijn als het om hun branche gaat. Ze hebben een onwankelbaar geloof in de toekomst van de huizenprijzen. Maar zelfs mijn vastgoedvrienden geloven dat er een soort verschuiving is begonnen.

Hier is een lange (en interessante) Facebook-reactie van een van mijn vastgoedvrienden:

Vorig jaar waren de huizenprijzen hoog, maar die hoge prijzen werden verzacht door de superlage rente op woningkredieten. Nu heb je een dubbele klap:hoge prijzen en hoge tarieven. Vandaag lijkt een bijzonder slechte tijd om een huis te kopen. Dat is geen goede combinatie.

Ik heb medelijden met mensen die nu absoluut moeten verhuizen. Ze worden genaaid.

Financiële planning voor jongvolwassenen:bouw aan een veilige toekomst

Bitcoin Cash-netwerkupgrade brengt snelheids- en beveiligingsverbeteringen

Als onzekerheid goed is voor je bankrekening

Wat is inkomen? 20 essentiële termen om te kennen in 2022

Tekort aan halfgeleiderchips:de beste manier om te spelen

De toekomst van contant geld:heeft COVID de verschuiving naar digitale betalingen versneld?

De landen die van contant geld houden