Ik heb een creditcard die ik wil annuleren, maar ik weet niet of ik dat moet doen. Ik ben bang dat het mijn credit score zal schaden. Vandaag ga ik je in realtime doornemen terwijl ik deze beslissing evalueer. Vervolgens ga ik uitleggen hoe je een creditcard kunt annuleren, ongeacht waarom je dat wilt.

Normaal gesproken besteed ik niet veel aandacht aan mijn credit score. Ik weet dat het tussen 800 en 820 ligt, dus ik maak me er geen zorgen over. Met zo’n score word ik geacht “uitzonderlijk krediet” te hebben, en dat is voor mij goed genoeg. (Kim is er trouwens erg trots op dat ze een hogere kredietscore heeft dan ik.)

Dat gezegd hebbende, heb ik de afgelopen jaren een creditcard bij me gehad die ik niet wil of nodig heb. Het is een Chase British Airways-kaart waarvoor ik me in 2011 heb aangemeld. Het is een prima kaart, maar ik gebruik hem nooit omdat ik betere heb. Mijn primaire creditcard op dit moment is de Chase Sapphire Reserve, die ik gebruik voor 99% van mijn persoonlijke krediettransacties.

Kortom, ik betaal $ 75 per jaar – de jaarlijkse vergoeding van de British Airways-kaart – voor niets… behalve om mijn kredietscore te behouden. Ik vind het niet leuk. Ik annuleer liever de kaart en neem een tijdelijke aanslag op mijn krediet. Maar is het slecht om een creditcard te annuleren? En als het slecht is, hoe erg is het dan?

Ik heb besloten het proces te documenteren! Laten we het samen ontdekken.

Om te beginnen moet ik natuurlijk mijn huidige kredietscore kennen.

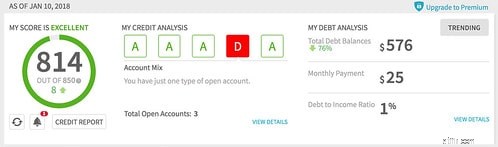

Eerst bezocht ik Credit Sesame, een gratis hulpmiddel voor kredietmonitoring dat ik misschien een of twee keer per jaar gebruik. Toen ik het voor het laatst controleerde in januari 2018, zei Credit Sesame dat mijn credit score 814 was:

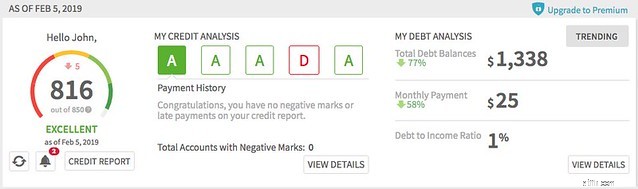

Vandaag zegt Credit Sesame dat mijn credit score 816 is:

Mijn credit score is de afgelopen twaalf maanden ongeveer hetzelfde gebleven. (Terzijde:ik vind het hilarisch dat Credit Sesame vindt dat ik veel nieuwe creditcards moet openen om mijn kredietscore te verbeteren. Kunt u raden wat het verdienmodel van het bedrijf is?)

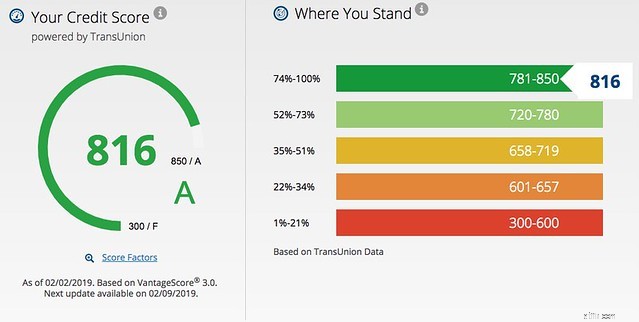

Vervolgens ben ik op zoek gegaan naar een second opinion. Omdat ik een Chase-klant ben, heb ik toegang tot hun “Credit Journey” -functie, die gratis VantageScore-monitoring biedt. (VantageScore is een concurrent van de populaire FICO-score. Beide scores zijn numerieke representaties van uw kredietgeschiedenis, ontworpen om kredietverstrekkers een snelle manier te geven om te beoordelen of ze al dan niet zaken met u willen doen.)

Hier is mijn huidige VantageScore volgens Credit Journey bij Chase:

Jawel! Het is hetzelfde als gerapporteerd door Credit Sesame. Laten we vanaf vandaag mijn kredietscore 816 noemen.

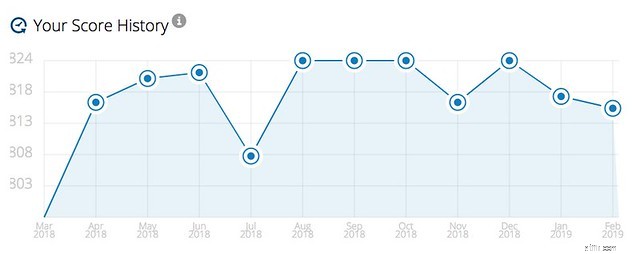

Credit Journey geeft u ook een jaargeschiedenis van uw kredietscore, zodat u trends kunt ontdekken. Hier ziet u hoe mijn score de afgelopen twaalf maanden schommelde. (Ik weet niet zeker wat verantwoordelijk is voor de recente neerwaartse trend. Ik heb niets met krediet gedaan...)

Voor meer inzicht biedt Credit Journey een kredietoverzicht, zodat u de status kunt zien van verschillende factoren die een rol spelen bij het bepalen van uw kredietscore.

Dit is nuttig, denk ik, maar de diagnostische hulpmiddelen van Credit Sesame zijn iets robuuster. Credit Journey legt niet uit dat mijn gebrek aan kredietdiversiteit de grootste factor is die mij ervan weerhoudt een hogere score te behalen. Credit Sesame maakt dit heel duidelijk. (Dat is de rode D in de schermafbeelding die ik eerder deelde.)

Opmerking: Als u geen Chase-creditcard heeft en Credit Sesame niet wilt gebruiken, kunt u ook uw gratis kredietscore krijgen van NerdWallet. De enige vangst? U moet een NerdWallet-account aanmaken.

Misschien wel het meest relevant voor mijn huidige situatie, maar met Credit Journey kunt u uw kredietscore simuleren op basis van een verscheidenheid aan wijzigingen.

Met de Score Simulator kunt u zien hoe bepaalde wijzigingen uw kredietscore beïnvloeden.

Helaas is deze Score Simulator een hulpmiddel voor algemene doeleinden. Het geeft gebruikers geen nauwkeurige controle over hun invoer. Ik kan dus bijvoorbeeld niet specifiek mijn Chase British Airways-kaart annuleren.

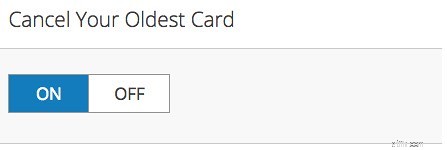

Maar , kan ik modelleren wat er gebeurt als ik mijn oudste opzeg creditcard. Omdat ik begin jaren 2000 al mijn kaarten heb opgezegd toen ik schulden aan het afbouwen was, is mijn oudste kaart een Capital One-creditcard die ik in 2007 heb aangeschaft. Dat is niet ver verwijderd van de British Airways-kaart die ik in 2011 heb afgesloten.

Om te testen wat er kan gebeuren als ik mijn Chase BA-kaart annuleer, heb ik de schakelaar 'annuleer je oudste kaart' omgeschakeld:

Voila! Ik zag meteen dat – volgens deze tool – het annuleren van mijn BA-kaart mijn kredietscore hoogstens twintig punten zal verlagen. De werkelijke impact zou waarschijnlijk iets minder zijn.

Mijn huidige kredietscore is geweldig. Volgens een scoresimulator heeft het annuleren van een kaart een minimaal effect op mijn score. Dus waarom ben ik nog steeds nerveus? Ik weet het niet zeker. Om mijn angsten weg te nemen, heb ik contact opgenomen met kredietexpert Liz Weston, auteur van Your Credit Score . "Heeft het annuleren van een creditcard invloed op uw kredietscore?" Ik vroeg het en legde mijn situatie uit.

Ze schreef terug met een aardig, vlezig antwoord:

Het is eigenlijk moeilijk te voorspellen hoe groot de impact zal zijn en hoe lang deze zal aanhouden, maar je hoeft je er om een aantal redenen eigenlijk geen zorgen over te maken. Deze omvatten:

Dat is een vrij lang antwoord op uw korte vraag! Over het algemeen is het een goed idee om te voorkomen dat u rekeningen sluit wanneer u uw scores probeert op te bouwen of als u op zoek bent naar een grote lening. Zodra uw scores echter hoog zijn, hoeft u zich geen onnodige zorgen te maken als u af en toe een account sluit.

Weston bracht een punt naar voren waar ik nog niet aan had gedacht:het annuleren van een creditcard heeft niet alleen invloed op de leeftijd van mijn accounts, maar ook op mijn kredietgebruik. Ik heb een kredietlimiet van $ 20.000 op die Chase BA-kaart, dus als je deze annuleert zal betekent dat ik een groter percentage van mijn beschikbare tegoed gebruik.

Dat gezegd hebbende, heb ik eigenlijk geen enkele vorm van tegoed. Ik betaal mijn rekeningen elke maand volledig. Als gevolg hiervan zou mijn gebruik relatief laag moeten blijven. En als ik besluit dat mijn score te veel wordt verlaagd, volg ik de Credit Sesame-aanpak om krediet op te bouwen:ik neem een nieuwe kaart, een zonder kosten.

Wat is de procedure als ik ervoor kies mijn British Airways-kaart te annuleren? Het sluiten van een creditcardrekening is eenvoudig, maar als u besluit dit te doen, moet u het correct doen.

Als u van plan bent meerdere accounts te sluiten, doe dit dan één voor één. Wanneer u kiest welke accounts u wilt annuleren, moet u eerst de kaarten elimineren die u kosten in rekening brengen. Annuleer nieuwe kaarten vóór oude kaarten. (Houd er rekening mee:de leeftijd van het account is van invloed op uw kredietscore.) Overweeg om kaarten te behouden die goede beloningsprogramma's bieden.

Voordat u een creditcardrekening annuleert, moet u het saldo eerst betalen of ergens anders naartoe overboeken. Nooit probeer een account te annuleren waarop u nog geld schuldig bent. Ik heb horrorverhalen gehoord over banken die de rente verhogen op mensen die dit doen.

Wanneer u er klaar voor bent, volgt u deze eenvoudige stappen:

Moet u uw creditcards annuleren? Alleen jij kan dat telefoontje plegen. Doe wat voor u en uw situatie zinvol is. Als u denkt dat het belangrijker is om uw kredietscore op peil te houden, en als u zeker weet dat u er geen misbruik van zult maken, houd dan de rekeningen open. Maar ik denk dat het een vergissing is om uw creditcards te bewaren als ze u ellende bezorgen. (Bovendien is elke open rekening een andere mogelijke bron van identiteitsdiefstal!)

Als u problemen heeft met dwangmatige uitgaven, kunt u het beste uw accounts annuleren. Knip ze niet gewoon in stukken, maar annuleer zij. Toen ik problemen had met mijn krediet, heb ik mijn rekeningen opgezegd, waardoor ik tijd kreeg om verantwoord met geld om te gaan, zonder de altijd aanwezige verleiding om geld uit te geven.

Uiteindelijk lijkt het mij allemaal de moeite waard. Als ik mijn British Airways-kaart annuleer, daalt mijn kredietscore van 816 naar 796, maar bespaar ik $ 75 per jaar. Omdat ik geen plannen heb om in de nabije toekomst stappen te ondernemen die afhankelijk zijn van mijn credit score, klinkt dit als een slimme zet. Ik ga het doen!

10 stiekeme manieren waarop loodgieters u geld kunnen kosten

De 25 grootste Amerikaanse beursintroducties aller tijden

Stapsgewijze checklist voor het openen van een IRA

De IRS wijzigt de pensioenlimieten voor 2022

Wat is een vast geïndexeerde lijfrente?

Is een cash-out herfinancieren een goed idee?

Een naam toevoegen aan een huistitel