Omdat ik onlangs al mijn niet-hypothecaire schulden heb geëlimineerd, heb ik een aanzienlijke positieve cashflow. De $ 1.000 per maand die ik aan schulden besteedde, kan nu worden gebruikt om te beleggen. Ik lever natuurlijk een maximale bijdrage aan mijn Roth IRA, maar daardoor blijven er nog steeds enkele honderden dollars per maand beschikbaar voor andere doeleinden. Dit heeft mij gedwongen mijn financiële doelen te evalueren.

Het afgelopen jaar hebben Kris en ik gesproken over het versneld aflossen van onze hypotheek. Ik heb meerdere keren over deze keuze geschreven op Get Rich Slowly, en het lijkt duidelijk dat wiskundig gezien het is logischer om het geld te investeren. Het is echter ook duidelijk dat het elimineren van een hypotheek een enorme psychologische boost biedt. Ik heb nog nooit iemand horen zeggen dat hij er spijt van heeft dat hij zijn huis bezit.

Ik heb verschillende hypotheekversnellingsregelingen onderzocht:

Uiteindelijk hebben we besloten om de methode te gebruiken die Charles Givens beschrijft in zijn bestseller Wealth Without Risk uit 1988. :

U kunt uw hypotheek met een looptijd van 30 jaar in de helft van de tijd afbetalen zonder herfinanciering door extra aflossingen te doen. Op de eerste van de maand waarin u uw reguliere hypotheekcheque uitschrijft, schrijft u een tweede cheque voor het 'alleen hoofdsom'-gedeelte van de betaling van de volgende maand.

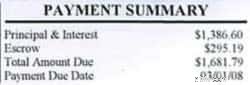

Voor de meeste huiseigenaren is het hoofdgedeelte van een hypotheekbetaling vrij klein. Onze hypotheekrekening van februari bedroeg bijvoorbeeld $ 1681,79. Hiervan werd $1119,16 besteed aan rente, $295,19 aan borg (belastingen en verzekeringen), maar slechts $267,44 aan hoofdsom.

Als ik het plan van Givens gebruik, zal ik, als ik $ 267,44 extra bij mijn betaling optel, ook de betaling van de volgende maand van mijn hypotheek aftrekken. Met $ 267,44 bereik je hetzelfde als $ 1681,79 normaal gesproken doet, maar tegen 16% van de normale maandelijkse kosten. Dat is een koopje.

De voordelen van deze methode zijn:

Na de voor- en nadelen te hebben besproken, zijn Kris en ik overeengekomen een aangepaste versie van het plan van Givens te volgen. Om het eenvoudig te maken, gebruiken we ronde getallen. In 2008 gaan we bijvoorbeeld elke maand $2.000 aan onze hypotheek afbetalen, wat ons een extra $318,21 op de hoofdsom oplevert.

Elke januari passen we aan hoeveel extra we betalen. Als ons budget te krap wordt, kunnen we op elk moment bezuinigen.

Om eerlijk te zijn, raadt Givens deze methode niet aan voor hypotheken met een lage rente zoals de onze. Hij stelt duidelijk:"Betaal nooit hypotheken met een lage rente af - hypotheken onder de 9%. Gebruik het extra geld in plaats daarvan voor een betere investering." Hij zou er geen voorstander van zijn om deze methode te gebruiken bij een hypotheek van 6,25%.

Het maartnummer van Consumer Reports heeft een korte verkenning van dit onderwerp. Hun conclusie?

Veel mensen vinden gemoedsrust bij het afbetalen van hun hypotheek en het direct bezitten van hun huis, vooral nu ze bijna met pensioen gaan. Dat kan een investering in uw hypotheek een waardevolle keuze maken, zowel psychologisch als financieel.

Toch is de bottom line, volgens ons Money Lab, dit:hoewel er uitzonderingen zijn, is de kans groot dat je beter af bent als je extra geld in een goed beleggingsfonds stopt, en niet in het vervroegd afbetalen van je hypotheek.

“Heb je dit artikel gezien?” vroeg Kris mij, nadat ze het had gelezen.

‘Ja,’ zei ik. “Wat denk jij?”

‘Het maakt mij niet uit’, zei ze. "Ik wil beide doen. Ik wil investeren in en de hypotheek vooruitbetalen.”

“Ik ook,” zei ik.

Als we een substantieel noodfonds hebben, als we onze pensioenplannen volledig financieren en als we voor andere doelen sparen, denk ik dat het afbetalen van de hypotheek zinvol is voor ons . We begrijpen dat we een aantal theoretische (en waarschijnlijke) toekomstige beleggingsrendementen opofferen, maar we werken ook aan het creëren van een financiële situatie die voor ons op de lange termijn gemakkelijker te handhaven is.

Als we geen hypotheek hebben, is dat elke maand $ 1400 minder die we aan kosten moeten betalen (we moeten nog steeds belastingen en verzekeringen betalen). Omdat we de betaling hebben gesplitst, is dat $ 700 minder per maand dan ik moeten betalen. Zonder hypotheek zouden mijn vaste lasten ongeveer € 600,- per maand bedragen. Mijn totale uitgaven zouden ongeveer $ 950 / maand bedragen. Dit zou een enorme vrijheid bieden, waardoor ik de kans zou krijgen om dingen te proberen die ik anders misschien niet zou kunnen doen.

Elk beleggingsboek dat ik heb gelezen, zegt dat een slimme belegger zijn portefeuille diversifieert en een deel van zijn geld in verschillende soorten beleggingen steekt. Ik zie het vervroegd aflossen van de hypotheek als diversificatie. Natuurlijk zal de aandelenmarkt waarschijnlijk de 6,25% verslaan die ik hiermee verdien, maar het is gegarandeerd geld. Voor mij is het beter om mijn geld in mijn hypotheek te stoppen dan in obligaties, depositocertificaten of een hoogrentende spaarrekening. Vooral als we in een recessie terechtkomen.

DOELSTELLINGEN APAC REIT (SGX:O5RU):De dip kopen?

TD Bank Hypotheekrente Review:de beste analyse van vandaag

Bent u beter dan gemiddeld?

De veteranenstatus claimen

Herfstfinanciëntip:verbeter jezelf!

Aandelenmarkt vandaag:Nasdaq's duik overschaduwt Dow's flirt met 35K

Hoe u uw bedrijf positioneert en voorbereidt om te worden gekocht