Vermogensongelijkheid is reëel. De ongelijkheid treft de meesten van ons. De welvaartskloof tussen zwart en wit is echter enorm.

Vermogensongelijkheid is de kloof in vermogenssaldo — uw vermogen minus verplichtingen — tussen rijk en arm.

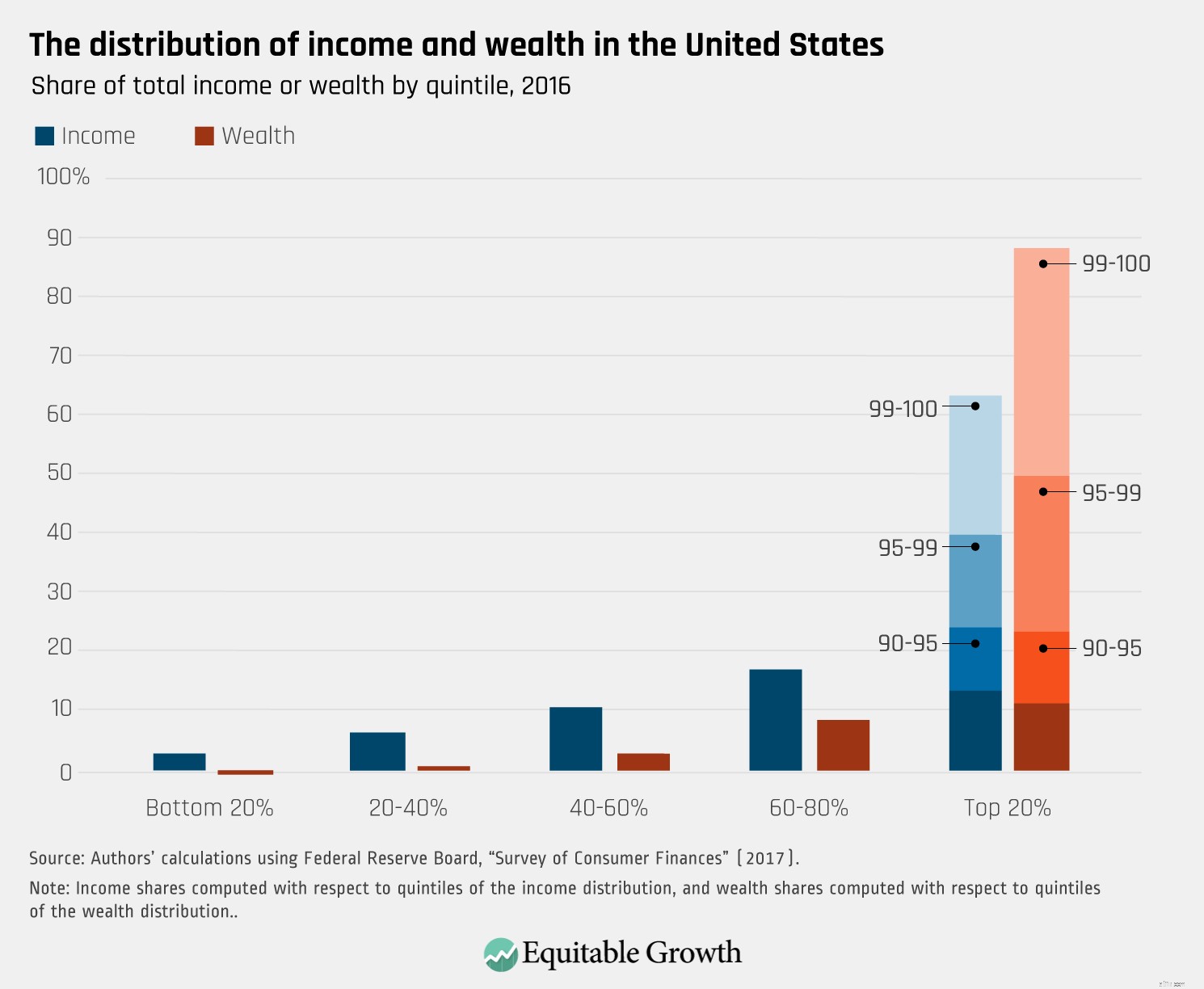

De verschillen in welvaart tussen arm en rijk in de Verenigde Staten zijn zelfs groter dan de inkomensongelijkheid.

Ja, de ongelijkheid in rijkdom in de Verenigde Staten is adembenemend en wordt erger.

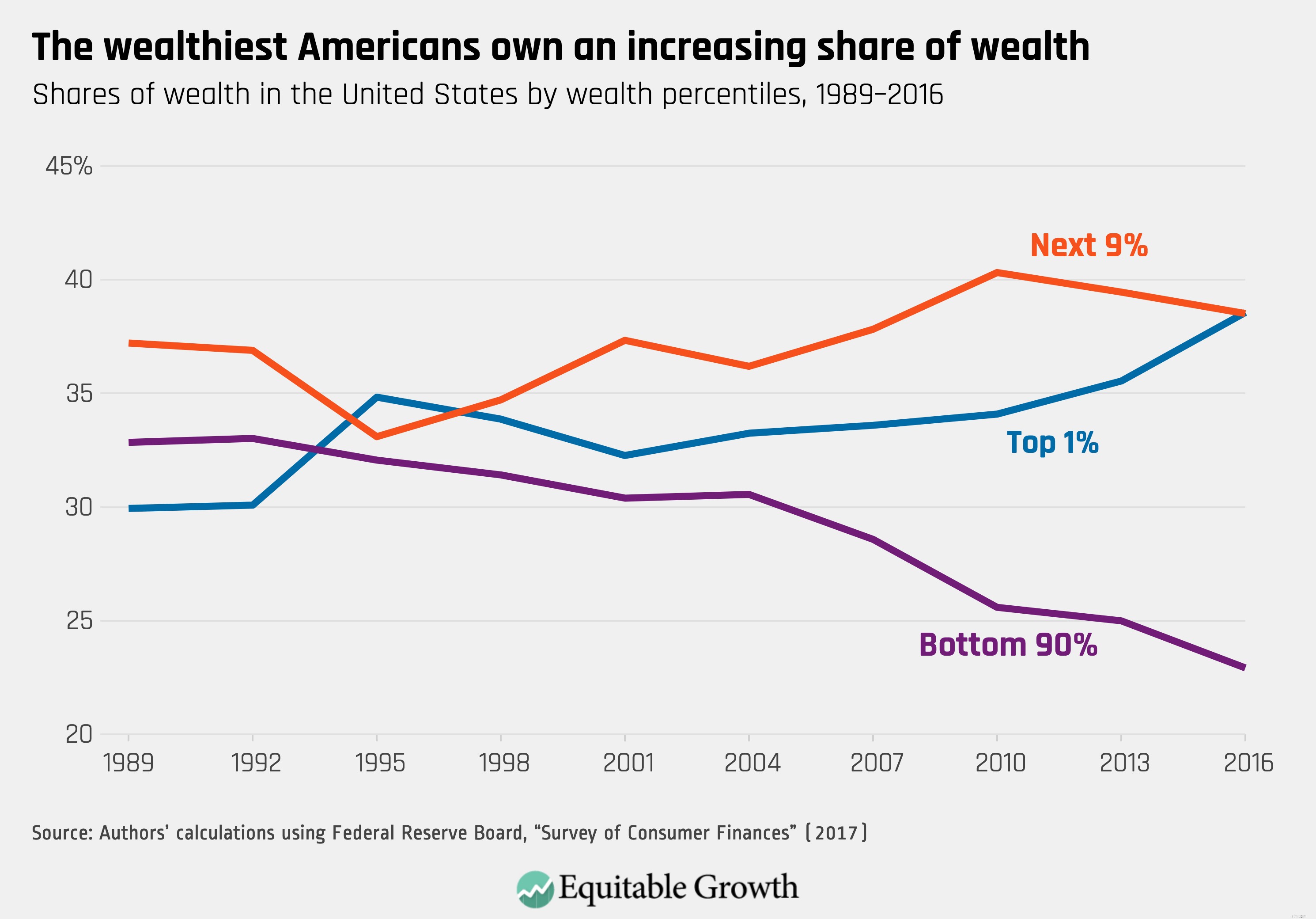

Rijkdom is zeer ongelijk verdeeld:de rijkste 1 procent van de gezinnen in de Verenigde Staten bezit ongeveer 40 procent van alle rijkdom en de onderste 90 procent van de gezinnen bezit minder dan een kwart van alle rijkdom.

In 1989 bezat de onderste 90 procent van de Amerikaanse bevolking 33 procent van alle rijkdom. In 2016 bezat de onderste 90 procent van de bevolking slechts 23 procent van de rijkdom. Het vermogensaandeel van de top 1 procent steeg in dezelfde periode van ongeveer 30 procent tot ongeveer 40 procent.

En de pandemie versnelt de kloof verder en sneller.

U kent waarschijnlijk huishoudens die onder water gaan – restauranteigenaren en hun werknemers behoren tot degenen die het meest lijden sinds het coronavirus de Amerikaanse economie begon te verwoesten. Je eigen vermogen heeft waarschijnlijk ook een deuk gekregen.

Wist u echter dat terwijl de overgrote meerderheid van de Amerikanen lijdt, naar schatting Amerikaanse miljardairs 434 miljard dollar rijker zijn geworden sinds het begin van de coronaviruspandemie? Dit onderzoek is afkomstig van Americans for Tax Fairness en het programma van het Institute for Policy Studies.

Erger nog, de vijf rijkste Amerikanen – Jeff Bezos, Bill Gates, Mark Zuckerberg, Warren Buffett en Larry Elison – zagen hun gecombineerde fortuin stijgen met $ 75,5 miljard, of ongeveer 19 procent. Samen vertegenwoordigen ze ongeveer 21 procent van de totale vermogensgroei van alle 600 miljardairs in de afgelopen twee maanden.

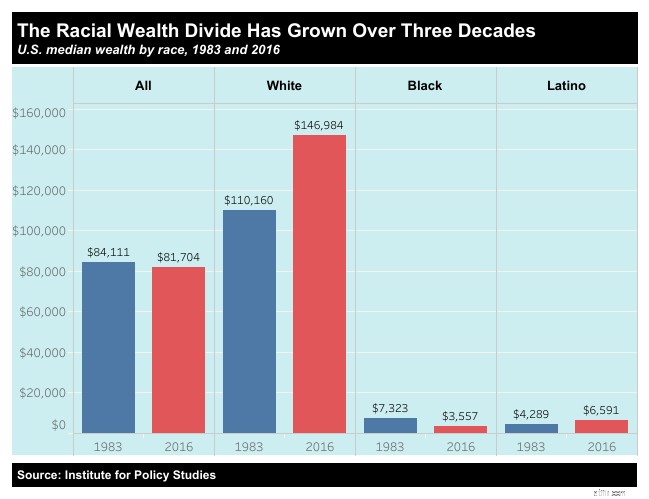

Volgens het Brookings Institute "is het vermogen van een typisch blank gezin met $ 171.000 bijna tien keer groter dan die van een zwart gezin ($ 17.150) in 2016.” En de cijfers zijn waarschijnlijk slechter in 2020. Het Institute for Policy Studies suggereert zelfs dat in 2019 het gemiddelde blanke gezin $ 147.000 aan nettowaarde heeft, terwijl het gemiddelde zwarte gezin $ 3.600 bedraagt.

De ongelijkheid in welvaart is ook bijzonder schrijnend op de pensioengerechtigde leeftijd. Het Urban Institute ontdekte dat:"Blanken in hun jaren '30 gemiddeld $ 147.000 meer aan rijkdom hebben dan zwarten (drie keer zoveel). Tegen de 60 hebben blanken meer dan $ 1,1 miljoen meer aan gemiddeld vermogen dan zwarten (zeven keer zoveel).”

“De gemiddelde rijkdom per ras is lager. Hoewel de dollarkloof groter wordt met de leeftijd, groeit de verhouding niet op dezelfde manier:blanken hebben zeven keer meer mediane rijkdom dan zwarten in de zestig en zeventig.”

Deze verschillen in pensioenvermogen kunnen het verschil zijn tussen comfortabel leven en niet rond kunnen komen.

Dus als je blank en middenklasse of arm bent, loop je verder achter. Als je echter zwart bent, val je nog verder.

De welvaartskloof tussen zwarte en blanke huishoudens is terug te voeren op geaccumuleerde ongelijkheid en discriminatie.

Hier zijn een paar factoren die bijdragen aan de rassenscheiding:

Het begint allemaal met een ongelijk speelveld. Het is belangrijk om te begrijpen dat het gemakkelijker is om geld te verdienen als je geld, opleiding en connecties hebt.

Deze eenvoudige maar krachtige video is een krachtige illustratie van white privilege:

Jim Crow-wetten waren wetten die rassenscheiding afdwongen na de burgeroorlog, waarbij de meeste buurten en voorzieningen voor Afro-Amerikanen ondermaats waren. De impact van deze wetten is nog steeds voelbaar. Afzonderlijk is niet gelijk.

En buurten in de Verenigde Staten zijn nog steeds grotendeels van elkaar gescheiden door ras.

Segregatie heeft een enorme en blijvende impact gehad op onderwijs, werkgelegenheid, gezondheidszorg en talloze andere factoren die hebben bijgedragen aan de economische kloof die zwarte Amerikanen voelen.

Redlining begon in de jaren 1930. Het was een praktijk die ooit door de Amerikaanse regering werd gesteund om hypotheken te weigeren aan gekleurde mensen in stedelijke buurten.

Omdat eigenwoningbezit een van - zo niet DE - meest krachtige manier is om rijkdom op te bouwen, heeft redlining aanzienlijke littekens achtergelaten in de zwarte gemeenschap en levert het een grote bijdrage aan de welvaartskloof.

Racisme bestaat. Studie na studie heeft aangetoond dat zwarten minder vaak worden aangenomen, minder worden betaald, meer worden gearresteerd en veroordeeld en andere gevolgen ondervinden.

En het is belangrijk erop te wijzen dat onderzoekers consequent theorieën hebben ontkracht dat een gebrek aan opleiding of ervaring ervoor zorgt dat zwarten minder vaak worden aangenomen of dat toegenomen wetteloosheid de bepalende factor is waarom zwarten vaker worden gearresteerd en veroordeeld.

Gezinnen met een hoger inkomen en meer vermogen genieten een voordeligere fiscale behandeling dan die aan de onderkant van de welvaartskloof.

Hoewel er stappen zijn die huishoudens kunnen ondernemen om zichzelf te beschermen en rijkdom te laten groeien, moeten we misschien instellingen hervormen om de welvaartsverdeling te verbeteren en meer mensen en meer zwarte mensen te helpen zich aan te sluiten bij de midden- en hogere klassen.

Aansprekende politieke oplossingen zullen enigszins afhangen van uw politieke oriëntatie. Een paar van de opties voor zwart en alle mensen zijn:

Als je rijkdom wilt laten groeien of andere mensen wilt helpen om rijk te worden, volgen hier enkele tips:

Budgetten. Inzicht in uw uitgaven en uw uitgaven onder uw inkomen houden, is een goede plek om te beginnen met het opbouwen van vermogen.

Onderwijs. Het behalen van een hbo-opleiding helpt afgestudeerden om tijdens hun leven $ 1 miljoen extra te verdienen. Afgestudeerden zijn ook minder vaak werkloos.

Persoonlijke financiële educatie. Het financiële IQ is opmerkelijk laag in de Verenigde Staten. Maar weten hoe geld werkt, is van onschatbare waarde.

Voorkom schulden. Rente betalen over iets anders dan een auto of huis is hetzelfde als geld uit het raam gooien. Gebruik schulden om u te helpen meer geld te verdienen, niet om meer geld uit te geven. Als u schulden heeft, los deze dan zo snel mogelijk op.

Koop een huis. Een huis kopen is een van de slimste financiële stappen die iemand kan maken. In plaats van huur te betalen, kunt u overwaarde opbouwen - een bezit dat bijdraagt aan uw vermogen.

Opslaan. Elke beslissing die je neemt komt ten goede aan je huidige zelf, je toekomstige zelf of beide. Geld besparen is iets wat je doet om je toekomstige zelf te helpen. U kunt niet altijd geld verdienen, maar door een deel van wat u vandaag verdient te sparen, zorgt u voor veiligheid en stabiliteit voor uw toekomst.

Investeren. Sparen is mooi, maar je moet ook investeren. Door inflatie verliest contant geld eigenlijk aan waarde en groeit het zeker niet. Wanneer u belegt, stijgt uw geld in waarde (op de lange termijn, zelfs als u soms op korte termijn verliezen lijdt.)

Heb een noodfonds. Het is moeilijk om uit een financieel gat te komen. Het hebben van een noodfonds kan je helpen om voorop te blijven lopen.

Heb een financieel (pensioen)plan voor de lange termijn. Het plannen, beoordelen en bijwerken van uw pensioenplannen zou op uw maandelijkse checklist moeten staan, zelfs nadat u met pensioen bent gegaan. Het is belangrijk om uw budget en investeringen in de gaten te houden en indien nodig aan te passen.

Werkloosheidsuitkeringen als u in Wisconsin woont maar in Illinois werkt

Wat zijn de verschillen tussen vermogensmaximalisatie voor aandeelhouders en winstmaximalisatie?

Bent u financieel klaar maar emotioneel niet voorbereid op uw pensioen?

Aandelen zijn riskant, maar ze vermijden kan dat ook zijn

Wilt u in harmonie met pensioen gaan? Zorg ervoor dat alle delen van uw abonnement gesynchroniseerd zijn

Niet alle 401(k)s zijn hetzelfde:SDBA's hebben meer controle

PayPal (PYPL) winst vooruit, maar alle ogen gericht op M&A Outlook