Het is officieel. Volgens het National Bureau of Economic Research (NBER) is de Amerikaanse economie in februari 2020 officieel in een recessie beland.

Het slechte nieuws is dat de meest optimistische economische scenario's van een V-vormig herstel waarschijnlijk niet zullen uitkomen. Experts zoals Kenneth Rogoff van Harvard hebben onlangs twijfels geuit over het V-vormige herstel en zeiden:"Er is te veel blijvende schade aan kleine bedrijven - aan luchtvaartmaatschappijen, hotels, de financiële sector." Werknemers in de dienstverlenende sector van banen komen misschien pas over jaren of tien jaar terug als die bedrijfstakken niet volledig kunnen hervatten vanwege COVID, en die werknemers voorheen de economische groei aandreven met hun koopkracht.

Terwijl recessies in het verleden zwaar waren voor jongere mensen omdat ze hun levenslange inkomsten verminderen, zijn ze over het algemeen niet zo slecht voor oudere werknemers. Volgens een nieuw rapport van het Schwartz Center for Economic Policy Analysis (SCEPA) van de New School. De huidige door COVID-19 veroorzaakte recessie kan echter een groter effect hebben op degenen die dichter bij hun pensionering en met pensioen zijn dan op de jongere generatie.

Volgens het SCEPA-rapport zullen huishoudens die meer dan $ 48.000 verdienen, maar onder het inkomensplafond van $ 137.700 voor de sociale zekerheid het hardst worden getroffen "omdat ze vatbaar zijn voor zowel banenverlies als marktverlies." Deze huishoudens zijn ook kwetsbaar omdat hun hogere uitgaven ertoe kunnen leiden dat ze pensioensparen moeten aanboren om hun gederfde inkomen aan te vullen.

Zelfs hoogverdieners en vermogende particulieren zullen de pijn voelen. Door de manier waarop de sociale zekerheid is opgezet, krijgen mensen met een hoog inkomen een lager vervangingsloon dan werknemers met een gemiddeld en laag inkomen. Werknemers met een hoog inkomen hebben meestal ook hogere kosten dan werknemers met een laag en middeninkomen, en de sociale zekerheid zal verhoudingsgewijs minder van die kosten dekken dan voor huishoudens met een lager inkomen. Bijgevolg zijn deze gepensioneerden meer afhankelijk van hun pensioenspaargeld om hun levensstijl te ondersteunen en zijn ze ook meer blootgesteld aan marktdalingen.

Schokkend genoeg ontdekten de onderzoekers van SCEPA dat van de werknemers die meer verdienen dan het maximum van $ 137.700 per jaar voor sociale zekerheid, 27% geen pensioenspaargeld heeft. De 73% die wel pensioensparen heeft, zal tegen de tijd dat ze 65 worden gemiddeld met 31 procent afnemen van die activa, waardoor veel van deze huishoudens geen geld hebben om ze 20 jaar uit te houden. Hoewel het een kleine groep van alle gepensioneerden is, wordt verwacht dat de hoogverdieners die "na hun pensionering neerwaartse mobiliteit in armoede ervaren", zullen verdubbelen.

De COVID-19-recessie is een een-tweetje voor oudere werknemers:een rechtse stoot naar inkomsten als u verlof krijgt of uw baan verliest, en een linkse hoek voor uw investeringen. Het goede nieuws is dat het nu een perfecte gelegenheid is om uw pensioenplan opnieuw uit te voeren en rekening te houden met veranderingen in de hoeveelheid schulden die u heeft, kindgerelateerde uitgaven en verschillende inkomstenbronnen.

Uw inkomensbehoeften bij pensionering kunnen zijn veranderd als gevolg van de recessie. De grootste impact zal zijn op uw spaargeld, hetzij omdat de waarde van uw beleggingen is gedaald, hetzij omdat u in uw nest hebt gedoken om gederfde inkomsten als gevolg van werkloosheid te dekken. Maar vergeet niet dat er grote veranderingen komen in uw belastingdruk en dat u van meer inkomstenbelasting naar meer vermogenswinstbelasting gaat.

U kunt uw uitgaven na pensionering berekenen met de nieuwe pensioenplanner voor pensioenen om uw pensioensparen te beschermen tegen verdere marktturbulentie, een inkomen na pensionering te garanderen en back-upplannen te maken om u in te dekken tegen onzekerheid naarmate de huidige situatie zich ontvouwt.

Met de NewRetirement Planner kunt u nadenken over details die een enorm verschil kunnen maken in uw financiële situatie - nu en in de toekomst.

Eerst en vooral, als u op zoek bent naar een onmiddellijk geldtekort, weersta dan de drang om uw pensioensparen aan te boren. Ons artikel over de beste — en slechtste — bronnen van noodgeld en inkomsten geeft een uitgebreide lijst van het relatieve risico dat u loopt om deze fondsen aan te boren die voor een latere datum zijn bestemd.

Vermijd op dezelfde manier de verleiding om een lening van de sociale zekerheid aan te gaan of vroeg een uitkering aan te vragen zonder dat u de cijfers hebt gehad over hoe dat uw uitkeringen zal beïnvloeden. Luister voor meer perspectief naar onze podcast met Mary Beth Franklin, auteur van Maximizing Social Security Retirement Benefits.

Of u nu al met pensioen bent, op het glijdende pad naar uw pensioen zit, of nog meer dan een decennium verwijderd bent, u kunt tijdens uw pensionering extra inkomen toevoegen door een bijbaantje te cultiveren. Sinds de komst van COVID-19 zijn persoonlijke deeltijdbanen misschien geen goede keuze, vooral als je tot een risicogroep behoort, zoals veel gepensioneerden. Maar naast het besturen van een Uber zijn er nog andere manieren om geld te verdienen met pensioen.

Voor meer ideeën over nevenactiviteiten, bekijk deze 14 echte en heel gemakkelijke manieren om het pensioeninkomen te verhogen. Bijbaantjes kunnen het gevoel hebben dat ze het doel van je pensioen teniet doen omdat je nog steeds aan het werk bent. Wat kun je nog meer doen?

Hank Brock, een CFP bij Brock and Associates, in St. George, Utah, vertelde ons:"We hebben ontdekt dat een groot deel van de gepensioneerden zekerheid zoekt. … Als u zich zorgen maakt over onvoorspelbaarheid, dan is een levenslange lijfrente met inflatiebescherming en partneralimentatie de juiste keuze.”

Zijn advies wordt ondersteund door onderzoek van de Social Security Administration. In een longitudinaal onderzoek dat vier jaar na de Grote Recessie werd gepubliceerd, ontdekte de SSA dat "het effect van de vervangingsratio van het gebruik van financiële activa en eigen vermogen om lijfrentes te kopen op het moment van pensionering" aanzienlijk was.

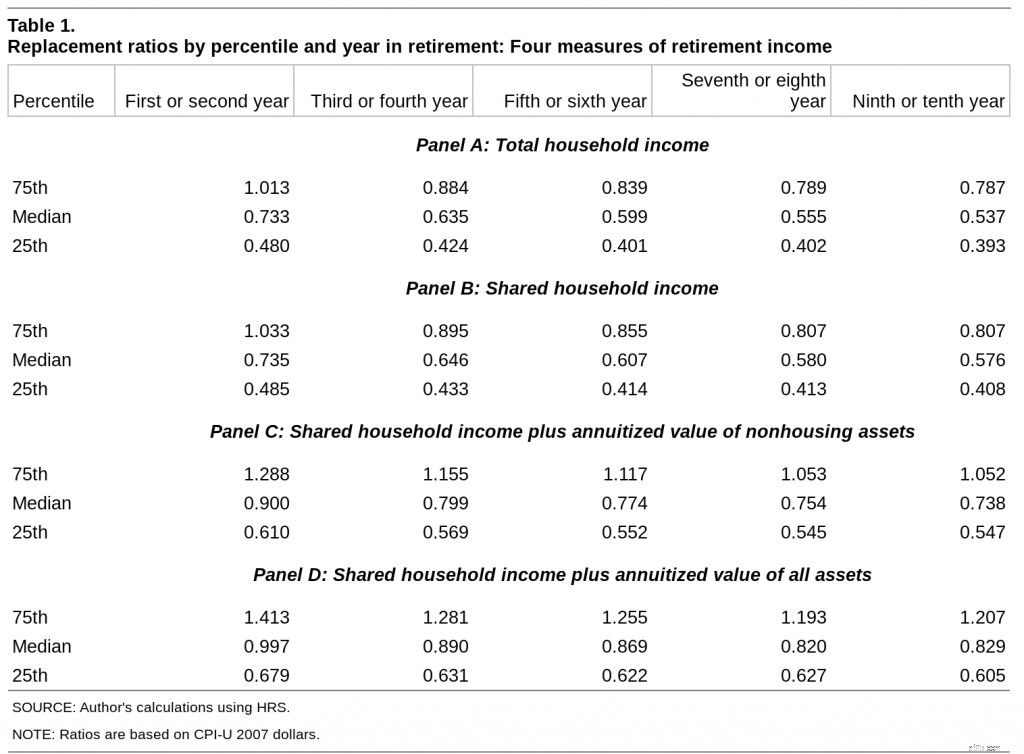

Panelen A en B tonen de pensioeninkomensratio's voor alleenstaanden en gehuwden over een periode van tien jaar. Opvallend is dat de verhouding in de loop van de tijd afneemt.

Panelen C en D tonen het effect op de pensioeninkomensratio's van het verplaatsen van alle activa naar lijfrentes. Als een methode om inkomen bij pensionering te garanderen, heeft het annuïtiseren van activa, inclusief huisvestingsvermogen, een aanzienlijk effect.

Deze benadering is niet voor iedereen weggelegd, maar voor de meest risicomijdende biedt het een afdekking tegen catastrofale toekomstscenario's.

De enige constante is verandering. Als de 21e eeuw ons iets heeft geleerd, is het wel dat de wereld er anders uit zal zien tegen de tijd dat u met pensioen gaat. Er is niet één 'silver bullet'-strategie die voor iedereen werkt, en het is de plicht van ons allemaal om waakzaam te zijn bij het bijwerken en herzien van onze plannen voor de toekomst.

Uw spaar- en pensioenregelingen zullen zich moeten aanpassen aan veranderingen in de wereld en in uw omstandigheden. Met de nieuwe planningstool voor pensioenen kunt u hypothetische scenario's uitvoeren, inclusief worstcases.

Het voordeel van het uitvoeren van worstcasescenario's is niet alleen zien hoe erg het kan worden - het kan je ook mentaal voorbereiden op moeilijke situaties. Psychologen van de University of Michigan en Wellesley College beschrijven de voordelen van 'defensief pessimisme' in het artikel 'The Positive Psychology of Negative Thinking'. Door de worstcasescenario's door te nemen, inenten defensieve pessimisten zichzelf emotioneel van de angst van de huidige planning, waardoor ze betere resultaten kunnen behalen dan wanneer ze zich alleen op het beste geval zouden concentreren.

Voer nu scenario's uit met de NewRetirement Planner.

2020 zal een keerpunt zijn voor veel Amerikanen (en veel mensen over de hele wereld). Dat wetende, is dit het beste moment om opnieuw te evalueren waar je staat en hoe je kunt komen waar je wilt zijn.

Laat deze 5 risico's voor pensioeninkomen niet over het hoofd

U kunt $ 0 aan belasting betalen over uw pensioeninkomen

Een volatiele markt kan uw pensioendatum verschuiven, maar wanhoop niet

6 stappen om ervoor te zorgen dat u uw geld niet overleeft

3 fouten in de pensioenbelasting die u zich niet kunt veroorloven

Wed niet met pensioen op Monte Carlo-modellen

Wat u niet weet, kan uw pensioen schaden