Het is gemakkelijk om aan te nemen dat financiële keuzes neerkomen op iemands voorkeuren. Hoewel persoonlijke voorkeuren, doelen en prioriteiten de meeste financiële beslissingen moeten bepalen, kunnen ze vaak een goede bedoeling in een fout omzetten. Omgekeerd kunnen die fouten u op een dwaalspoor brengen:de verkeerde doelen stellen, de verkeerde strategieën toepassen en de verkeerde tactieken gebruiken. Als er veel op het spel staat (ook wel pensioen genoemd), kunnen veel fouten helaas onherstelbaar worden.

De meeste aanstaande en recente gepensioneerden denken niet aan belastingen wanneer ze met pensioen gaan. Dit is een groot probleem. Als jij dit bent, maak je geen zorgen. Door belastingen in de voorhoede van uw pensioenplanning te houden, kunt u niet alleen de volgende drie fouten vermijden, maar kunt u ook profiteren van de kansen die ze kunnen bieden.

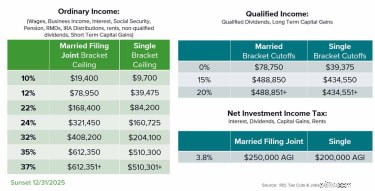

Het type belasting dat u betaalt, is de eerste belangrijke manier waarop uw belastingen tijdens uw pensionering veranderen. Terwijl u werkt, komt het grootste deel van uw inkomen waarschijnlijk uit loon en wordt het belast als 'gewoon inkomen'. Het grootste deel van uw inkomsten is afkomstig van een normaal salaris en bonus en wordt belast tegen de normale inkomstenbelastingtarieven die worden weergegeven in figuur 1 hieronder.

Wanneer u echter met pensioen gaat, vervangt u waarschijnlijk uw levensstijluitgaven door meerdere bronnen van cashflow, die allemaal mogelijk op verschillende manieren worden belast met verschillende tarieven. 1.) Sociale zekerheidsuitkeringen, pensioenuitkeringen en uitkeringen van pensioenrekeningen, zoals traditionele IRA's, worden allemaal belast tegen de normale tarieven. 2.) Gekwalificeerde dividenden en vermogenswinsten op lange termijn worden belast tegen lagere vermogenswinsttarieven. 3.) Uitkeringen van belastingvoordeelrekeningen zoals Roth IRA's worden mogelijk helemaal niet belast.

Deze verschillende fiscale behandelingen creëren de mogelijkheid om mogelijk dezelfde cashflow na belastingen te creëren met minder inkomsten vóór belastingen. Dit betekent dat u de waarde van uw pensioen-nest-ei mogelijk langer kunt uitstrekken dan u had verwacht.

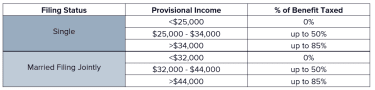

Gekwalificeerde opnames van fiscaal voordelige rekeningen zoals Roth IRA's zijn bijvoorbeeld belastingvrij en tellen niet mee als inkomen. Een deel van uw sociale zekerheid kan mogelijk belasting ontwijken als u uw "voorlopig inkomen" binnen bepaalde marges houdt, zoals weergegeven in figuur 2. Als een deel van uw inkomen afkomstig is van belastbare rekeningen, kunt u profiteren van een lager kapitaal van 0% of 15%. winstbelasting, waardoor het totale bedrag aan belasting dat u verschuldigd bent, wordt verminderd. Aan de andere kant, als al uw inkomsten afkomstig zijn van een belastinguitgestelde rekening zoals een traditionele IRA, kan uw situatie nog erger zijn omdat opnames van uitgestelde belastingrekeningen worden belast als gewoon inkomen.

Hoe u belasting betaalt, verandert ook tijdens uw pensionering. Tijdens het werken maakt uw werkgever dit gemakkelijk door inkomstenbelasting in te houden op uw inkomsten. Bij pensionering hebben de meeste cashflowbronnen echter niet automatisch bronbelasting, wat betekent dat u uw verschuldigde belasting te weinig betaalt zonder enige proactieve inspanningen van uw kant. Als u niet genoeg opzij zet om uw belastingaanslag te betalen, kan dit betekenen dat u meer geld moet opnemen dan u had gepland.

Om dit potentiële probleem op te lossen, is het instellen van inhouding op terugkerende inkomstenbronnen (sociale zekerheid, pensioenen en uitkeringen van pensioenrekeningen) een eerste belangrijke stap om te zorgen voor een duurzaam pensioeninkomen. Hoewel het aanpassen van de inhoudingen op de sociale zekerheid en pensioenen omslachtig kan zijn, is het inhouden van IRA-uitkeringen een superefficiënte methode om dit moeras te beheren. Afhankelijk van uw bewaarder kan tot 100% van een uitkering worden toegewezen aan federale of staatsinkomstenbelastingen, waardoor geschatte belastingbetalingen niet nodig zijn. Maar pas op, want die uitkeringen voor belastinginhouding zijn nog steeds belastbaar!

Diversificatie is een bekende term. In een beleggingscontext kan diversificatie u helpen uw risico te beperken en ervoor te zorgen dat uw beleggingen op schema liggen om uw pensioendoelen te beheren. Maar diversificatie is ook belangrijk als het gaat om uw belastingen, zowel tijdens uw werk als tijdens uw pensionering. Belastingdiversificatie houdt in dat u activa op verschillende soorten rekeningen bezit, zodat u de flexibiliteit heeft om de belastingimpact van het gebruik van die activa om uw financiële doelstellingen na te streven beter in evenwicht te brengen.

Aangezien niet alle investeringen gelijk worden behandeld door de IRS, is het handig om de fiscale behandeling van investeringen in drie groepen in te delen:belastbaar, uitgesteld en fiscaal gunstig.

De meeste werknemers geven ten onrechte een te hoge prioriteit aan sparen op rekeningen met uitgestelde belasting, zoals 401 (k) s en 403 (b) s, omdat ze gemakkelijk toegankelijk zijn via werkgevers en ze een onmiddellijke belastingaftrek en het bijbehorende huidige cashflowvoordeel bieden. De gedachte hoe dit u 10, 20 of 30 jaar later zal helpen, wordt meestal niet overwogen.

Waarom is dit een probleem? Want wat je ziet is niet wat je krijgt. Alleen omdat je $ 1 miljoen in een IRA hebt, wil nog niet zeggen dat je $ 1 miljoen te besteden hebt. Accounts met uitgestelde belasting worden geleverd met belastingverplichtingen bij distributie, dus na federale en staatsbelastingen is de kans groter dat u slechts 50% tot 70% uitgeeft van wat u op uw afschrift ziet.

Dus wat moet een werknemer of gepensioneerde doen? Werknemers moeten profiteren van slimme spaarstrategieën. Ze moeten begrijpen welke strategieën beschikbaar zijn via hun werkgevers en ervoor zorgen dat ze de juiste programma's op het juiste moment op de juiste manier financieren. Evenzo, als u een bijbaantje heeft of als zelfstandige werkt, moet u begrijpen dat er extra mogelijkheden zijn om te sparen voor uw pensioen dan wat uw werkgever zou kunnen bieden, inclusief de belastbare en fiscaal voordelige voorbeelden hierboven.

Gepensioneerden moeten een fiscaal efficiënte pensioenkasstroom creëren en evalueren of en wanneer Roth IRA-conversies zinvol zijn om de fiscale diversificatie te creëren die ze momenteel mogelijk missen.

Roth-conversies zijn een van de meest effectieve tools om Uncle Sam af te betalen en activa opnieuw toe te wijzen aan de fiscaal bevoordeelde bucket. Deze kansen komen vaker voor voordat de vereiste minimumuitkeringen (RMD's) beginnen op de leeftijd van 70,5 jaar, maar kunnen zelfs na deze leeftijd zeker zinvol zijn bij het voorbereiden van uw vermogen op een toekomstige overgang naar uw erfgenamen.

Sparen in 401(k)s, 403(b)s en IRA's is als kauwgom kauwen:het kauwen is goed (belastingaftrek), de smaak is geweldig (belastingvrije groei), maar als je het uiteindelijk uitspuugt, is het waarschijnlijk vast komen te zitten in je schoen (grote RMD's). Vast komen te zitten met grote RMD's is eigenlijk de combinatie van de eerste twee fouten:je hebt te veel gespaard op rekeningen met uitgestelde belasting en nooit enige belastingdiversificatie voor jezelf gecreëerd.

Een RMD is het minimumbedrag dat u elk jaar van uw pensioenrekeningen moet opnemen en begint op de leeftijd van 70,5 jaar. Het begint over het algemeen bij 3,6% van het rekeningsaldo en groeit elk jaar naarmate je ouder wordt (leuk verjaardagscadeau, ik weet het).

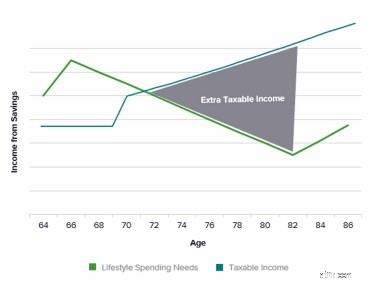

De groene lijn in figuur 3 geeft uw verwachte uitgaven voor pensionering weer. De meeste gepensioneerden merken vaak dat hun uitgaven hoger zijn bij vervroegd pensioen, omdat ze eindelijk de tijd hebben om veel items op hun bucketlist te schrappen. Het is echter onvermijdelijk dat de uitgaven doorgaans afnemen naarmate het leven langzamer gaat.

De groenblauw lijn vertegenwoordigt het belastbaar inkomen. Terwijl pensionering eerst wordt gefinancierd uit sociale zekerheid, pensioenen en pensioensparen, wordt het belastbaar inkomen een tandje hoger wanneer RMD's beginnen bij 70,5. Voor veel gepensioneerden hadden ze al voor die tijd een consistente levensstijl ontwikkeld. Zoals de grafiek laat zien, is het bedrag aan inkomsten waarover u belasting betaalt uiteindelijk groter dan het bedrag aan cashflow dat u nodig heeft om aan uw levensstijl te voldoen. Dit is het RMD-probleem:belasting moeten betalen over activa die u niet hoeft uit te geven om uw levensstijl te leiden.

Met andere woorden, u betaalt zonder reden belasting. Dit is de reden waarom belastingdiversificatie en bewust zijn van hoe uw pensioen zal worden belast, zo belangrijk is. Het RMD-probleem kan het beste worden aangepakt voordat het begint (pre-70.5 plannen om belastingdiversificatie te creëren zoals hierboven besproken). Voor liefdadigheidsgerichte, gekwalificeerde liefdadigheidsdistributies (QCD's), kunt u betalingen rechtstreeks van uw IRA naar de liefdadigheidsorganisatie(s) van uw keuze sturen. Die donaties tellen dan mee voor uw RMD. Dit vermindert uw aangepast bruto-inkomen en de bijbehorende belastingplicht. Deze speciale behandeling is niet van toepassing op donaties die worden gedaan nadat de uitkering is ontvangen.

Onnodig belasting betalen is geen verstandige besteding van uw zuurverdiende spaargeld. Wanneer u met een adviseur samenwerkt, moet u ervoor zorgen dat u de specifieke mogelijkheden voor uw situatie benut en een strategie uitstippelt om fiscale diversificatie en fiscaal voordelig pensioeninkomen te creëren en dit te integreren met uw nalatenschapsplan. Beschouw deze vragen als onderdeel van uw discussie:

De meningen in dit artikel zijn alleen voor algemene informatie en zijn niet bedoeld om specifiek advies of aanbevelingen te geven aan een persoon. Deze informatie is niet bedoeld ter vervanging van specifiek geïndividualiseerd belastingadvies. We raden u aan uw specifieke belastingkwesties te bespreken met een gekwalificeerde belastingadviseur. Geen enkele strategie verzekert succes of beschermt tegen verlies.

3 fouten in de belastingplanning die gepensioneerden te vaak maken

U kunt $ 0 aan belasting betalen over uw pensioeninkomen

3 dingen die u nu kunt doen om uw belastingen te verlagen als u met pensioen gaat

Kan ik het me veroorloven om met pensioen te gaan?

16 pensioenfouten waar u voor altijd spijt van zult krijgen

Pensioen betalen:4 eenvoudige stappen die u vandaag kunt nemen

Kun je met pensioen gaan van $ 1 miljoen?