Vliegende schotels, de Boogie Man en de Tandenfee zijn mythen die niet per se je financiële leven zullen verwoesten. Tenzij je natuurlijk al je spaargeld opzij zet om een professionele 'squatcher' te worden.

Er zijn echter enkele mythes die een echt, tastbaar effect op je leven kunnen hebben. Vooral financiële mythen, waaronder die met betrekking tot beleggen, de aandelenmarkt of zelfs de Federal Reserve.

Maar misschien wel de gevaarlijkste mythes hebben te maken met pensionering - een al lang bestaand maar onjuist geloof over pensioen kan je bijvoorbeeld financieel kreupel maken, net op het moment dat je klaar bent om het personeelsbestand te verlaten.

Hier zijn enkele veelvoorkomende pensioenmythes die u op een weg naar financiële ondergang kunnen leiden.

Mis. Pensioen is een financiële toestand, geen leeftijd.

Hoewel u op 62-jarige leeftijd in aanmerking komt voor socialezekerheidsuitkeringen, zijn die uitbetalingen waarschijnlijk niet genoeg om van te leven. (De gemiddelde maandelijkse cheque bedroeg eind 2018 ongeveer $ 1.300.)

Dat is de reden waarom je niet per se kunt stoppen met werken als je 60 bent - je hebt genoeg geld nodig om eventuele uitkeringen aan te vullen die je ontvangt om je uitgaven te dekken zonder salaris.

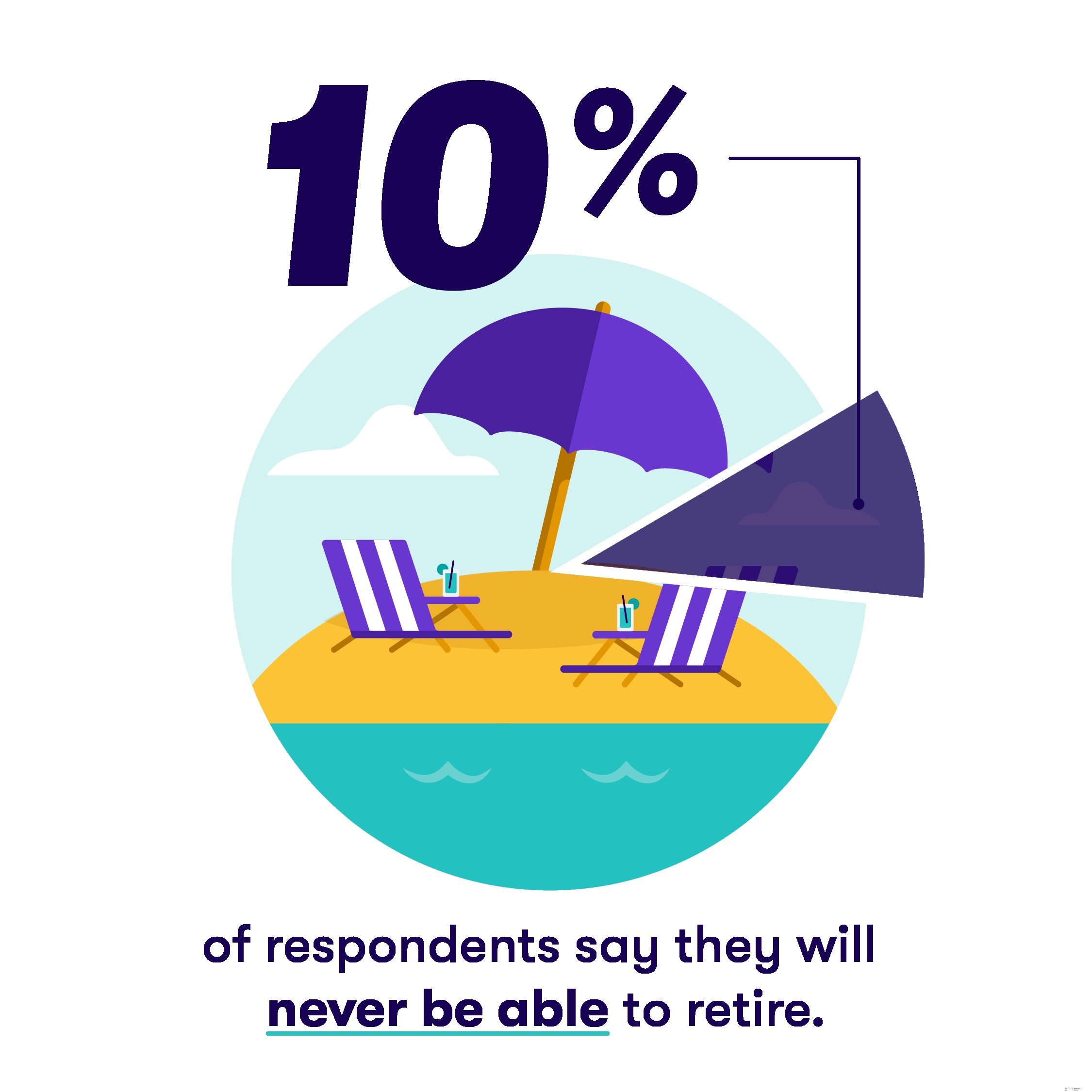

Opmerking: 10% van de respondenten van een recente pensioenenquête van Stash zegt dat ze nooit met pensioen kunnen gaan.

U denkt misschien dat het leven goedkoper is als u met pensioen gaat. U geeft bijvoorbeeld geen geld uit aan woon-werkverkeer en u kunt profiteren van al die seniorenkortingen!

Hoewel sommige dingen misschien minder duur zijn, zult u waarschijnlijk meer uitgeven aan zaken als gezondheidszorg.

Uit branchegegevens blijkt dat het gemiddelde stel van plan is om tijdens hun pensionering $ 280.000 of meer uit te geven aan gezondheidszorg nadat ze met pensioen zijn gegaan. Zelfs als je uitsluitend eet van Denny's 55+ kortingsmenu, vind je het misschien moeilijk om dat soort kosten te compenseren.

Natuurlijk denkt u misschien dat Medicare uw zorgkosten dekt. Helaas zal dat niet het geval zijn, en daarom moet je genoeg geld hebben om het zorgplan van Uncle Sam aan te vullen - voor iemand van 65 jaar bedragen de contante uitgaven meestal rond de $ 4.500 per jaar.

Het is ook belangrijk om te onthouden dat Medicare niet helemaal gratis is. Het plan is verdeeld in vier delen, die verschillende medische diensten dekken, en sommige hiervan hebben individuele maandelijkse premies.

Hoewel de werkelijke kosten van persoon tot persoon zullen verschillen, wordt de gezondheidszorg als geheel steeds duurder. Het kan dus zijn dat u meer geld nodig heeft dan u verwacht om die kosten over jaren te dekken.

U kunt toch vertrouwen op de sociale zekerheid?

Kan zijn. Volgens sommige schattingen zou het geld van het trustfonds van de sociale zekerheid al in 2026 opraken. Dat betekent dat overheidsfunctionarissen op een gegeven moment moeilijke beslissingen moeten nemen, anders zouden tientallen miljoenen mensen hun uitkering kunnen verliezen.

Hoewel de onvermijdelijke strijd om de financiering van zogenaamde rechtenprogramma's in het verschiet ligt, moet u zich ook zorgen maken dat eventuele voordelen die u ontvangt voldoende zullen zijn om uw rekeningen te dekken.

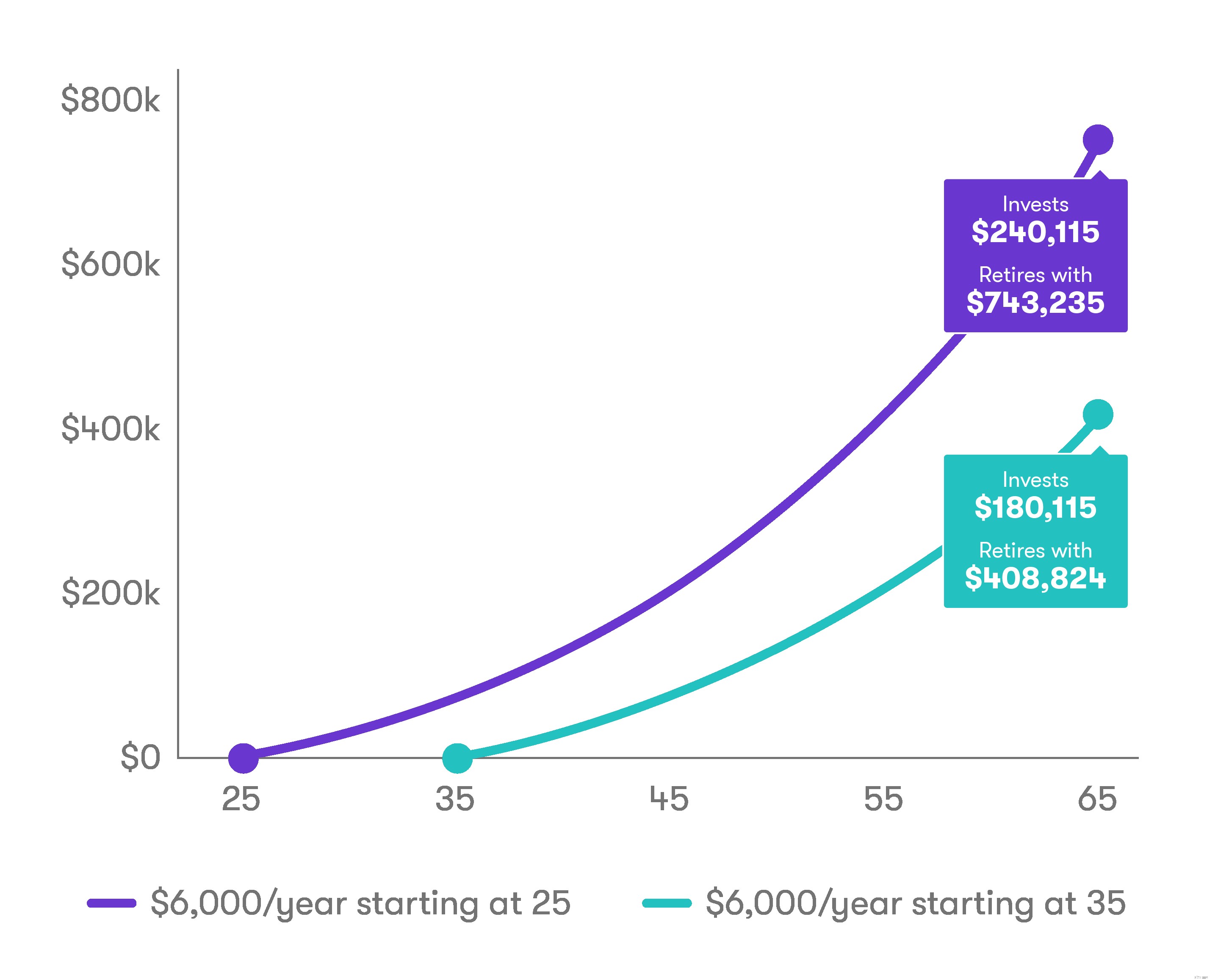

Je bent nooit te jong om aan pensioen te denken. Onthoud dat je niet per se met pensioen gaat als je een bepaalde leeftijd hebt bereikt - je gaat met pensioen wanneer het financieel haalbaar is. En hoe eerder u begint met plannen en sparen, hoe eerder u hopelijk kunt stoppen met werken.

Begin vandaag met sparen voor een lang pensioen, in plaats van het uit te stellen.

Je kunt je aanmelden voor een IRA met Stash.

Vermijd deze 5 fouten in uw pensioenregeling

4 mythes over passief beleggen in onroerend goed waar u het mis over heeft

Laat u er niet van weerhouden om deze voertuigen als onderdeel van uw pensioenregeling te beschouwen.

Vijf mythes over pensioenbeleggen

4 Regels voor pensioenplanning die u misschien wilt overtreden

Kun je met pensioen gaan van $ 1 miljoen?

6 mythes over pensioen