(Deze pagina kan affiliatielinks bevatten en we kunnen kosten verdienen aan in aanmerking komende aankopen zonder extra kosten voor u. Zie onze openbaarmaking voor meer informatie.)

Dit bericht wordt gesponsord door Haven Life.

De kans is groot dat je familie of vrienden hebt die al in de negentig zijn. Of misschien zelfs een paar tot 100 jaar of ouder!

De socialezekerheidsadministratie meldt dat ongeveer één op de drie 65-jarigen vandaag de dag minstens 90 jaar zal worden.

In 2020 zijn er naar schatting 92.000 honderdjarigen1 (100 jaar of ouder) in de VS. En in 2060 zouden er ruim een half miljoen mensen van 100 jaar of ouder kunnen zijn.

Mede dankzij de vooruitgang in de medische behandeling en het aanbrengen van positieve veranderingen in hun levensstijl zal een groeiend aantal babyboomers minstens evenveel jaren met pensioen gaan als ze werkten.

Maar dat betekent niet dat ze allemaal hun ‘gouden jaren’ doorbrengen met reizen, golfen of loungen op het strand.

Het nieuws is niet alleen maar goed als jij of een ouder wordende ouder tot deze generaties behoort.

Hoewel de levensverwachting is gestegen, is er geen gebrek aan krantenkoppen die beweren dat mensen niet genoeg hebben gespaard om twintig, dertig (zelfs veertig of meer!) jaar aan uitgaven te dekken als ze met pensioen zijn.

Wanneer je een langere levensduur combineert met lagere pensioenbesparingen2, verdwijnende bedrijfspensioenen3, mogelijke verlagingen van socialezekerheidsuitkeringen4 en stijgende gezondheidszorgkosten5, besef je de financiële uitdagingen van veel vergrijzende Amerikanen.

Daarom is het essentieel om op de lange termijn te denken.

U moet een pensioen-'salaris' creëren met gegarandeerde inkomstenstromen om uw uitgaven voor de rest van uw leven te dekken.

AgeUp is een uniek product dat is ontworpen om de financiële gaten te dichten van veel mensen die tientallen jaren met pensioen zullen gaan.

Blijf lezen om meer te leren over AgeUp en waarom het kopen van dit product om de cashflow te verbeteren een slimme zet kan zijn voor u of de financiële toekomst van een dierbare.

AgeUp is een innovatieve lijfrente (of uitgestelde inkomsten), uitgegeven door MassMutual en verkocht door Haven Life Insurance Agency. Een lijfrente is een verzekeringscontract dat regelmatige inkomstenuitkeringen genereert. Sommigen omschrijven lijfrentes als pensioenen die je kunt kopen.

AgeUp is eind 2019 van plan om volwassen kinderen te helpen een betaalbaar financieel product te kopen ter ondersteuning van ouders of dierbaren die in de negentig worden.

Een nieuwe zelfaankoopversie van AgeUp werd in 2020 gelanceerd om mensen in de leeftijdscategorie van 50 tot 75 jaar te helpen bij het opstellen van een financieel plan voor hun eigen toekomst.

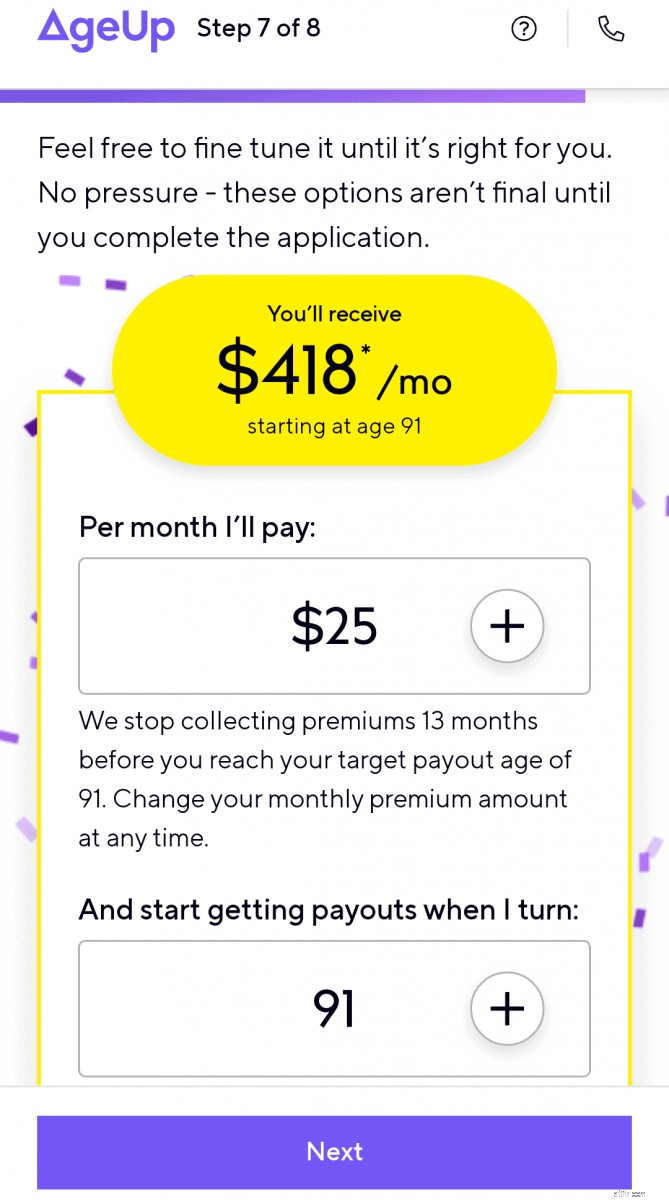

Maandelijkse betalingen aan AgeUp beginnen bij slechts $ 25 en kopen een vast bedrag aan maandelijks levensinkomen, beginnend wanneer de ontvanger een gekozen uitbetalingsleeftijd tussen 91 en 100 jaar bereikt.

In tegenstelling tot AgeUp kunnen de meeste langlevenrentes (ook wel langlevenverzekeringen genoemd) slechts worden uitgesteld tot de leeftijd van 85 jaar en is er een groot vast bedrag voor nodig om te kopen.

AgeUp vereist ook geen lichamelijk onderzoek of gezondheidsinformatie. En de voordelen kennen geen beperkingen, dus de ontvangers hebben volledige controle over hoe ze dit geld gebruiken.

Als u bang bent dat u meer jaren zult moeten betalen dan u (of een dierbare) zou ontvangen, is het essentieel om de AgeUp-calculators uit te proberen om inzicht te krijgen in de maandelijkse uitkering op basis van uw bijdragen en gekozen opties.

Om het financiële risico te beperken, kunt u ervoor kiezen om alle premies terug te laten keren naar een begunstigde als een ontvanger de uitbetalingsleeftijd niet bereikt. Hoewel dit het maandelijkse uitkeringsbedrag dat aan de ontvanger wordt betaald, verlaagt, garandeert het de terugbetaling van de betaalde premies.

Er is ook een geldterugbetalingsgarantie als de ontvanger overlijdt nadat de uitbetalingen zijn begonnen. AgeUp bepaalt het verschil tussen betaalde premies en ontvangen uitbetalingen en betaalt het verschil aan de koper of een begunstigde.

AgeUp is een flexibele en betaalbare manier om een stukje inkomen te garanderen voor jou of de latere jaren van een geliefde.

Het duurt slechts een paar minuten om een schatting te zien van de maandelijkse uitbetalingen voor een AgeUp-levensduurlijfrente.

Om in aanmerking te komen voor de aankoop van een lijfrente moet de ontvanger (u of een dierbare) tussen de 50 en 75 jaar oud zijn en in een van de 44 staten wonen waar AgeUp beschikbaar is.

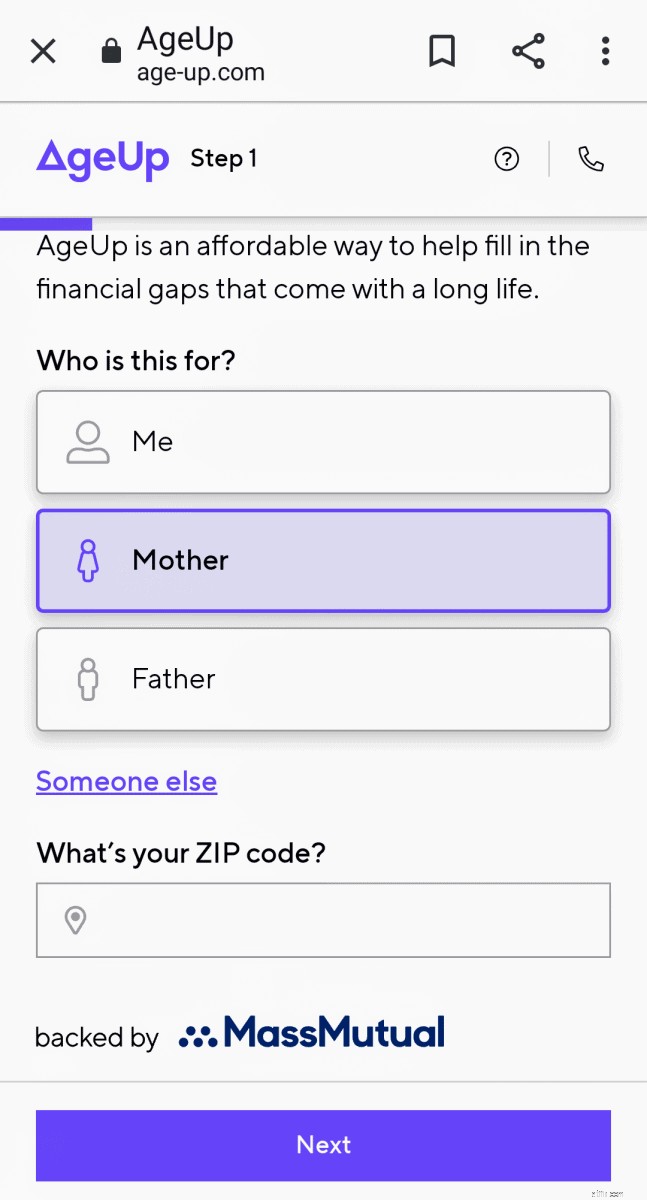

In Stap 1 , selecteert u voor wie u een schatting krijgt:uzelf of een dierbare, en voert u uw postcode in om te bevestigen dat u in aanmerking komt.

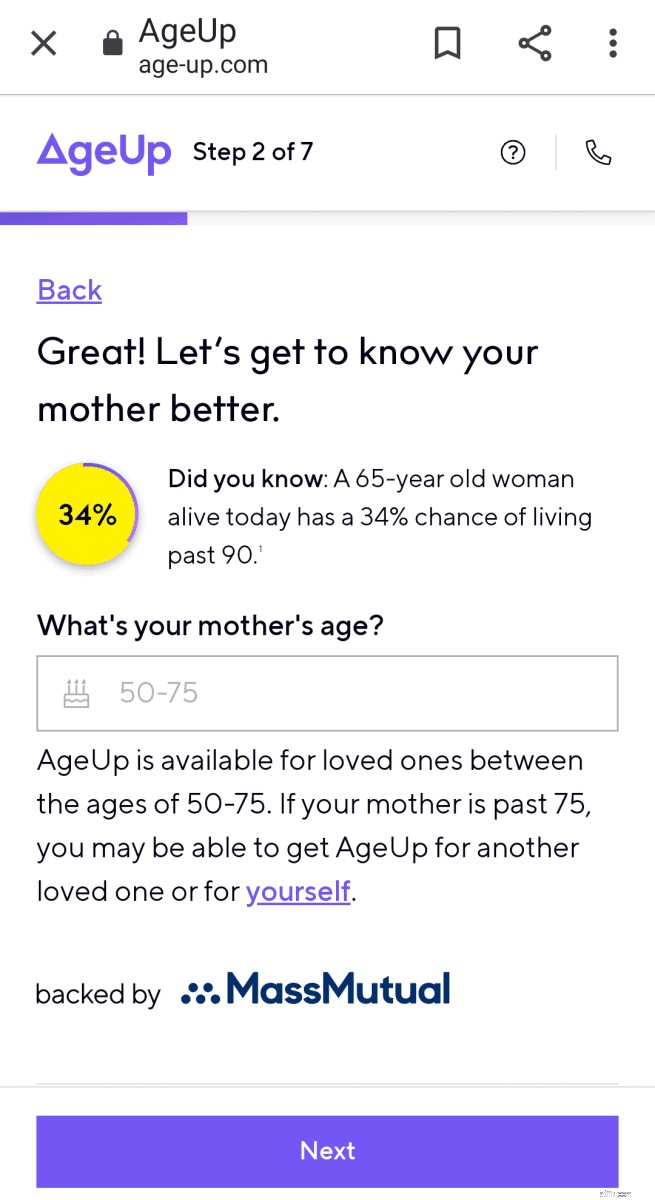

In Stap 2 , selecteert u verder voor wie de schatting bedoeld is en voert u de leeftijd van de persoon in.

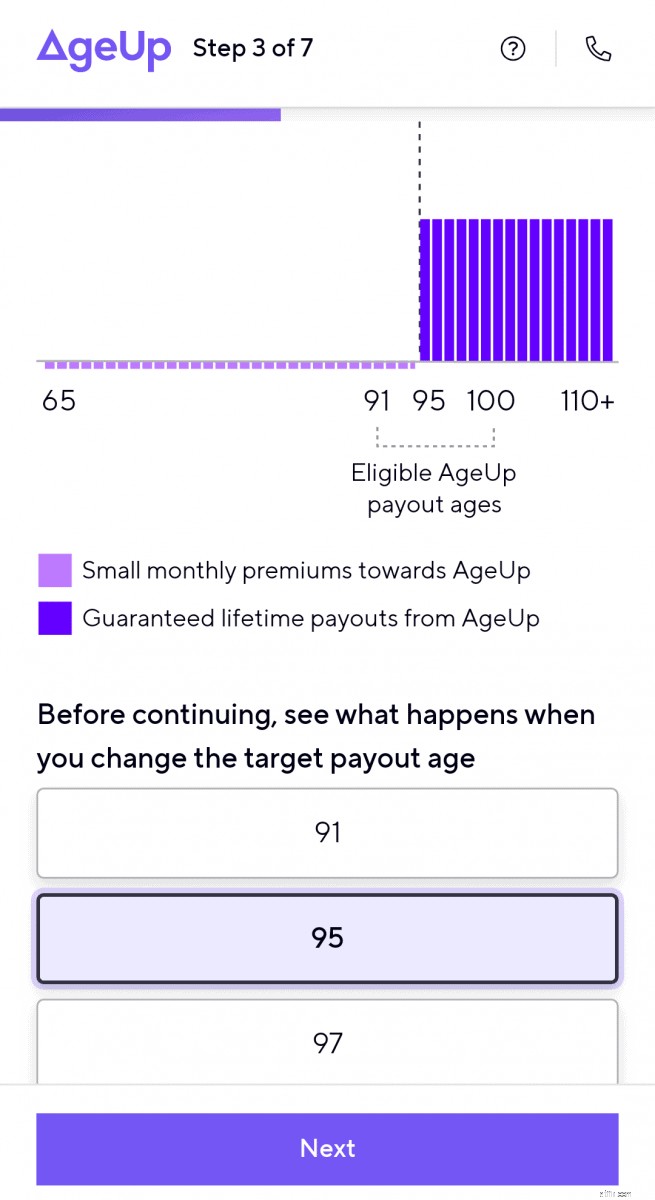

Stap 3 laat zien hoe de maandelijkse voordelen veranderen als u de beoogde uitbetalingsleeftijden wijzigt.

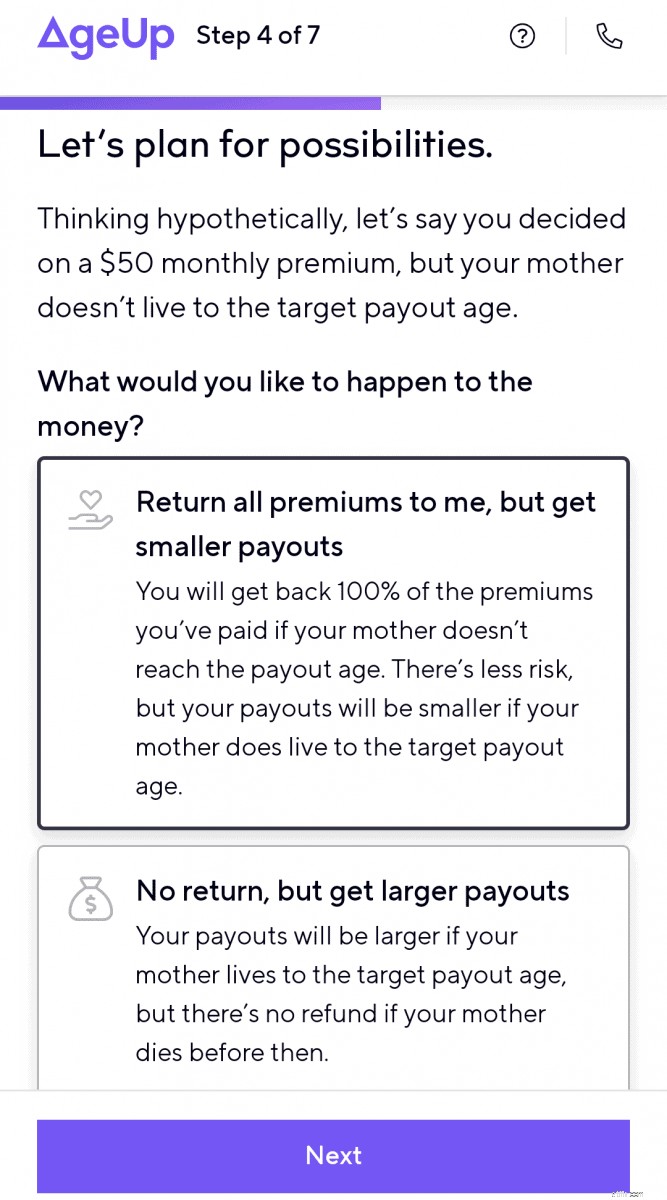

In Stap 4 houdt u rekening met de mogelijkheid dat de ontvanger van de lijfrente de streefleeftijd niet haalt. .

U kunt ook inschatten of alle betaalde premies aan de betaler zullen worden terugbetaald (kleinere maandelijkse betalingen) of zien hoeveel hogere maandelijkse betalingen zouden zijn als er geen premies worden terugbetaald.

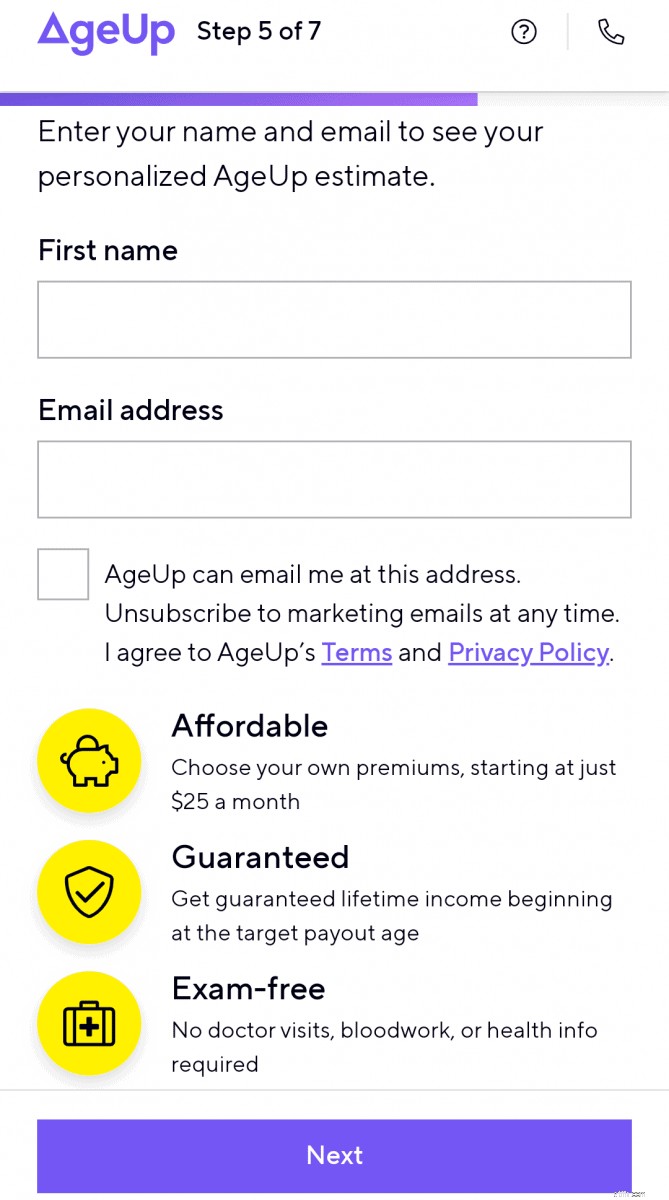

U voert uw voornaam en e-mailadres in Stap 5 in .

U ontvangt dan uw eerste schattingsberekening. Van daaruit kunt u de maandelijkse betalingen en uitbetalingsleeftijden aanpassen om de impact ervan op het maandelijkse voordeel van de ontvanger te visualiseren.

Over het algemeen krijgt u een hogere maandelijkse inkomstenstroomuitkering:

De AgeUp-website is uitgebreid en biedt klanten eenvoudig te volgen aanwijzingen en informatie over dit nieuwe financiële product. Het toont ook vergelijkingen van AgeUp met traditionele lijfrentes.

Er zijn aparte pagina's op de website waarin wordt uitgelegd hoe AgeUp werkt als u een lijfrente voor uzelf koopt of als u er interesse in heeft om er een te kopen voor een ouder wordend familielid.

Als u vragen heeft en meer wilt weten over AgeUp, kunt u naar hun pagina met veelgestelde vragen gaan, een online chat starten, een e-mail sturen of een telefoongesprek plannen met een teamlid van AgeUp.

Ze hebben ook een uitgebreide AgeUp-productsnapshot die u als pdf-document kunt downloaden.

Hier zijn enkele voordelen van het toevoegen van een AgeUp-lijfrente aan uw financiële plan:

Enkele nadelen van een AgeUp-lijfrente zijn:

Er zijn verschillende andere opties waarmee u geld kunt besparen voor de latere jaren van uzelf of uw ouder wordende familielid.

U kunt geld op een spaar- of geldmarktrekening met hoog rendement zetten . Dit is een optie met een laag risico die u flexibiliteit biedt. Maar het biedt de ontvanger geen gegarandeerd levenslang inkomen.

Depositocertificaten (CD's) zijn een ander conservatief spaarinstrument, maar hebben weinig flexibiliteit. Hoewel u zeker bent van het hoofdbedrag dat u stort, is er geen optie voor levenslange inkomsten.

Aandelen en beleggingsfondsen bieden u de beste kans om uw geld te laten groeien, maar brengen ook meer financiële risico's met zich mee als u het geld nodig heeft tijdens een marktdaling. Investeren op de aandelenmarkt biedt een belegger ook geen gegarandeerd levenslang inkomen.

Vrouwen hebben unieke uitdagingen als het gaat om de planning van hun pensioeninkomen. Door de langere levensverwachting moeten vrouwen plannen maken voor de financiering van meer pensioenjaren.

Dit zijn allemaal redenen waarom vrouwen een groter risico lopen om na hun pensionering zonder geld te komen te zitten.

Vrouwen moeten de controle over hun financiën overnemen, de inkomstenstromen bepalen en een pensioen-‘salaris’ plannen om de uitgaven voor hun hele leven te dekken.

Levensduurcalculatoren:

Je moet met veel rekening houden bij het plannen van de lange termijn en het nemen van financiële beslissingen over je pensioen.

Lijfrentes zijn niet voor iedereen zinvol.

U heeft er waarschijnlijk geen nodig als uw vaste pensioenkosten of langdurige zorg gedekt zijn door andere beschermde of gegarandeerde fondsen. Of als het saldo op uw pensioenrekening groot genoeg is om veilig geld op te nemen om de cashflow te vergroten en gaten in de betaling van essentiële uitgaven te financieren.

Maar als u zich zorgen maakt dat u of een dierbare mogelijk zonder geld komt te zitten als u ouder wordt dan 90 jaar, kan een uitgestelde lijfrente van AgeUp een goede optie zijn om toe te voegen aan uw financiële plan om een inkomstenstroom te garanderen.

Het betalen van een kleine maandelijkse premie over een lange periode kan een slimme financiële zet zijn om de cashflow te verbeteren voor mensen met een goede gezondheid en beperkte pensioenvoorzieningen.

Begin hier met uw schatting.

Amy en Vicki zijn de co-auteurs van Estate Planning 101, From Avoid Probate and Assessing Assets to Establishing Guidelines and Understanding Taxes, Your Essential Primer to Estate Planning, van Adams Media.

Openbaarmaking van sponsoring

AgeUp wordt uitgegeven en ondersteund door MassMutual , en verkocht door Haven Levensverzekeringsagentschap , een innovatiehub van MassMutual. MassMutual is actief sinds 1851 en heeft een A++-rating voor financiële kracht gekregen van A.M. Beste10. Bezoek onze voor meer informatie website of bekijk onze veelgestelde vragen .

AgeUp is een lijfrente met uitgestelde inkomsten (ICC19DTCDIA) uitgegeven door Massachusetts Mutual Life Insurance Company (MassMutual), Springfield, MA 01111 en exclusief aangeboden via Haven Life Insurance Agency, LLC. Contract- en riderformuliernummers en -functies kunnen per staat verschillen en zijn mogelijk niet in alle staten beschikbaar. Ons Agency-licentienummer in Arkansas is 100139527.

Vrouwen die geld verdienen

Amy Blacklock en Vicki Cook hebben in maart 2018 samen Women Who Money opgericht om nuttige informatie te verstrekken over persoonlijke financiën, carrière en ondernemersonderwerpen, zodat u met vertrouwen uw geld kunt beheren, uw vermogenssaldo kunt vergroten, uw algehele financiële gezondheid kunt verbeteren en uiteindelijk financiële onafhankelijkheid kunt bereiken.

Hoe werken hardgeldleningen?

Uw belangrijkste vragen over creditcardschulden beantwoord

'Het leven is te kort, dus doe iets wat je leuk vindt, zowel in je carrière als in je persoonlijke leven'

Klasse van 2017:5 slimme geldbewegingen om te lanceren

De mythe van het magische pensioennummer

Kun je rijk worden door te beleggen in beleggingsfondsen?

Hoe u uw elektriciteitsrekening kunt verlagen:10+ manieren om geld te besparen