U hebt waarschijnlijk gehoord over kredietscores en hoe belangrijk ze zijn. Maar wat is tegenwoordig een goede credit score? Wie berekent uw credit score en hoe doen ze dat? Uw kredietrapport is een document dat alle informatie bevat die uw kredietscore bepaalt. Op dat document kunt u al uw eerdere leningen, kredietrekeningen en meer zien. Gelukkig is het vinden van uw kredietrapport niet moeilijk met AnnualCreditReport.com.

Vind nu uw volgende creditcard.

Als u nog steeds wat meer informatie over kredietrapporten nodig heeft, hebben wij u gedekt. Allereerst is het goed om te weten dat u drie kredietrapporten krijgt, één voor elk kredietbureau. De kredietbureaus zijn Equifax, Experian en TransUnion. Elk rapport zal slechts in geringe mate verschillen, afhankelijk van hoe elk bureau verschillende rekeningen, schulden, enz. weegt. Het is belangrijk om te weten hoe u uw kredietrapport moet lezen, zodat u de informatie kunt begrijpen en indien nodig geschillen kunt maken.

Uw kredietrapport bevat persoonlijke informatie zoals uw geboortedatum, burgerservicenummer en andere identificatiepunten. U vindt een geschiedenis van uw kredietlijnen en kredietrekeningen. Dit omvat huidige en vroegere creditcards, hypotheken en andere leningen en de betalingsgeschiedenis van elke rekening. Eventuele vragen over uw kredietgeschiedenis worden ook weergegeven in uw kredietrapport. Zowel harde onderzoeken - wanneer bedrijven met uw toestemming uw kredietgeschiedenis bekijken - als zachte onderzoeken - wanneer u of schuldeisers informatie opvragen - worden in het rapport opgenomen. Ten slotte, als u ooit schulden in incasso's laat gaan, zullen deze ook worden weerspiegeld in uw kredietrapport.

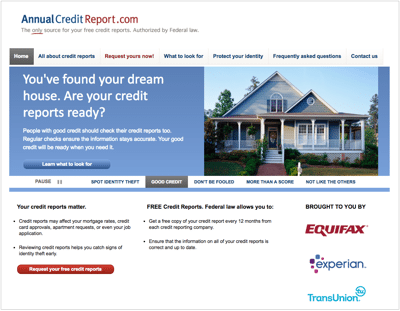

De drie kredietbureaus hebben AnnualCreditReport.com opgericht om het voor consumenten gemakkelijker te maken om toegang te krijgen tot hun kredietrapporten. Het is gemaakt onder de Fair and Accurate Credit Transactions Act van 2003 (FACTA).

Crediteuren, kredietverstrekkers en banken rapporteren informatie over consumentenrekeningen, zoals aanvragen, betalingen, kredietgebruik en incasso's aan de kredietbureaus. De bureaus verzamelen die gegevens vervolgens in het rapport dat u op AnnualCreditReport.com ziet. Zelfs mobiele telefoon- en nutsbedrijven kunnen informatie sturen, meestal om late betalingen te melden.

U kunt eenvoudig toegang krijgen tot uw kredietrapporten op AnnualCreditReport.com. U kunt elk jaar één gratis exemplaar krijgen. Gewoonlijk hebben mensen de neiging om het hele jaar door elk rapport te bestellen in plaats van ze alle drie tegelijk te bestellen. Op die manier kunt u uw kredietscore het hele jaar door beter volgen. Over het algemeen hebt u geen toegang tot uw rapport als u alle gratis rapporten hebt opgebruikt. U kunt er echter ook een krijgen als u op het punt staat een grote lening aan te vragen, zoals een hypotheek.

De site biedt ook middelen voor financiële educatie. Laat u echter niet misleiden om te betalen voor kredietscores of extra kredietbewaking.

U kunt uw rapporten online krijgen op AnnualCreditReport.com, bellen naar (877) 322-8228 of mailen in een aanvraagformulier. Het adres om in uw formulier te mailen is:

Jaarlijkse dienst voor het aanvragen van kredietrapporten

postbus Doos 105281

Atlanta, GA 30348-5281

Rapporten worden over het algemeen binnen 15 dagen na ontvangst van het verzoek verzonden.

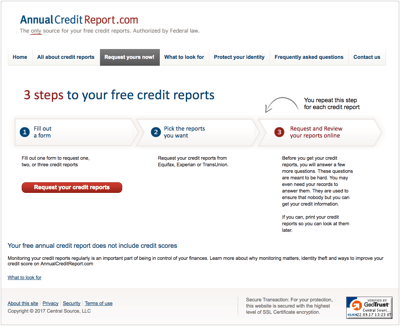

Als je naar de website gaat, wil je er zeker van zijn dat je op de juiste bent. We hebben de link hierboven gegeven. Hoewel internet handig is, opent het ook deuren voor oplichters om uw persoonlijke gegevens te stelen. Eenmaal op de juiste site, is er bovenaan een knop met de tekst "Vraag de jouwe nu aan!" U moet dan een formulier invullen om uw identiteit te bevestigen. Dit omvat uw naam, burgerservicenummer, adressen, geboortedatum en meer.

U kunt vervolgens selecteren van welke kredietrapporten u een kopie wilt hebben. U kunt Equifax, Experian, TransUnion of alle drie selecteren. Voor elk rapport dat je aanvraagt, moet je een paar financiële vragen beantwoorden die alleen jij zou moeten weten, zoals je maandelijkse hypotheekbedrag of de geldschieter van je studielening. Nogmaals, misschien wilt u er in de loop van een jaar één tegelijk bestellen. U kunt de rapportage(s) naar u laten mailen of u kunt ze online bekijken en afdrukken.

Onder normale omstandigheden kunt u één keer per jaar een gratis rapport aanvragen. U kunt ook een gratis rapport aanvragen als u zich voorbereidt op het aanvragen van een grote lening. Als u echter niet aan deze situaties voldoet, biedt de Fair Credit Reporting Act een paar andere manieren om toegang te krijgen tot een gratis exemplaar.

Een dergelijke situatie is als u werkloos bent en van plan bent om binnen 60 dagen naar een baan te solliciteren. U kunt ook een kopie van uw kredietrapport opvragen als u in de afgelopen 60 dagen bent afgewezen voor krediet, verzekering of een baan vanwege uw kredietwaardigheid. Als u momenteel een bijstandsuitkering ontvangt, kunt u ook speciale toegang krijgen tot uw rapport. Ten slotte, als u denkt dat uw rapport inconsistenties bevat die op fraude kunnen duiden, kunt u een verzoek indienen bij een bureau voor uw kredietrapport. Zorg ervoor dat u eventuele frauduleuze activiteiten meldt om verdere schade aan uw financiën te voorkomen.

Het is belangrijk om uw kredietrapport grondig te bekijken wanneer u het ontvangt. Het is niet voldoende om een kopie aan te vragen, te scannen en weg te gooien. U moet zoeken naar elke activiteit of rapportage die uw kredietscore naar beneden zou kunnen trekken. Dit betekent openstaande schulden, achterstallige rekeningen, incasso's, faillissementen en meer. Als er situaties zijn die u kunt verbeteren om uw kredietrapport op te schonen, moet u daar zo snel mogelijk van profiteren. Als je een slecht rapport niet kunt herstellen, zal in ieder geval de meeste van die negatieve informatie na zeven jaar uit het rapport verdwijnen.

Als u fouten aantreft, dient u contact op te nemen met het kredietbureau en deze fouten te betwisten. De bureaus hebben 30 dagen de tijd om de klacht te onderzoeken. Als ze ontdekken dat een schuldeiser of geldschieter de informatie niet kan verifiëren en u gelijk heeft, moeten ze die informatie uit uw rapport verwijderen.

Let bij het bekijken van uw kredietrapport altijd op verdachte activiteiten. Dit kunnen bijvoorbeeld rekeningen of transacties zijn die u niet goedkeurde of tijdige betalingen die als laattijdig zijn gemarkeerd. Als u denkt het slachtoffer te zijn van fraude, neem dan onmiddellijk opnieuw contact op met de bureaus om dit te melden. Ze kunnen een fraudewaarschuwing op uw rapport plaatsen, waardoor toekomstige fraudepogingen worden voorkomen.

AnnualCreditReport.com is geen door de overheid beheerde site, maar het is de snelste en meest legitieme bron voor een echt gratis rapport van alle drie kredietbureaus. U hoeft zich niet in te schrijven voor een proefaanbieding of kredietprogramma's. Bovendien heeft het krijgen van een gratis exemplaar van uw rapporten geen invloed op uw kredietscore. Noteer wel de datum waarop u een exemplaar aanvraagt, zodat u volgend jaar het volgende exemplaar op tijd kunt aanvragen.

Fotocredit:©iStock.com/courtneyk, ©iStock.com/kupicoo, ©iStock.com/gradyreese

Mijn Indiase Visa-creditcard gebruiken in de VS

Een creditcard gebruiken voor benzine

Een oud kredietrapport ophalen

Een slechte kredietgeschiedenis opschonen

Hoe u uw kredietrapport kunt lezen

Hoe u huurbetalingen kunt melden aan kredietbureaus

Welke invloed heeft een uitzetting op uw kredietwaardigheid?