Ik zal je een niet zo geheim geheim verklappen:het is niet de bedoeling dat creditcards gemakkelijk af te betalen zijn. Ze hebben van nature hoge rentetarieven, waardoor het maar al te gemakkelijk is dat de uitgaven in een balans terechtkomen die in schulden verandert. Als u niet genoeg geld heeft om iets te betalen, kunt u een creditcard gebruiken. Maar als u die creditcard niet kunt afbetalen, kunt u een rente oplopen die het alleen maar moeilijker maakt om terug te betalen.

Volgens gegevens van de Federal Reserve bedroegen de collectieve creditcardsaldi van huishoudens in het derde kwartaal van 2025 nationaal 1,23 biljoen dollar (tegenover 1,18 biljoen dollar in het eerste kwartaal). In 2026 zal dat aantal naar verwachting alleen maar toenemen, maar uw schulden hoeven dat niet te doen.

Als u een creditcardschuld heeft die u moet afbetalen, maar u heeft daar niet het geld voor, dan heeft u opties. Hoewel er echt geen manier is om van de creditcardschuld af te komen zonder te betalen, kunt u wel strategischere aflossingen doen of mogelijk zelfs over uw schulden onderhandelen. Hier zijn de stappen die u vandaag kunt nemen om morgen wat minder schulden te hebben.

Creditcards zijn natuurlijk handig, maar ze maken het te gemakkelijk om geld uit te geven dat je niet hebt. In plaats van naar uw kaart te grijpen, kunt u het volgende proberen:

Het hebben van een kaart en schulden is op zichzelf geen slechte zaak. Het is gewoon belangrijk om te weten wanneer u te veel creditcardschulden heeft.

Wat u niet moet doen

Het beperken van uw creditcardgebruik betekent niet dat u uw kaart volledig moet sluiten. In feite zou u dat zeker niet moeten doen, omdat dit uw kredietscore op de korte termijn kan schaden door uw kredietgebruiksratio te verhogen. En het sluiten van uw creditcard kwijtscheldt de schuld niet.

Minder geld uitgeven dat u strikt genomen niet hoeft uit te geven, zou een van uw hoogste prioriteiten moeten zijn als u te maken heeft met creditcardschulden.

Hoewel dat gemakkelijker gezegd dan gedaan is, kunt u wellicht een aantal te hoge uitgaven ontdekken die niet voor de hand liggen door uw uitgavengeschiedenis te bekijken. Het opzeggen van een paar ongebruikte abonnementen kan tot directe besparingen leiden, en er zijn zelfs gratis geld-apps die u daarbij kunnen helpen. Een tijdje zonder streamen is het langetermijnvoordeel van het afbetalen van schulden zeker waard.

Hier volgen nog andere kostenbesparende strategieën die u kunt proberen:

De overheid heeft ook een aantal programma's waarmee in aanmerking komende personen geld kunnen besparen, zoals voedselbonnen en door de overheid gesponsorde ziektekostenverzekeringen. Het is goed om uw opties te bekijken en te zien welke programma's enige financiële ondersteuning kunnen bieden. Deze programma's worden op staatsniveau beheerd, dus u zult contact moeten opnemen met programma's bij u in de buurt.

U kunt ook hulp vragen aan organisaties om uw rekeningen te betalen, zoals de volgende.

Om uit elke vorm van schulden te komen, moet u weten hoeveel u elke maand verschuldigd bent en hoeveel u moet betalen. U kunt uw creditcardschulden, hypotheek en andere soorten schulden opsommen om een goed beeld van uw financiën te krijgen. Wanneer u deze verplichtingen opsomt, zorg er dan voor dat u het resterende saldo, de minimale betaling, het rentepercentage en de vervaldatum vermeldt.

Door deze informatie in een spreadsheet bij te houden, kunt u wijzigingen aanbrengen als uw saldo verandert. U weet hoeveel u elke maand moet betalen en welke schulden u voorrang moet geven met uw overgebleven geld. Het is een goed idee om deze lijst regelmatig bij te werken en op de hoogte te blijven totdat u schuldenvrij bent.

De schuldensneeuwbalmethode is een populaire strategie voor mensen die hun schulden willen afbetalen terwijl ze betrokken blijven. Het gaat om het aan elkaar rijgen van een reeks kleine overwinningen. Bij deze terugbetalingsmethode wordt voorrang gegeven aan schulden met de kleinste saldi, ongeacht de rentevoet.

Als u een saldo van $ 500 op één creditcard heeft en een saldo van $ 1.000 op een andere kaart, houdt de schuldsneeuwbalmethode in dat u eerst het kaartsaldo van $ 500 afbetaalt. U moet nog steeds een minimumbetaling doen voor elke financiële verplichting, maar het afbetalen van het saldo van $ 500 levert u een kleine winst op die momentum kan genereren.

Dit zijn de voor- en nadelen van de schuldensneeuwbalmethode.

Pluspunten

Nadelen

De schuldenlawine is een andere populaire strategie om schulden af te dekken. Deze methode geeft prioriteit aan schulden met een hoge rente, ongeacht het saldo. Hoewel een creditcardsaldo van $3000 lastiger is dan een creditcardsaldo van $500, is de rente op een creditcard van $3000 met een jaarlijkse rentevoet van 29,99% slechter dan die van een creditcard van $500 met een jaarlijkse rentevoet van 19,99%.

Als de tarieven echter zouden worden omgekeerd, zou een pleitbezorger van de schuldenlawine prioriteit geven aan het creditcardsaldo van $ 500 met een jaarlijkse rentevoet van 29,99%.

Dit zijn de voor- en nadelen van de schuldenlawinemethode.

Pluspunten

Nadelen

Het is niet vaak een goed idee om extra schulden aan te gaan terwijl u probeert uit de schulden te komen. Sommige strategieën kunnen echter in uw voordeel werken, zoals schuldenconsolidatie en kaarten voor saldooverdracht. Deze financiële producten kunnen u op de lange termijn helpen geld te besparen als u ze optimaal gebruikt.

Schuldenconsolidatie houdt in dat u een grote lening afsluit om uw bestaande schulden af te betalen. Mogelijk krijgt u een lagere APR met een schuldconsolidatielening dan wat uw creditcard biedt. U kunt ook kiezen voor een langere leentermijn om uw maandelijkse betalingen beter beheersbaar te maken.

Dit zijn de voor- en nadelen van het gebruik van schuldconsolidatie voor creditcardschulden.

Pluspunten

Nadelen

Met creditcards voor saldooverdracht kunt u uw volledige saldo van de ene creditcard naar de andere overbrengen. Deze saldooverdracht brengt doorgaans een kleine vergoeding met zich mee, maar er wordt tijdens de introductieperiode geen rente op uw nieuwe kaart opgebouwd.

Sommige van de beste creditcards voor saldooverdracht hebben een introductie-JKP van 0% voor de eerste 21 maanden.

Dit zijn de voor- en nadelen waarmee u rekening moet houden.

Pluspunten

Nadelen

Hoewel de hierboven genoemde strategieën u kunnen helpen terrein te dekken met uw creditcardterugbetalingen, zijn er nog andere opties die u kunt overwegen. Schuldbeheerprogramma's en schuldenregelingen kunnen helpen, en kaarthouders kunnen een faillissement ook als laatste redmiddel beschouwen.

Met een schuldbeheerprogramma kunt u onderhandelen over een betalingsplan voor bepaalde schuldverplichtingen. U kunt contact opnemen met uw creditcardmaatschappij om een betalingsplan op te stellen, zodat u niet langer een creditcard hoeft te gebruiken of failliet moet gaan.

Een kredietadviesbureau kan namens u onderhandelen. Ze nemen contact op met schuldeisers en proberen een nieuw betalingsplan uit te werken. De meeste bureaus rekenen een laag maandelijks bedrag voor hun diensten, maar de kosten voor schuldbeheer mogen niet hoger zijn dan $ 79/maand. Sommige staten hanteren lagere limieten.

Pluspunten

Nadelen

Schuldenregeling vindt plaats wanneer een kaarthouder en een uitgever akkoord gaan met een kleiner schuldbedrag dat in één keer wordt betaald. Een lener die €10.000 aan creditcardschulden heeft, kan er bijvoorbeeld mee instemmen om meteen €7.000 te betalen om van de schuldverplichting af te komen. Sommige emittenten zullen met deze regeling instemmen en geven er de voorkeur aan een deel van het aan hen verschuldigde bedrag te innen in plaats van helemaal niets.

Schuldenregeling is echter een complex proces. Niet iedereen heeft tijd om met schuldeisers te onderhandelen terwijl hij aan bijzaken en andere taken werkt. U kunt samenwerken met een advocaat of een incassobureau om u te helpen bij het proces, maar het is goed om eerst een due diligence-onderzoek uit te voeren voordat u met een derde partij gaat samenwerken.

Pluspunten

Nadelen

Als u minder geld uitgeeft, krijgt u meer ruimte in uw budget, maar er is een limiet aan hoeveel geld u met deze aanpak kunt besparen. Als u tegelijkertijd uw inkomen verhoogt, krijgt u meer mogelijkheden, en een hoger inkomen is de beste manier om uit de schulden te komen.

Het verkopen van ongebruikte spullen in huis kan je snel een boost geven, maar overuren maken en een bijbaantje oppakken zal op de lange termijn meer geld opleveren. Het ontwikkelen van vaardigheden die relevant zijn voor carrières met een hoog inkomen kan u in de toekomst betere vooruitzichten op een baan bieden. Je kunt een aantal van deze vaardigheden ook als freelancer inzetten.

Het is belangrijk om ‘lifestyle creep’ te voorkomen naarmate u meer geld verdient. Een hoger inkomen is geen vrijbrief om meer geld uit te geven. In plaats daarvan kunt u het extra spaargeld gebruiken om uw creditcardschuld af te betalen.

Verdien binnen enkele minuten gratis geld - tot $ 1.000

Word beloond door games te downloaden, enquêtes in te vullen of zelfs lid te worden van Netflix met meer dan 1000 aanbiedingen om uit te kiezen.

Bekijk hoeveel u kunt verdienen

Krijg tot $ 225 per maand betaald voor het uitvoeren van eenvoudige taken

Krijg betaald om enquêtes in te vullen, spelletjes te spelen, e-mails te lezen... zelfs om boodschappen te doen.

Meld u vandaag nog aan en ontvang een bonus van $ 5

Faillissement is het worstcasescenario, aangezien uw kredietscore een aanzienlijke klap zal krijgen en het meerdere jaren zal duren om hiervan te herstellen. Deze route kan u echter ontslaan van uw financiële verplichtingen en u een nieuwe start geven.

Pluspunten

Nadelen

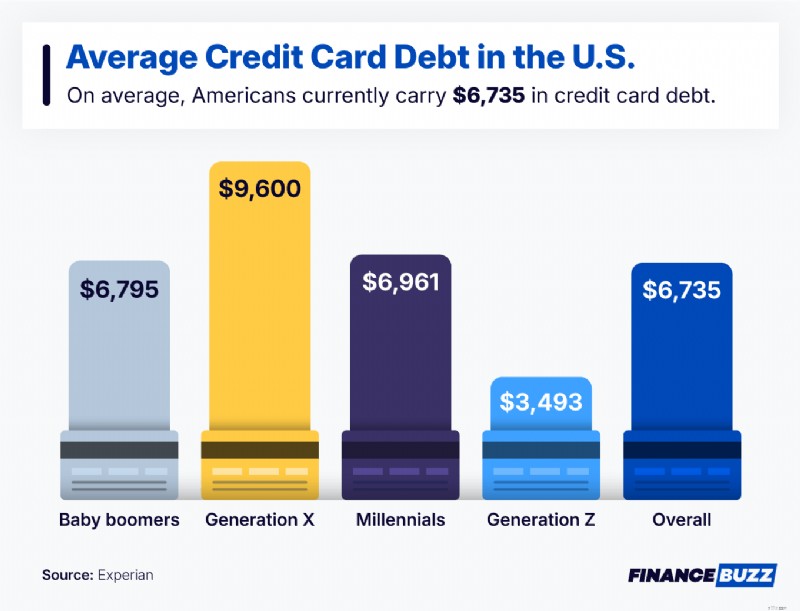

Als uw creditcardsaldo overweldigend lijkt, bent u zeker niet de enige. Amerikanen hebben gemiddeld $6.735 aan creditcardschulden. In feite hebben veel mensen in alle leeftijdsgroepen te maken met vergelijkbare (of zelfs hogere) saldi, vooral die in Generatie X en onder babyboomers.

Het gebruik van een van deze strategieën om creditcardschulden te beheren kan de stress die daarmee gepaard gaat helpen verlichten.

De kosten voor het afbetalen van creditcardschulden zijn afhankelijk van het resterende saldo op uw kaart. Sommige mensen maken extra kosten bij het afbetalen van creditcardschulden, zoals kosten voor het aangaan van schuldenconsolidatieleningen.

Het afschriftsaldo is het vaste bedrag van uw laatste betalingscyclus en het huidige saldo werkt het totaal voortdurend bij, op basis van recente activiteiten.

Het belangrijkste verschil is de timing:de ene is een momentopname van het verleden, de andere weerspiegelt uw saldo in realtime.

Het is mogelijk om uw creditcardschuld sneller af te betalen. Als u bijvoorbeeld meer dan de minimale maandelijkse betaling doet, komt u dichter bij het schuldenvrij worden.

Als u een laag inkomen heeft, kunt u uw schuld afbetalen. Door op uw uitgaven te besparen en uw inkomen te verhogen met extra drukte en overuren, kunt u sneller uit de schulden komen.

Om uit de creditcardschulden te komen, is geduld nodig. Het kan meerdere jaren van geleidelijke betalingen duren voordat de mijlpaal eindelijk wordt bereikt. Zodra u daar echter bent, beschikt u over een grotere financiële flexibiliteit en gaat er geen geld naar de rente.

Elke stap die u zet om uw creditcardschuld af te betalen, brengt u dichter bij het schuldenvrij worden. Door uw uitgaven bij te houden, te zoeken naar manieren om meer inkomsten te genereren en uw financiën onder controle te houden, kunt u uw financiële doelen bereiken. Bekijk onze lijst met de beste budgetteringsapps voor een reeks tools waarmee u uw uitgaven kunt beheren en schulden kunt voorkomen.

IRA's voor minderjarigen:hoe een vroege start kan bijdragen aan meer pensioensparen

Singapore Airlines (SGX:C6L) wordt geconfronteerd met cashflow-uitdagingen en een claimemissie dreigt

Geldlessen uit de pandemie - Schulden beheren

PAN CARD TOEPASSING - Het offline proces

Hoeveel moet je lenen in studieleningen voor Graduate School?

China's Evergrande-crisis:een reële bedreiging voor Amerikaanse aandelen?

11 beste dividend-ETF's om te kopen voor een gediversifieerde portefeuille