Dit artikel leert u over alternatieve oplossingen voor faillissementen, inclusief opties voor schuldverlichting zoals schuldenbeheer, afwikkeling en consolidatie . Het aanvragen van een faillissement of het verkrijgen van een nieuwe lening zou je laatste redmiddel moeten zijn voordat je een alternatief probeert, dus doe je onderzoek, want er zijn verschillende andere bewezen opties om schulden weg te werken die we hieronder bespreken.

Als gevolg van een twee jaar durende pandemie die het hele land platlegde zonder dat er een einde in zicht was, zitten veel mensen met oplopende rekeningen en schijnbaar onoverkomelijke schulden.

Volgens een CNBC-rapport had de gemiddelde Amerikaan in 2021 $90.460 aan schulden.

Het werkloosheidspercentage ging van 3,5% vóór COVID naar een piek van 14,8% in april 2020.

Hoewel we vandaag de dag een serieus herstel in onze economie zien, is het moeilijk om van dit soort cijfers terug te komen.

Natuurlijk, misschien heb je weer een baan, maar de schulden die zich hebben opgestapeld in de tijd dat jij dat niet had, of je partner dat niet had, verdwijnen niet zodra je weer aan het werk gaat.

Het kan dus zijn dat u een faillissement overweegt op basis van uw huidige financiële situatie.

En echt, wie kan jou dat kwalijk nemen?

Een faillissement is elk jaar een volkomen redelijke oplossing voor miljoenen mensen die het zich eenvoudigweg niet kunnen veroorloven om hun schulden af te betalen.

Misschien heb je alles geprobeerd; Je hebt kredietadviseurs ontmoet, je hebt contact opgenomen met je schuldeisers, je hebt een tweede baan aangenomen en je voelt je gewoon verslagen.

Een faillissement is voor veel mensen de uiteindelijke oplossing en een oplossing die u eindelijk in staat stelt weer aan het werk te gaan.

Of u nu Hoofdstuk 7 of Hoofdstuk 13 indient, een deel van uw schuld afbetaalt of deze geheel aflost, een faillissement kan het enige zijn waardoor u uw huis, uw auto of een dak boven uw hoofd kunt behouden.

Sommige hardwerkende mensen krijgen te maken met medische rekeningen die onmogelijk in hun hele leven kunnen worden betaald.

Anderen lijden onder het verlies van een dierbare die ook als financiële dienstverlener in het huishouden fungeerde.

Het komt erop neer dat faillissement soms echt de enige optie is, en wij steunen u volledig als dat het geval is. Praat met een goede faillissementsadvocaat en u kunt eindelijk dat gevoel van vrijheid terug in uw leven krijgen.

Natuurlijk heeft een faillissement, zoals met alles, ook een keerzijde.

Uw kredietscore zal onmiddellijk een klap krijgen en met 100 punten of meer dalen.

Het is minder waarschijnlijk dat kredietverstrekkers u meteen een kredietlijn geven, en zelfs jaren daarna.

Het zal maanden tot jaren na een faillissement moeilijker zijn om een auto of een huis te kopen.

En in deze tijd van informatie zijn werkgevers wellicht huiveriger om iemand in dienst te nemen die failliet is gegaan.

Het zal echt tijd en moeite kosten om uw leven weer op te bouwen nadat u een faillissement heeft aangevraagd.

Dit wil allemaal zeggen dat er alternatieven zijn voor een faillissement, en als je ze nog niet allemaal hebt onderzocht, willen we dat je weet dat je niet alleen bent, dat we de middelen hebben om je te helpen, en dat de vrijheid om de hoek ligt, met of zonder faillissement.

U vraagt zich misschien af:hoe kan ik uit de schulden komen zonder faillissement aan te vragen? Als dit het geval is, vindt u hieronder onze beste alternatieven voor het aanvragen van een faillissement om u te helpen.

Een veelgebruikt alternatief voor faillissement is schuldenregeling. In dit geval zult u een schuldverlichtingsbedrijf vinden dat namens u contact opneemt met uw schuldeisers en onderhandelt over het totale verschuldigde bedrag. Als u bijvoorbeeld $ 50.000 schuldig bent, kan het schuldverlichtingsbedrijf dit bedrag verlagen tot $ 10.000. Het voordeel voor de schuldeiser is dat hij tenminste wat geld uit de deal haalt.

Wanneer u met een schuldverlichtingsbedrijf werkt, zullen zij al uw gegevens gebruiken en een geblokkeerde bankrekening voor u openen. U betaalt wekelijkse of maandelijkse betalingen aan het bedrijf en het geld komt op die rekening terecht. Vervolgens zal het bedrijf betalingen voor u uitvoeren aan de schuldeiser.

Houd er rekening mee dat schuldenregeling meestal een negatieve invloed heeft op uw kredietscore, aangezien uw schuldeisers maandenlang niet worden betaald terwijl uw geld op de borg staat, en zij uw late vergoedingen aan de kredietagentschappen rapporteren. Uiteindelijk wordt uw schuld verrekend of “in rekening gebracht” op uw kredietrapport, dat negatief is.

Houd er rekening mee dat er een aantal zeer onsmakelijke bedrijven voor schuldenregeling bestaan die slechte zaken doen, geld verkeerd gebruiken en beloftes doen die ze niet kunnen nakomen. Zij kunnen naast uw aflossingsplan ook hoge kosten in rekening brengen.

Zorg er dus voor dat u uw due diligence-onderzoek doet, online beoordelingen van het bedrijf raadpleegt en tarieven en prestaties vergelijkt voordat u zich tot schuldenregeling verplicht om een faillissement te voorkomen.

Schuldenbeheer houdt in dat u samenwerkt met een krediet- of schuldadviescentrum dat met u om de tafel zit, al uw kredieten, uitgaven en inkomsten beoordeelt en met uw schuldeisers onderhandelt over vergoedingen en rentetarieven, waardoor u idealiter op de lange termijn geld bespaart op uw uitbetalingen.

Ze sturen u ook een maandbudget en vertellen u dat het een eenvoudig proces is om inkomsten en uitgaven in en uit te voeren en dienovereenkomstig bij te houden.

Houd er rekening mee dat kredietadviesbureaus vaak evenveel kosten in rekening kunnen brengen als ze u uiteindelijk besparen, dus tenzij u echt kredietadvies nodig heeft, in termen van tips over hoe u uw geld kunt budgetteren, is dit misschien niet de beste optie.

Een alternatief voor schuldbeheerplannen met een kredietadviseur is het gebruik van een app die dat allemaal voor u doet.

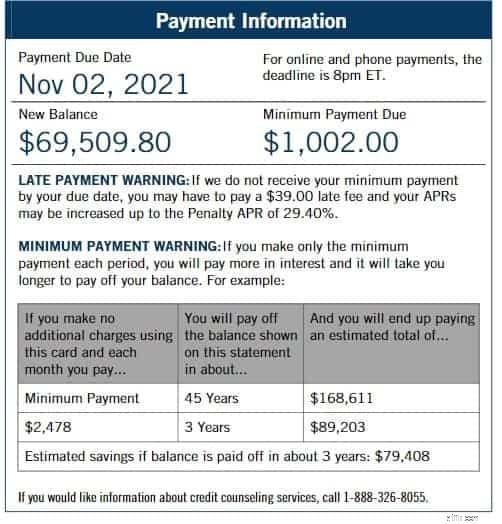

Met Savvy Debt Payoff Planner kunt u uw bankrekeningen en crediteuren toevoegen en u helpen een uitbetalingsplan op te stellen, waarbij u gedurende het hele proces wordt aangemoedigd en uw uitbetalingsbedragen bijwerkt telkens wanneer u een betaling doet. Bekijk bijvoorbeeld de onderstaande afbeelding van iemand die alleen de minimale betaling heeft betaald, vergeleken met hoeveel sneller u schuldenvrij zou zijn als u meer per maand afbetaalt.

Schuldensneeuwbaleffect betekent dat u al uw schulden opsomt, van het kleinste bedrag tot het grootste bedrag, en vervolgens eerst uw kleinste schuld afbetaalt. Zodra u dat doet, neemt u het bedrag dat u betaalde op uw kleinste schuld en past u dit toe op de op een na kleinste schuld, enzovoort, totdat alle schulden zijn afbetaald.

Vergeleken met de schuldensneeuwbalbenadering begint de lawinemethode met het opsommen van al uw schulden, van de grootste rente tot de kleinste renteschuld. U begint al uw schulden af te betalen met alleen minimale betalingen, en elke keer dat u er één afbetaalt, neemt u die maandelijkse betaling en past u deze toe op de schuld met de hoogste rente, enzovoort, totdat u alles hebt afbetaald.

Co-investering in woningen houdt in dat u samenwerkt met een kredietverstrekker om in uw woning te ‘investeren’ voor een deel van het eigen vermogen in uw woning. Als u vervolgens uw huis verkoopt, krijgt dat bedrijf het overeengekomen overwaarde.

Het voordeel hiervan is dat u die “investeringslening” kunt gebruiken om uw schuld af te betalen, en dat de investering niet als een schuld wordt beschouwd.

Lees bijvoorbeeld onze recensie van Unlock, een vastgoedinvesteerder die u een vast bedrag in contanten betaalt in ruil voor een percentage van de overwaarde van uw huis.

Als u niet in aanmerking komt voor co-investering in uw woning, of uw huis niet als onderpand wilt gebruiken, kunt u altijd een schuldconsolidatielening afsluiten, die eenvoudigweg al uw schulden in één betaling combineert.

Heel vaak kunt u na verloop van tijd geld besparen op de rente, en hoeft u niet elke maand meerdere betalingen bij te houden.

Sterker nog, het wordt niet als negatief weergegeven in uw kredietrapport. Integendeel, het kan zelfs uw kredietscore verbeteren als u op tijd betaalt.

Met voldoende eigen vermogen in uw huis, kan het herfinancieren van een hypotheek om uw schulden af te betalen een goed idee zijn.

Hypotheekleningen zijn doorgaans de laagste tarieven op de markt en uw betalingen worden gespreid over de looptijd van uw hypotheek, waardoor het veel beter beheersbaar wordt dan het afbetalen van die creditcards of medische rekeningen aan incassobureaus.

In deze tijd van drukte kan het toevoegen van een beetje extra inkomen een goede optie zijn om schulden af te betalen.

Je kunt wat freelancewerk oppikken op platforms als Fiverr of Upwork, of je kunt gaan rijden voor Uber of Lift.

Alles om een paar honderd dollar per maand extra binnen te halen, die u direct aan uw leningen kunt afbetalen, zal helpen.

En hey, misschien heb je er plezier in!

Ten slotte kan het nooit kwaad om te kijken waar u geld kunt besparen.

Denk erover na om de kabel door te snijden en over te stappen op streamingdiensten zoals Netflix en Amazon.

U kunt met uw nutsbedrijven onderhandelen om lagere tarieven te krijgen.

Begin meer thuis te koken in plaats van uit eten te gaan, en overweeg alleen artikelen in de uitverkoop te kopen en let op lagere prijzen voordat u geld uitgeeft.

Dit soort denken kan elke maand honderden dollars opleveren.

Uiteindelijk is alles beter dan niets doen, waardoor uw rekeningen alleen maar hoger zullen stijgen en uw stressniveau de pan uit zal rijzen.

Je hebt alternatieven, je hebt opties, en je bent niet de enige. Mogelijk wilt u ook financiële therapie zoeken, dat kan werk aan het verbeteren van uw relatie met geld.

TurboFinance is hier om u te helpen beslissen welk faillissementsalternatief het beste is.

Met jarenlange ervaring in het helpen van gewone mensen om een gevoel van vrijheid en lichtheid te herwinnen dat voortkomt uit het betalen van uw rekeningen en het financieel onafhankelijk worden, hebben we een reputatie van betrouwbaarheid opgebouwd bij onze klanten.

We zijn in deze business begonnen om mensen zoals jij te helpen het licht te vinden in de duisternis van wat angstaanjagende schulden kunnen zijn, en we zijn in deze business gebleven door keer op keer de juiste middelen in te zetten om te helpen.

Neem vandaag nog contact met ons op en laten we uw opties voor schuldverlichting bespreken die geen nieuwe lening of faillissement inhouden.

Laatst bijgewerkt op 6-1-2023

Geschreven door:

TurboFinance-personeel

Het TurboFinance-team bestaat uit experts uit de sector op het gebied van schulden, financiën, leningen en algemeen geldbeheer. Deze professionele WordPress-schrijvers streven ernaar de financiële voorwaarden voor gewone mensen te vereenvoudigen en onpartijdige beoordelingen te geven van producten die alleen zij zouden gebruiken.

Vind het inkomen om te verzekeren tegen pensioenrisico's

Wat is het doel van een bankdeposito?

Siacoin Go Pool-mijnwerker:GPU-mijnwerker voor SIAcoin (SC)

Dit is wat er aan de hand is met Amazon Prime Day 2020

Geld investeren voor beginners:wat u eerst moet weten

Beleggen in aandelen? Balansen zijn alles

De impact van de inflatie op de kosten van huisdierenbezit en financiële strategieën