Voor het geval je het nog niet hebt gehoord - belastingen zijn te koop! Om daarvan te profiteren, betekent dit dat 2018 het jaar voor u zou kunnen zijn om te overwegen een traditionele IRA om te zetten in een Roth.

Maar eerst wat achtergrond. Dankzij de Tax Cuts and Jobs Act van 2017 zullen bijna alle Amerikanen profiteren van verlaagde belastingtarieven en een uitbreiding van het inkomen dat onderworpen is aan die nieuwe verlaagde tarieven, dankzij bredere belastingschijven.

De meeste werknemers zullen grotere salarissen gaan zien, omdat een kleiner deel wordt ingehouden door Uncle Sam. Veel gepensioneerden zullen ook profiteren van lagere inhoudingen op pensioenuitkeringen, lagere geschatte belastingbetalingen of mogelijk een grotere terugbetaling wanneer ze hun belastingaangifte over 2018 indienen.

In dit artikel leg ik uit hoe u kunt profiteren van deze wijzigingen in het belastingtarief en de belastingschijven om uw federale belastingplicht te minimaliseren.

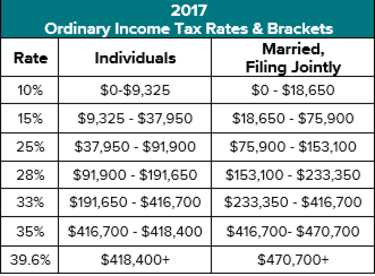

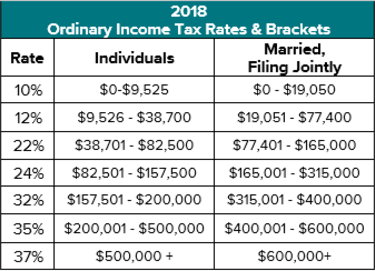

Zoals de bovenstaande tabellen illustreren, is het voordeel van nieuwe belastingtarieven en beugels afhankelijk van uw indieningsstatus en totale inkomen. Gehuwde paren in de oude schijf van 15% profiteren bijvoorbeeld van een verlaagd belastingtarief tot 12%, maar de belastingschijf breidde slechts $ 1.500 uit om een inkomen tot $ 77.400 te dekken.

Aan de andere kant krijgen gehuwde belastingbetalers die in de belastingschijf van 25% zaten grotere potentiële voordelen. Het belastingtarief van 25% werd verlaagd tot 22% en de beugel breidde bijna $ 12.000 uit om het inkomen tot $ 165.000 te dekken. De grotere kans was echter de wijziging naar de nieuwe belastingschijf van 24%, die van toepassing is op inkomsten tot $ 315.000. Vergeleken met 2017 kon een getrouwd stel dat voorheen comfortabel belasting van 25% betaalde, nu mogelijk meer dan $ 160.000 aan extra inkomen realiseren dat wordt belast tegen het nieuwe, lagere belastingtarief van 24%.

Voor alleenstaande belastingplichtigen verbeterden vergelijkbare tariefverlagingen en schijfuitbreidingen de oude schijven van 15% en 25%. Vergeleken met 2017 kan een enkele persoon die voorheen comfortabel belasting van 25% betaalde, nu mogelijk een extra bedrag van $ 65.600 realiseren tegen het nieuwe tarief van 24%.

Het zijn deze nieuwe sweet spots in de belastingschijf die krachtige mogelijkheden bieden voor zinvolle belastingplanning.

Het doel van een goede belastingplanning is om tijdens uw leven zo min mogelijk belasting te betalen door het inkomen te maximaliseren wanneer de belastingtarieven laag zijn en het inkomen te minimaliseren wanneer de belastingtarieven hoog zijn. Als uw huidige marginale belastingtarief (het tarief dat van toepassing is op de volgende extra dollar aan inkomen) hoger is dan uw verwachte toekomstige tarief, is het vullen van uw schijfjes een mislukking, aangezien u vandaag meer zou betalen dan u in de toekomst anders zou doen.

Als uw huidige marginale belastingtarief echter lager is dan uw verwachte toekomstige marginale tarief, kan het voordelig zijn om nu extra inkomsten te realiseren door uw schijven op te vullen. Toekomstige belastingtarieven stijgen vaak voor belastingbetalers om een aantal redenen, waaronder:

In mijn praktijk in het verleden heb ik geconstateerd dat het voor veel belastingbetalers vaak gunstig was om belasting te betalen tegen het oude 15% tarief, en voor anderen tot het oude 25% belastingtarief. Het realiseren van inkomsten boven het oude 25%-tarief was vaak verwarrend om te beoordelen, omdat de Alternative Minimum Tax (AMT) vaak van toepassing was en het reële marginale tarief ergens tussen de 26% en 35% lag.

Onder de nieuwe belastingwetten is de beslissing om bijverdiensten te realiseren eenvoudiger en voordeliger, vooral omdat de AMT in de meeste gevallen niet meer van toepassing is. Dat, in combinatie met lagere tarieven en uitgebreidere schijven, kan belastingplanning lucratiever maken.

Voor veel huishoudens zal het invullen van de nieuwe schijf van 12% een "no-brainer" blijven, hoewel de berekening ingewikkeld kan zijn bij het bepalen van de belastbaarheid van een sociale zekerheid en het kwalificeren voor het 0% voorkeursbelastingtarief op gekwalificeerde dividenden en lang - vermogenswinsten op termijn. Het opvullen van de nieuwe 24%-schijf kan echter een aanzienlijke kans bieden, vooral voor degenen die voorheen comfortabel waren om 25% te betalen.

Voor veel werknemers en gepensioneerden is de gemakkelijkste manier om extra inkomsten te genereren om uw belastingschijf te vullen, het gebruik van wat waarschijnlijk een van uw grootste activa is:uw traditionele IRA-rekening met uitgestelde belasting. Uitkeringen van dit accounttype creëren een belastbaar inkomen, maar er is een slimmere oplossing die alleen de uitkeringen neemt. In plaats daarvan kunt u het geheel of een deel van het account omzetten in een Roth IRA. Hierdoor zullen extra inkomsten en een belastingaanslag worden gecreëerd, maar de investeringen in de Roth IRA zullen nu profiteren van belastingvrije groei en geen belasting wanneer ze correct worden verdeeld. Roth-conversies zijn over het algemeen voordelig wanneer de resulterende belasting kan worden betaald uit andere activa dan een fiscaal uitgestelde pensioenrekening.

Laten we een voorbeeld bekijken met Dave en June, beiden 65. In 2017 zaten ze in de belastingschijf van 25% en verwachtten dat hun RMD, zodra ze de leeftijd van 70,5 jaar hadden bereikt, hen in de belastingschijf van 33% zou brengen. In dit geval besloten ze en voelden ze zich comfortabel om de belastingschijf van 25% te vullen, wat in hun geval een Roth IRA-conversie van $ 33.000 vereiste.

Onder de nieuwe belastingwetten in 2018 is hun situatie echter aanzienlijk veranderd. In dit geval vallen ze al in de nieuwe schijf van 24% en verwachten ze dat RMD's hen bijna in de belastingschijf van 32% zouden plaatsen en zeker de 35% wanneer de eerste echtgenoot overlijdt. Om te voorkomen dat ze die hogere tarieven raken, besluiten ze de belastingschijf van 24% te vullen, wat betekent dat ze een belastbaar inkomen tot $ 315.000 kunnen realiseren. Als zodanig verwachten ze een Roth IRA-conversie van $ 195.000 te voltooien:$ 162.000 meer dan wat voordelig was in 2017.

Verkoop is spannend omdat ze "een deal" bieden en niet eeuwig duren. En dat is zeker het geval met de recente wijzigingen in het belastingrecht. Volgens de huidige wet eindigt deze verkoop op 31 december 2025, waarna de belastingtarieven automatisch worden verhoogd naar de tarieven van 2017, tenzij een toekomstig congres de huidige structuur uitbreidt. Daarom is er nooit een beter moment geweest om uw schijven te maximaliseren en de negatieve impact te minimaliseren die belastingen kunnen hebben bij het nastreven van uw bredere financiële doelen.

Deze informatie is niet bedoeld ter vervanging van specifiek geïndividualiseerd belastingadvies. Ik stel voor dat u belastingstrategieën bespreekt met een gekwalificeerde belastingadviseur om te zien of deze strategieën zinvol zijn voor uw unieke situatie en de volgende vragen te overwegen:

Cash uit de VS halen

4 manieren waarop de nieuwe belastingwijzigingen uw financiën beïnvloeden

Wat verandert er in uw pensioenrekeningen in 2018 (en hoe u hiervan kunt profiteren)

Belastingen zijn in de aanbieding:hier is hoe u kunt profiteren

Hoe bezorgd moet ik me zijn over de 'Tax Torpedo'?

Hoe u uw financiële bagage voor het nieuwe jaar kunt controleren

Hoe het nieuwe GOP-belastingplan uw bedrijfsresultaten zou beïnvloeden?