De algemene richtlijn om tijdens pensionering niet meer dan 4% van uw portefeuille per jaar op te nemen, ligt de laatste tijd onder vuur. Deze richtlijn was het resultaat van een onderzoek dat bijna 30 jaar geleden werd uitgevoerd door William Bengen, in een tijd dat men geloofde dat 5% een veilig opnamepercentage was. In het onderzoek stelde William vast dat 5% te riskant was en stelde hij de wijziging voor naar 4%.

Maar is 4% nog wel een goede vuistregel, zoals Bengen concludeerde? Ik denk dat het antwoord "waarschijnlijk" is. De realiteit bij pensionering is echter iets complexer, dus er is wat meer planning voor nodig dan alleen het gebruik van een vuistregel om u tijdens uw pensionering gerust te stellen. Als het opnamepercentage niet correct is, betekent dit dat het geld opraakt, en dat kunnen we ons niet veroorloven.

Zo werkt de 4%-regel. Als u uw beleggingsportefeuille bij pensionering neemt en vermenigvuldigt met 4%, dan kunt u dat bedrag veilig elk jaar opnemen zonder dat uw geld opraakt. De regel gaat er ook van uit dat u uzelf elk jaar een verhoging van 3% geeft door uw opnames langzaam te verhogen om de inflatie te dekken.

Laten we de regel testen door aan te nemen dat u 30 jaar geleden met pensioen ging, op 1 januari 1989:

Misschien herinner je je 1989. Michael Jordan scoorde zijn 10.000ste punt; de San Francisco 49ers wonnen hun derde Super Bowl; Dustin Hoffman won de Oscar voor zijn rol in de film Rainman; George HW Bush werd de president; er waren pro-democratische protesten op het Chinese Tiananmen-plein; en de Valdez-tanker van Exxon heeft meer dan 11 miljoen gallons olie gemorst voor de kust van Alaska.

Laten we zeggen dat u de 4%-regel volgde en het geluk had in 1989 een beleggingsportefeuille van een miljoen dollar te hebben (wat vandaag gelijk zou zijn aan $ 2,4 miljoen). Hoewel $ 1 miljoen in 1989 veel zou zijn geweest, testen we niet het dollarbedrag, maar eerder het percentage. $ 1 miljoen is gewoon een eenvoudig rond getal om mee te werken. We kunnen het percentage toepassen op elk bedrag in dollars.

Dus hier is ons investeringsplan. We nemen de $ 1 miljoen en investeren de helft in aandelen en de andere helft in obligaties met behulp van het Vanguard 500 Index Fund (VFINX) en het Dodge and Cox Income Fund (DODIX). We gaan de portefeuille om de zes maanden herbalanceren. Tijdens het eerste jaar gaan we ervan uit dat u $ 40.000 opneemt en uitgeeft. In jaar twee gaan we ervan uit dat u vanwege stijgende prijzen 3% meer moet opnemen, of $ 41.200. We gaan ervan uit dat u elk jaar 3% meer opneemt.

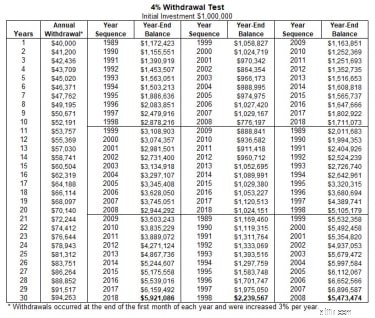

Dus hoe heb je het gedaan? Heb je goed advies gekregen? De eerste grafiek laat zien dat uw $ 1 miljoen eindigde op $ 5,9 miljoen, zelfs na $ 1,9 miljoen te hebben uitgegeven in de 30 jaar van 1989-2018. In die periode zou de portefeuille gemiddeld 8,95% hebben bedragen. Dus als we een herhaling van de afgelopen 30 jaar zouden hebben, zouden we concluderen dat je eigenlijk veel meer zou kunnen uitgeven (maar liefst $ 60.000, gecorrigeerd voor 3% inflatie).

In de onderstaande grafiek heb ik de afgelopen 30 jaar opgedeeld in drie decennia, zodat we onze portefeuille kunnen testen aan de hand van de resultaten van het starten met een goed of een slecht decennium. In de eerste test profiteert uw portefeuille bijvoorbeeld van de technologische ontwikkeling in de eerste 10 jaar van 1989-1998, wat op de lange termijn echt helpt. Merk echter op dat dingen een beetje veranderen als we de volgorde van elk van de drie decennia omdraaien en opnieuw testen. Dit zijn de jaarlijkse rendementen van elk decennium:

Bij elke test eindigt de portefeuille met een groot saldo. Je geld was niet op.

Klik hier om de volledige afbeelding te zien.

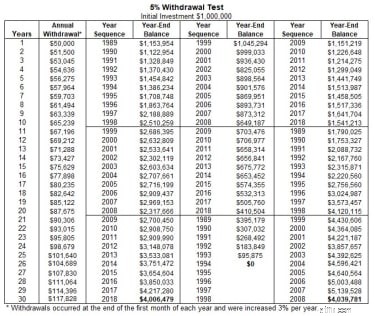

Laten we nu eens kijken wat er zou zijn gebeurd als u de conventionele wijsheid van 1989 had gevolgd en elk jaar 5% had ingetrokken, gecorrigeerd voor dezelfde inflatie van 3%? U zult in de volgende grafiek zien dat u van 1989-2018 nog meer investeringen had kunnen opnemen. Als we echter de decennia omdraaien en uw optreden in het eerste decennium lijkt op dat van 1999-2008, dan zou u geen geld meer hebben.

Klik hier om de volledige afbeelding te zien.

Op basis van de afgelopen 30 jaar konden we concluderen dat 4% een veilig opnamepercentage was, en destijds goed advies - en zelfs 5% was grotendeels veilig. Natuurlijk is "meestal veilig" geen goede manier om te plannen. De auteur van de oorspronkelijke studie heeft zijn conclusie nu gewijzigd en zijn veilige opnamepercentage verhoogd tot 4,5% wanneer hij een meer gediversifieerde portefeuille aanhoudt. Houd er echter rekening mee dat u zich misschien op uw gemak voelt met een opnamepercentage dat dichter bij 5% van uw beleggingsportefeuille ligt als u veel eigen vermogen in uw huis heeft dat u niet wilt gebruiken als uw investeringen opraken (door inkrimping, het nemen van een omgekeerde hypotheek, enz.).

Het probleem met dit soort testen is dat de pensioenuitgaven niet precies gaan zoals beschreven, en elk jaar precies 3% meer uitgeven. Vaak is er in sommige jaren behoefte aan hogere opnames en in andere jaren aan lagere voor zaken als het vervangen van een auto of het afhandelen van onverwachte zorgkosten. De 4%-regel is een goed begin, maar ik geloof dat er verdere planning nodig is.

Met zoveel variabelen, raad ik aan om uw financiële plan om de zes maanden bij te werken en veel "wat als" -scenario's te verkennen. Wat als u bijvoorbeeld langer leeft, meer of minder uitgeeft voor verschillende perioden, een hoger of lager rendement heeft, tijd doorbrengt in een verpleeghuis, een auto koopt, hogere of lagere inflatie ervaart, enz.? Door veel curveballen naar uw portefeuille te gooien, kunt u zien wat uw opnamebereik kan zijn als u scenario's vergelijkt, in tegenstelling tot een vast opnamepercentage. Bovendien levert het gebruik van een Monte Carlo-analyse bij elke curvebal die u naar uw portfolio gooit, nauwkeurigere resultaten op. Als u uw aantallen bekijkt, kunt u in sommige jaren besluiten de opnames te verminderen en in andere te verhogen.

Uiteindelijk, na het bekijken van vele scenario's en het vergelijken van de resultaten, kunt u voor elk jaar een comfortabel opnamebedrag bepalen. Als u dit doet, krijgt u gemoedsrust, wetende dat u niet zonder geld komt te zitten voordat uw leven op is - het ultieme doel van pensioenplanning.

Deze ouderwetse pensioenregel is niet langer van toepassing

Waarom de uitbetalingsregel van 4% verkeerd is

Nieuwjaarsresolutie 2019:mijn pensioenplan oplossen

Pensioenplannen voor de ondernemer

4 redenen waarom 401(k) plannen nog steeds zinvol zijn

De regel van 4% zorgt vandaag voor nieuwe problemen

Is de universiteit nog steeds een goede investering?