Om te weten hoeveel u moet sparen voor uw pensioen, moet u een goede schatting hebben van hoeveel u uitgeeft. Maar voorspellen hoeveel u gaat uitgeven aan uw pensioen is moeilijk. Sommige gepensioneerden verkleinen hun huis of verhuizen naar een stad met lagere kosten voor levensonderhoud. Maar hoeveel zal dat besparen? Uw uitgaven voor gezondheidszorg zullen waarschijnlijk toenemen als u met pensioen gaat, dus dat zijn hogere kosten waar u rekening mee moet houden. SmartAsset bekijkt deze en andere categorieën om te zien hoe de uitgaven veranderen bij pensionering.

SmartAsset richtte zich op de 14 kerncategorieën die te vinden zijn in het Bureau of Labor Statistics Consumer Expenditure Survey. We vergeleken de uitgaven van werkende huishoudens (jonger dan 65 jaar) met uitgaven van meer dan gepensioneerde huishoudens (van 65 jaar of ouder) in elk van de 14 categorieën. Bekijk onze gegevens en methodologie hieronder om te zien waar we onze gegevens vandaan hebben gehaald en hoe we deze hebben samengesteld.

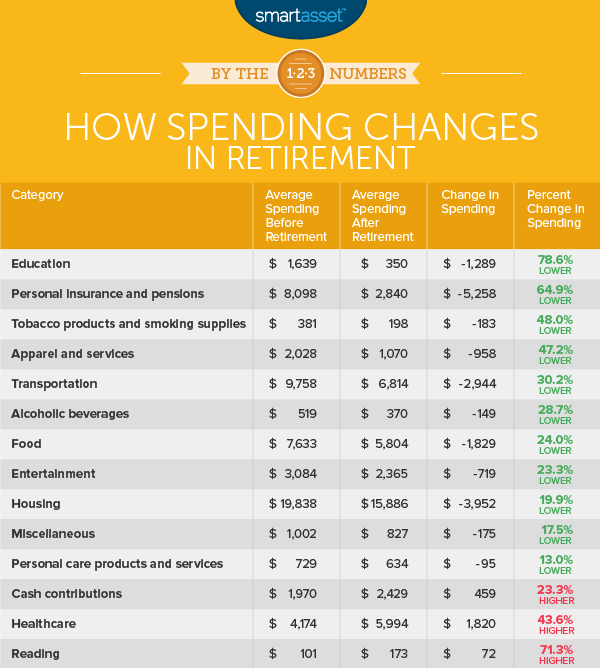

Het gemiddelde werkende huishouden besteedt ongeveer $ 1.600 per jaar aan onderwijs. Bij pensionering daalt dat aantal dramatisch tot $ 350, een procentuele verandering van iets minder dan 79%.

Deze statistiek houdt de uitgaven bij in alle onderwijsgerelateerde categorieën, van de uitgaven aan de basisschool tot de universiteit. Deze categorie omvat echter alleen uitgaven voor onderwijs voor leden van het huishouden en niet voor uitgaven voor onderwijs voor leden buiten het huishouden. Als een gepensioneerd huishouden zou helpen om bijvoorbeeld de studie van hun kleinkinderen te betalen, zou het onder de categorie contante bijdragen vallen die hieronder wordt gerangschikt.

Volgens onze gegevens besteedt het gemiddelde huishouden onder de 65 jaar bijna $ 8.100 per jaar in deze categorie. Na pensionering dalen de uitgaven in die categorie tot $ 2.840. Deze categorie houdt met name de uitgaven bij voor pensioenprogramma's, waaronder sociale zekerheid en particuliere pensioenrekeningen.

Volgens CDC-gegevens roken Amerikanen ouder dan 65 jaar het minst, en slechts 9% van de senioren rookt. Dat is niet alleen goed nieuws voor hun longen, maar ook voor hun budget. Tabaksproducten kunnen duur zijn, vooral als er zogenaamde zondebelastingen worden ingevoerd.

Volgens onze gegevens zijn de uitgaven aan tabaksproducten en rookbenodigdheden $ 183 lager in gepensioneerde huishoudens dan in werkende huishoudens. Dat is ongeveer een daling van 48%. Hoewel het met een verschil van slechts $ 183 per jaar onwaarschijnlijk is dat uitgaven aan tabaksproducten het verschil zullen zijn tussen een veilig pensioen en een werkend pensioen.

Gepensioneerde huishoudens zijn zuiniger winkelend volgens onze gegevens. Uit gegevens van het Bureau of Labor Statistics blijkt dat het gemiddelde gepensioneerde huishouden 47% minder uitgeeft aan kleding en diensten dan het gemiddelde werkende huishouden. Er zijn echter enkele kanttekeningen. Een groot deel van de drop-in-uitgaven in deze categorie wordt besteed aan kleding en diensten voor kinderen. De uitgaven voor kinderen onder de 2 jaar dalen met $ 62 per jaar, de uitgaven voor jongens van 2 en 15 jaar dalen met $ 96 per jaar en de uitgaven voor meisjes van 2 en 15 jaar dalen met $ 82 per jaar.

Waar de uitgaven het minst veranderen, zijn de uitgaven aan kleding voor vrouwen van 16 jaar of ouder. Werkende huishoudens geven ongeveer $ 615 per jaar uit en gepensioneerde huishoudens geven $ 430 per jaar uit - een daling van slechts 30%.

Transport staat op de vijfde plaats voor procentuele verandering in uitgaven. In dollars uitgedrukt vertegenwoordigt het de op twee na hoogste categorie voor totale besparingen. Uit onze gegevens blijkt dat het gemiddelde werkende huishouden bijna $ 9.800 per jaar aan transport uitgeeft, terwijl het gemiddelde gepensioneerde huishouden $ 6.800 uitgeeft. Dat is een procentuele daling van 30%, maar ook een besparing van $ 3.000 per jaar.

De grootste besparing voor gepensioneerde huishoudens in deze categorie komt in autoaankopen. Senior huishoudens besteden ongeveer $ 1.300 of 30% minder dan werkende huishoudens aan autoaankopen. Ze geven echter een bijna identiek bedrag uit aan nieuwe auto's en vrachtwagens. Het grootste verschil zit in gebruikte auto's en vrachtwagens. Misschien met het oog op de betrouwbaarheid geven gepensioneerde huishoudens 55% minder uit aan gebruikte auto's en vrachtwagens dan werkende huishoudens.

U mag verwachten dat met meer tijd en minder verplichtingen, gepensioneerde huishoudens meer aan alcoholische dranken uitgeven dan werkende huishoudens. Dat idee blijkt onjuist te zijn. Gemiddeld geven gepensioneerde huishoudens ongeveer $ 370 per jaar uit aan alcohol, terwijl werkende huishoudens ongeveer $ 519 uitgeven aan alcoholische dranken.

Volgens onze gegevens moeten gepensioneerden het vet dat ze kijken moeten verminderen met hun eetgewoonten. Gemiddeld verlaagden gepensioneerde huishoudens hun voedselbudget met ongeveer 25% in vergelijking met werkende huishoudens.

Hoewel elke categorie een klap krijgt, komt de grootste besparing voor gepensioneerden door minder uit eten te gaan. In de totale uitgaven voor eten buitenshuis is 35% minder voor gepensioneerde huishoudens in vergelijking met werkende huishoudens.

De uitgaven aan entertainment dalen met ongeveer hetzelfde bedrag als de uitgaven aan eten:23%. In termen van dollars laten onze gegevens zien dat gepensioneerde huishoudens ongeveer $ 720 per jaar minder uitgeven aan entertainment dan werkende huishoudens.

De uitgaven voor live-evenementen en speelgoed dalen met de grootste marge. In beide subcategorieën dalen de totale uitgaven met meer dan 36% tussen werkende huishoudens en gepensioneerde huishoudens.

Huisvesting is waar gepensioneerden het meeste geld besparen. Gepensioneerde huishoudens besteden ongeveer 20% minder aan huisvesting dan werkende huishoudens. Dat staat gelijk aan een besparing van bijna $ 4.000 per jaar.

Deze categorie omvat uitgaven voor een breed scala aan zaken, van begrafenissen tot kosten voor spaarrekeningen tot vakbondscontributies tot juridische kosten.

Het verschil in bestedingen tussen werkende en gepensioneerde huishoudens in deze categorie is klein. In totaal geven 65-plussers per jaar ongeveer $ 175 minder uit in deze categorie dan werkende huishoudens.

Gepensioneerde huishoudens en werkende huishoudens besteden gemiddeld vergelijkbare bedragen aan persoonlijke verzorging. Volgens onze gegevens geven gepensioneerde huishoudens ongeveer $ 100 minder uit dan werkende huishoudens aan producten en diensten voor persoonlijke verzorging.

Uitgaven in deze categorie gaan naar al het geld dat buiten de consumenteneenheid wordt verzonden. Dat kan onder meer zijn alimentatie, kinderbijslag of alimentatie voor uitwonende kinderen.

Gepensioneerde huishoudens geven ongeveer $ 2.400 uit aan artikelen in deze categorie, vergeleken met iets minder dan $ 2.000 voor werkende huishoudens.

Naarmate je ouder wordt, gaat je gezondheid vaak achteruit. Het is dus logisch dat oudere huishoudens meer uitgeven aan hun zorg dan jongere huishoudens. Volgens onze gegevens besteden gepensioneerde huishoudens ongeveer $ 1.820, of 43%, meer aan gezondheidszorg dan niet-senior huishoudens.

De uitgaven in alle subcategorieën van de gezondheidszorg gaan omhoog bij pensionering, maar de uitgaven aan ziektekostenverzekeringen en medicijnen vormen het grootste deel van de stijging van de uitgaven.

Binnen deze categorie houdt het Bureau of Labor Statistics de uitgaven aan lezen als hobby bij. Dat betekent dat het uitgaven omvat voor abonnementen op kranten en tijdschriften, boeken en e-books en encyclopedieën en andere naslagwerken. Het omvat echter niet de uitgaven aan studieboeken, die onder de categorie onderwijs vallen.

Gepensioneerde huishoudens geven meer uit aan leesmateriaal dan werkende huishoudens, hoewel niet veel. De twee groepen zijn slechts $ 72 van elkaar gescheiden.

Om erachter te komen hoe de uitgaven bij pensionering veranderen, hebben we gekeken naar gegevens over alle 14 belangrijke categorieën van het Bureau of Labor Statistics Consumer Expenditure Survey. Om onze ranglijst te maken, hebben we gekeken naar de procentuele verandering in bestedingen in elke categorie voor huishoudens onder de 65 jaar in vergelijking met huishoudens ouder dan 65 jaar. We rangschikten de categorieën van groot naar klein in aflopende volgorde.

De gegevens voor alle cijfers zijn afkomstig van de Consumentenuitgavenenquête van het Bureau of Labor Statistics en zijn voor 2016.

Vragen over ons onderzoek? Neem contact met ons op via [email protected]

Fotocredit:©iStock.com/PeopleImages