Heeft u vragen over deze studie? E-mail ons of bezoek onze redactie voor meer informatie.

Achttien jaar geleden, toen de eerste millennials het personeelsbestand begonnen binnen te sijpelen, kozen oudere generaties ervoor om hun geavanceerde kennis van technologie en neiging om de status-quo uit te dagen negatief te beschouwen, waarbij ze de groep bestempelden als niets meer dan smartphoneverslaafde zeurpieten zonder arbeidsethos.

Nu, bijna twee decennia later, zullen die oudere generaties misschien verrast zijn te horen dat millennials het net zo goed doen als, en in sommige opzichten beter dan zij, tenminste als het om pensioen gaat.

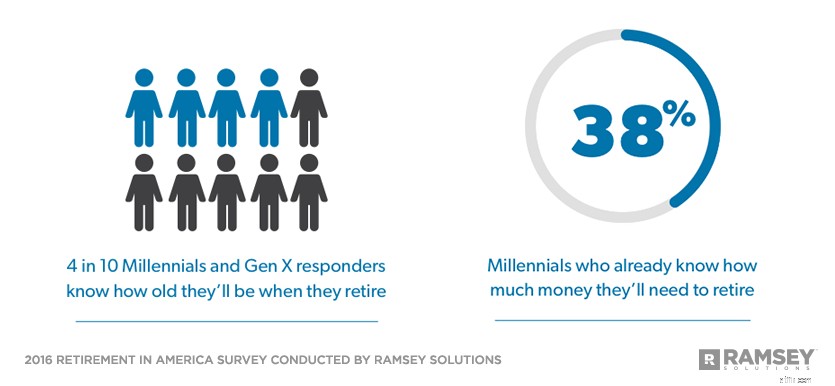

Ramsey Solutions heeft in 2016 een onderzoek laten uitvoeren onder meer dan 1.000 Amerikaanse volwassenen om de staat van pensionering in Amerika te evalueren. In de eerste van een vierdelige serie op basis van de resultaten van het onderzoek, meldde 38% van de millennials dat ze al weten hoeveel geld ze nodig hebben om met pensioen te gaan - in wezen hetzelfde als babyboomers, 37%, en generatie X, 36% .

En terwijl babyboomers, van wie velen al met pensioen zijn, eerder hun pensioenleeftijd kunnen bepalen, zitten millennials en generatie Xers op dezelfde pagina, waarbij vier op de tien zeggen dat ze weten hoe oud ze zullen zijn als ze met pensioen gaan .

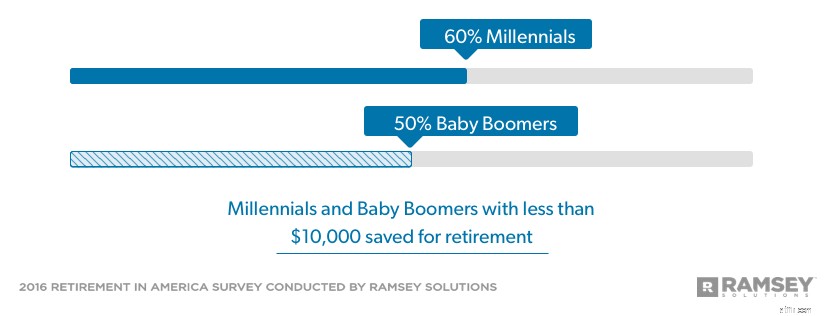

Hoewel millennials minder dan 20 jaar de tijd hebben gehad om hun pensioenvermogen op te bouwen, lopen ze niet zo ver achter op veel van degenen die het dichtst bij hun pensioen zijn. Bijna 60% van de millennials heeft minder dan $ 10.000 gespaard voor hun pensioen, maar ongeveer de helft van de babyboomers zit in hetzelfde schuitje, ondanks het feit dat deze generatie maar liefst een halve eeuw heeft gehad om voor hun pensioen te sparen.

Veel babyboomers zullen het moeilijk hebben als ze met pensioen gaan. Aan de andere kant toont het onderzoek ook aan dat millennials zichzelf erop toeleggen een veel positievere pensioenvooruitzichten te hebben. Ze ontwikkelen al spaargewoonten waardoor ze niet in de voetsporen van oudere generaties kunnen treden.

Door zich nu op hun pensioen te concentreren, kunnen millennials profiteren van hun meest krachtige bondgenoot voor pensioenopbouw:tijd.

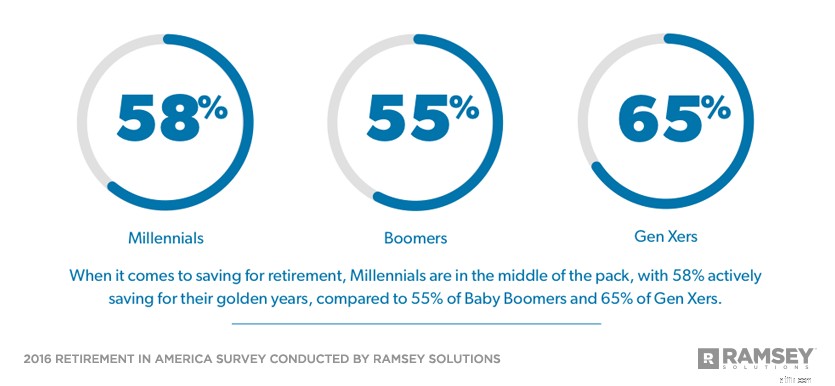

Van de 58% van de millennials die actief sparen voor hun pensioen, begonnen ze te sparen op een gemiddelde leeftijd van 23 jaar. Nog een derde zegt dat ze zullen beginnen met sparen voor hun pensioen op een gemiddelde leeftijd van 33 jaar. Aangezien millennials verwachten tussen hun 60ste met pensioen te gaan en 65, dat laat nog minstens drie decennia van welvaartsopbouw voor de boeg.

Een 25-jarige die al $ 10.000 heeft weten te sparen, zou tegen de tijd dat ze 65 is een pensioen van $ 200.000 kunnen opbouwen zonder nog een dubbeltje te sparen dankzij de kracht van samengestelde groei. Maar een pensioen van $ 200.000 zou zelfs naar de huidige maatstaven behoorlijk mager zijn, en het zal in 2056 veel minder koopkracht hebben.

Van alle generaties die momenteel aan het werk zijn, hebben millennials de meeste kans op een veilig pensioen.

Dat betekent dat een vroege start nog maar het begin is. Millennials zullen zich moeten verplichten om meer te sparen en zich gedurende hun hele loopbaan aan die verplichting te houden, een feit dat velen van hen beginnen te verwerken. Zeven op de tien zeggen dat ze zouden willen dat ze al meer zouden investeren, terwijl bijna acht op de tien zeggen dat ze van plan zijn in de toekomst meer te sparen.

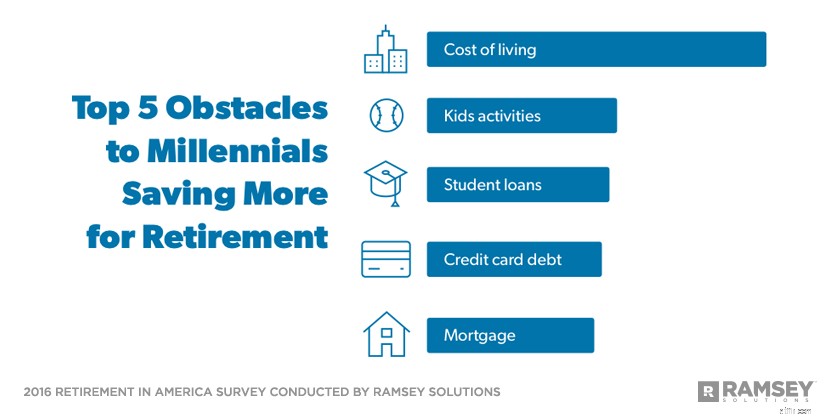

Wat weerhoudt millennials ervan om vandaag zoveel te sparen voor hun pensioen? Twee woorden:leven en schulden.

Volgens millennials zijn de kosten van levensonderhoud en de kosten om in de financiële behoeften van hun kinderen te voorzien, hun grootste obstakels om meer te sparen voor hun pensioen. Studieleningen, creditcardschulden en hypotheekschulden ronden de top vijf af.

Met uitzondering van studieleningen zijn dit dezelfde uitgaven die babyboomers en generatie Xers ervan hebben weerhouden om zoveel te sparen als nodig is voor hun pensioen. Millennials houden ervan om dingen door elkaar te schudden, en als ze het pensioenlandschap in Amerika willen opschudden, zullen ze een heel andere levensstijl moeten leiden dan de generaties voor hen.

Om dat te doen, moeten millennials zich concentreren op het afschaffen van hun studielening en creditcardschuld, en, met uitzondering van een bescheiden hypotheek, zich ertoe verbinden schuldenvrij te leven. Al dat geld dat ze betalen over hun schulden kan een enorm verschil maken in hun pensioensparen.

Van de millennials die actief sparen, reserveert 39% tot 9% van hun inkomen voor hun pensioen:$ 5.000 van het gemiddelde jaarlijkse gezinsinkomen van $ 55.200. Dertig jaar investeren in dat tempo zou resulteren in ongeveer $ 600.000 aan pensioensparen.** Hoewel dat geen slecht begin is, en het zou millennials voor andere generaties plaatsen, zullen ze het bedrag dat ze opzij zetten moeten verhogen om een echt veilig pensioen.

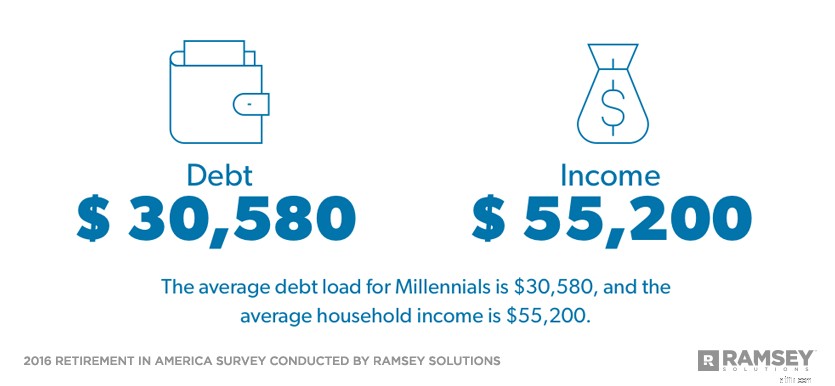

Uit de studie bleek dat de gemiddelde duizendjarige schuldenlast $ 30.580 is. Als millennials zich richten op het aflossen van de last van maandelijkse schuldbetalingen, kunnen ze hun spaargeld verhogen tot de aanbevolen 15% van hun inkomen en met meer dan $ 1 miljoen met pensioen gaan.***

Al dat geld dat u aan uw schulden betaalt, kan een enorm verschil maken in uw pensioensparen

Een ander feit in het voordeel van millennials is dat ze verwachten volledig verantwoordelijk te zijn voor hun eigen pensioenzekerheid. Slechts 18% verwacht dat een pensioen een deel van hun pensioeninkomen zal opleveren, en slechts een op de vijf heeft er "veel vertrouwen" in dat er sociale zekerheid zal zijn wanneer ze met pensioen gaan.

Terwijl meer dan de helft van de babyboomers verwacht dat de sociale zekerheid hun pensioeninkomen geheel of grotendeels zal uitmaken, is slechts 28% van de millennials van mening. En hoewel bijna tweederde van alle ondervraagden verwacht dat sociale zekerheid hun belangrijkste bron van pensioeninkomen zal zijn (64%), beschouwen millennials sociale zekerheid als een verre derde (44%), in plaats daarvan kiezen ze ervoor om op hun eigen spaargeld te vertrouwen via een 401( k) (58%) en persoonlijk sparen/contant (54%).

Als groep hebben millennials het gevoel dat ze hun pensioendoelen kunnen bereiken. Meer dan driekwart zegt "enigszins" of "zeer zeker" te zijn dat ze genoeg geld zullen hebben voor hun pensioen. Slechts 64% van de respondenten denkt er over het algemeen hetzelfde over.

Het is bemoedigend om te zien dat veel millennials sparen voor hun pensioen, maar er zijn nog steeds velen die stappen moeten ondernemen om te sparen.

Millennials hebben een grote kans op een veilig pensioen, maar ze moeten van dat momentum profiteren, van hun schulden afkomen en het bedrag dat ze nu voor hun pensioen uittrekken verhogen. Door deze dingen te doen, kunnen ze het soort toekomst krijgen waarvan ze altijd hebben gedroomd.

Pensioen in Amerika is een onderzoek dat is uitgevoerd onder 1016 Amerikaanse volwassenen om inzicht te krijgen in houdingen, gedragingen en percepties rond pensioenonderwerpen. De landelijk representatieve steekproef werd tussen 26 februari en 1 maart 2016 ondervraagd met behulp van een onderzoekspanel van een derde partij.

Voor de doeleinden van dit onderzoek worden de verschillende generaties als volgt gedefinieerd:

Babyboomers:geboren 1946-1964

Gen Xers:geboren 1965-1979

Millennials:geboren 1980-1997

4 sleutels tot een gelukkig en voorspoedig pensioen

Belastingregels voor 10 verschillende pensioenrekeningen en investeringen

De doodsangst en extase van pensioen in een pod

Het is nooit te vroeg:pensioenplanning voor millennials

Geniet ook van je latte en pensioen

Post-COVID-besparings- en beschermingsstrategieën om nu te implementeren

Zeil en bekijk op een riviercruise in pensionering