Bij het selecteren van een verzekeringsplan, is het eerste filter dat u toepast op de schaderegelingsratio's. Verlaag de schaderegeling voor een bedrijf, hoe groter de kans dat je wegblijft bij het bedrijf. IRDA kwam in januari 2019 met haar jaarverslag voor FY2017-2018. Laten we in dit bericht eens kijken naar de claimgegevens van zorgverzekeraars voor FY2017-2018.

En daar is een goede reden voor.

Bij levensverzekeringen is de schadeafhandeling zwart-wit. Uw claim wordt ofwel volledig afgewikkeld ofwel volledig afgewezen. Dit komt omdat de verzekerde gebeurtenis (overlijden van de verzekeringnemer) erg scherp is. Over de verzekerde gebeurtenis bestaat geen twijfel. Of de verzekerde is levend of dood. De afwijzing kan alleen op grond van fraude of materiële verzwijging zijn. Schadeafhandeling op nummer of bedrag geeft dus een goede rekening (als je gegevens over een paar jaar ziet).

Bij een zorgverzekering is dat niet het geval. De verzekerde gebeurtenis is niet erg scherp. Bovendien verschilt het van plan tot plan. Daarom is de afwijzing niet alleen te wijten aan fraude of materiële geheimhouding. Een claim voor een ziektekostenverzekering kan eenvoudigweg worden afgewezen omdat u heeft geclaimd voor wat niet onder het plan viel. Dat kunt u de verzekeraar niet kwalijk nemen.

Bovendien wordt uw vordering nauwelijks volledig uitbetaald. Er zijn enkele kosten in de ziekenhuisrekening die nooit zullen worden verrekend. De wiskunde achter de berekening van de claimregeling kan erg ingewikkeld worden.

Stel dat u een claim indient van Rs4 lacs, maar de verzekeraar betaalt slechts Rs 1.5 lacs. Telt u de claim als gehonoreerd of afgewezen? Als consument voel je je misschien tekort gedaan terwijl de verzekeraar erover opschept. Laten we een paar voorbeelden bekijken.

Ik zeg niet dat zorgverzekeraars nooit iets fout doen. De verzekeringsclausules zijn weinig objectief en vatbaar voor interpretatie. U komt in de problemen als de interpretatie van de verzekeraar ongunstig is.

We moeten begrijpen dat de gewone schaderegeling op nummer en bedrag niet het volledige plaatje schetst in het geval van zorgverzekeraars. Ik vond deze gegevens ook niet in het IRDAnnual-rapport. Ik denk echter dat het beter was geweest als dergelijke gegevens verzekeraars beschikbaar waren. IRDA-rapport legt de gegevens vast voor de branche (maar niet voor de verzekeraar).

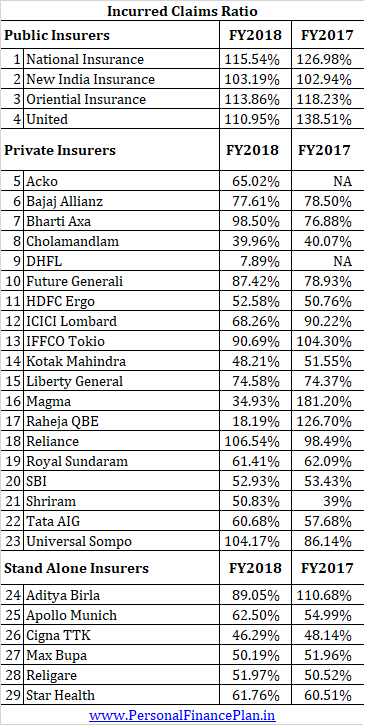

IRDA-rapport geeft de verhouding van de gemaakte claims voor elke zorgverzekeraar.

Incurred Claims Ratio=Claims betaald gedurende het jaar/premies geïnd gedurende het jaar

Laten we zeggen dat een verzekeringsmaatschappij gedurende het jaar een ziektekostenverzekeringspremie van Rs 500 crores int en Rs 250 crores betaalt voor claimregelingen. De opgelopen schaderatio zal 50% bedragen.

Zoals u kunt zien, is de opgelopen schaderatio veel hoger voor openbare verzekeraars.

De grotere vraag is, hoe interpreteren we ICR en wat is een goede ICR? Volgens mij is er geen pasklaar antwoord. ICR kan niet afzonderlijk worden gelezen.

In het geval van levensverzekeringsmaatschappijen geldt:hoe hoger de claimregeling, hoe beter. Bij zorgverzekeraars is dit echter een beetje lastig. Een zeer hoge ICR is misschien niet erg goed.

Ten eerste is het oneerlijk om te verwachten dat verzekeringsmaatschappijen een schaderatio van bijna 100% hebben opgelopen. Dit komt omdat de betaling voor verzekeringsclaims niet hun enige kosten zijn. Ze hebben een bedrijf te runnen. De geïnde premies zijn de enige bron van inkomsten (althans dat geloof ik), terwijl er meerdere onkosten zijn, zoals claimbetalingen, salarissen van werknemers, kantoorkosten, marketingkosten, belastingen en andere zakelijke uitgaven. Als alles in de richting van schaderegeling gaat, hoe zou de verzekeringsmaatschappij dan levensvatbaar zijn? Je zou toch niet bij een verzekeringsmaatschappij willen zitten die het hoofd niet boven water kan houden?

Een opgelopen schaderatio dichter bij 100% (op regelmatige basis) kan te wijten zijn aan een slechte acceptatie (risico niet goed geprijsd). Er zijn veel voorbeelden waar groepsbeleid belachelijk goedkoop is gehouden. Dergelijke verzekeringsportefeuilles kunnen alleen maar bloeden. Trouwens, een zeer hoge ICR kan ook wijzen op een gunstige claimregelingscultuur in het bedrijf.

Sommige van de bedrijven, allemaal openbare verzekeraars, hebben een schaderatio van meer dan 100%. Je zou kunnen denken dat dergelijke bedrijven beter zijn. Ik weet het echter niet zeker. Een verzekeringsmaatschappij kan niet levensvatbaar zijn als de opgelopen schaderatio (of ICR) regelmatig meer dan 100% is. Als klant kunt u de komende jaren getuige zijn van scherpe stijgingen van de premies of mogelijk meer verdraaiing van de armen op het moment van claims (vooral als u een particuliere klant bent). Als u een klant van een groepsabonnement bent, kunnen de plannen die te veel geld weglekken zelfs volgend jaar worden opgeschort. Groepsplannen komen niet met een belofte van levenslange hernieuwbaarheid. Tegelijkertijd worden de publieke verzekeraars gefinancierd door de overheid. Daarom kunnen ze heel lang met verliezen leven.

Is de verhouding lage schadeclaims goed?

Een lage ICR kan te wijten zijn aan een ongunstige cultuur voor claimregeling, slechte verkooppraktijken of verkeerde verkoop. Dit kan echter niet de enige reden zijn. Het kan ook te wijten zijn aan een goede verzekering of gewoon aan het kiezen van gezondere klanten.

Laten we zeggen dat een nieuwe verzekeringsmaatschappij een ziektekostenverzekering opricht in India. Met hun strategie om klanten met een laag risico (jong en gezond) tegen zeer lage premies aan te trekken, bouwen ze snel een goede aanwezigheid op in India. Omdat ze zich alleen op gezonde klanten hebben gericht, mogen ze de eerste jaren een laag aantal claims verwachten. Dit kan leiden tot een lager schadepercentage, laten we zeggen 40%. Niks aan de hand van de verzekeraar. Echter in dit geval betekent een lage opgelopen schaderatio niets voor de potentiële koper (denk ik). Het is niet goed of slecht. Voor zover je weet, als deze groep kopers ouder wordt, kan de verzekeringsmaatschappij zijn ware kleur laten zien.

Als we betere informatie hebben van de verzekeringsmaatschappijen (later besproken), kunnen we misschien een grotere betekenis aan deze cijfers hechten.

Persoonlijk ben ik op mijn hoede voor verzekeringsmaatschappijen met een zeer lage ICR of een zeer hoge ICR. Voor mij zal een lage ICR minder dan 60% zijn en een hoge ICR meer dan 85-90%. Om eerlijk te zijn, is er niet veel nagedacht over het selecteren van deze drempels. En ja, kijk niet alleen naar de cijfers van een jaar. Focus op de trend.

Zoals ik begrijp, product-wisedate gegevens over de afwikkeling van claims (ratio opgelopen claims) wordt niet ter beschikking gesteld aan de klanten. Indien niet in het IRDA-jaarverslag, dient deze informatie in ieder geval op de website van de verzekeraar beschikbaar te worden gesteld.

Het zou helpen als de verzekeraars leeftijdsgewijze gegevens voor elk product zouden kunnen verstrekken, d.w.z. Product X heeft een bepaald percentage klanten in de leeftijdscategorie 25-35, 35-45 enzovoort, en claimgegevens voor elke categorie. Als de meeste klanten jong zijn, wordt een lage ICR verwacht.

De verzekeringsmaatschappijen moeten de opgelopen schaderatio bekendmaken voor verschillende soorten klanten, d.w.z. retail- en groepsplannen. Het is algemeen bekend dat groepsverzekeringen een betere schaderegeling hebben dan retailplannen. Het is mogelijk dat de zakelijke kopers met een hogere onderhandelingsmacht profiteren ten koste van de retailklanten. Lagere premies of betere schaderegeling of beide.Als potentiële koper wilt u weten of het bedrijf klantvriendelijk is voor de detailhandel.

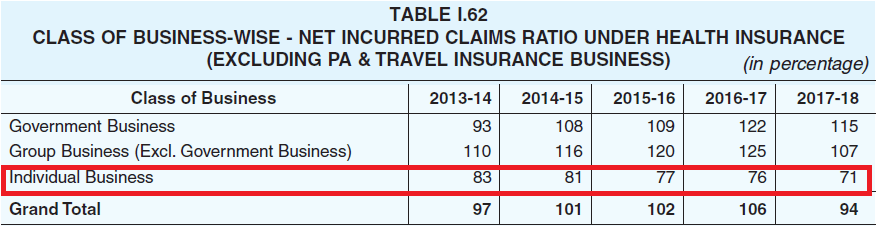

Het IRDA-jaarverslag (2017-2018) biedt de geaggregeerde gegevens op sectorniveau. Dit geeft geen rooskleurig beeld. De ICR voor particuliere klanten gaat alleen maar omlaag.

Zelfs de onbewerkte gegevens in termen van het aantal ingediende en afgewezen claims zullen behoorlijk helpen. Ik begrijp wel dat "goedgekeurd:en "afgewezen" vrij subjectief is met een ziektekostenverzekering. Er kan echter nog steeds een scheiding zijn in termen van percentage van het betaalde claimbedrag. We zouden bijvoorbeeld 5 reeksen kunnen hebben (qua product).

25% van de claims :Claim volledig afgewezen

10% van de claims: Verrekend tussen 0 en 25% van het claimbedrag

5% van de claims :Verrekend tussen 25% en 50% van het claimbedrag

15% van de claims :Verrekend tussen 50% en 75% van het claimbedrag

45% van de claims :Verrekend tussen 75% en 100% van het claimbedrag

De ouderdomsgegevens van de claims (hoe lang het duurde om een claim af te wikkelen) kunnen ook nuttig zijn . Het IRDA-rapport levert de gegevens voor de hele zorgverzekeringsbranche. Bedrijfsgegevens zouden helpen. Zelfs belangrijk is de leeftijd van de polis (waar de claim ronduit werd afgewezen). Als een claim voor een 10-jarige polis ronduit wordt afgewezen, hebben we een serieus probleem. Houd er rekening mee dat ziektekostenverzekeringen niet hetzelfde voordeel bieden als levensverzekeringen. Een aanspraak op een levensverzekering kan niet worden afgewezen als de polis ouder is dan 3 jaar. Zo'n opluchting is er niet voor een zorgverzekeraar.

Wat zou volgens jou nog meer helpen?

Disclosure :Mijn zorgverzekering is afkomstig van een verzekeraar met een ICR van minder dan 60%.

Hoeveel kost de zorgverzekering in 2021?

Hoe zorgverzekeraars klanten gemakkelijk kunnen misleiden?

Hoe u geld kunt besparen op uw ziektekostenverzekering?

Een levensverzekeringsclaim indienen

Een claim voor een ziektekostenverzekering indienen

Hoe zorg je voor een ziektekostenverzekering zonder baan?

Hoe zorgverzekeringsplannen te vergelijken