We kijken naar het effect van het opnemen van goud in een portefeuille van aandelen en obligaties (langlopende gilts) door het te vergelijken met de portefeuille van Ben Graham (50% aandelen + 50% obligaties).

Lezers herinneren zich misschien dat we zojuist (1) . hebben besproken de 50-50-portefeuille – Zal Benjamin Grahams strategie van 50% aandelen en 50% obligaties werken voor India? – (2) de permanente portefeuille (25% elk van aandelen, obligaties, goud en contanten) (3) 'internationale diversificatie' Dit is hoe het kopen van Amerikaanse aandelen uw portefeuille beïnvloedt

We zullen dezelfde dataset ook voor dit onderzoek gebruiken:

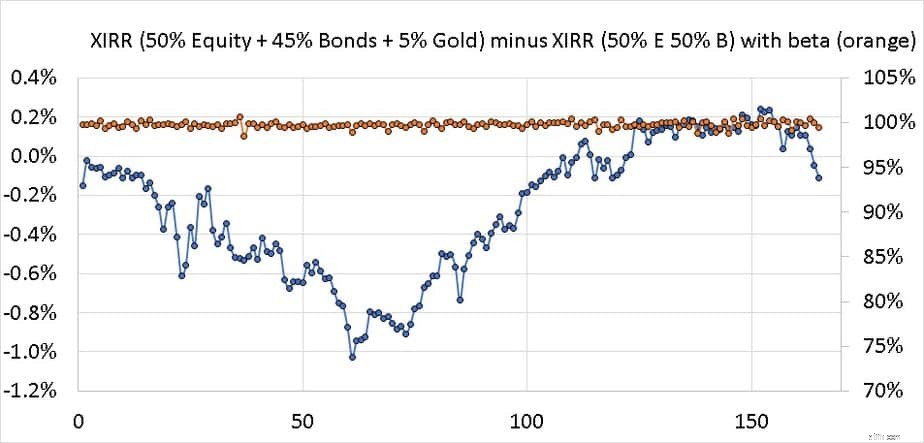

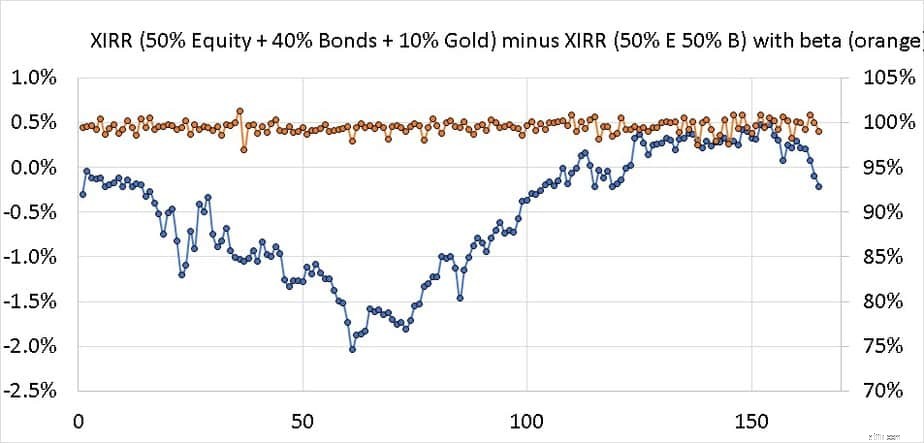

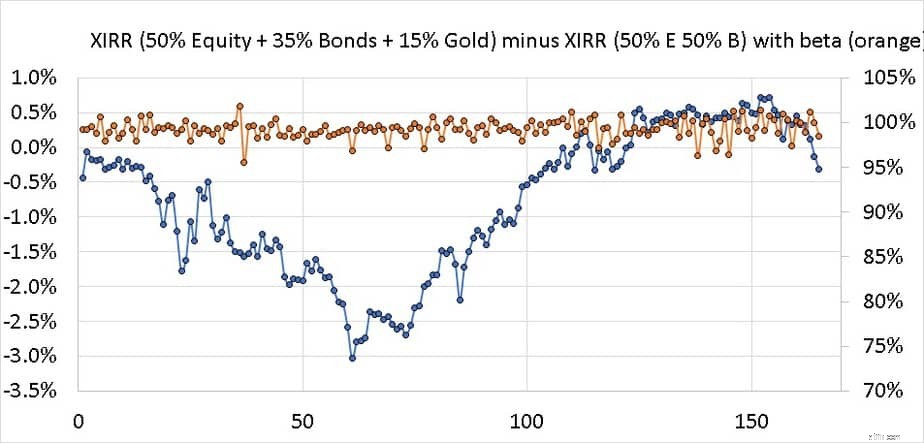

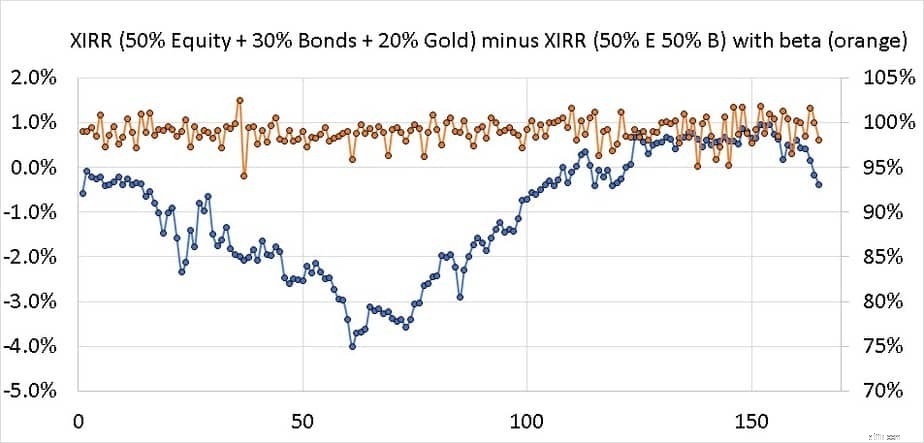

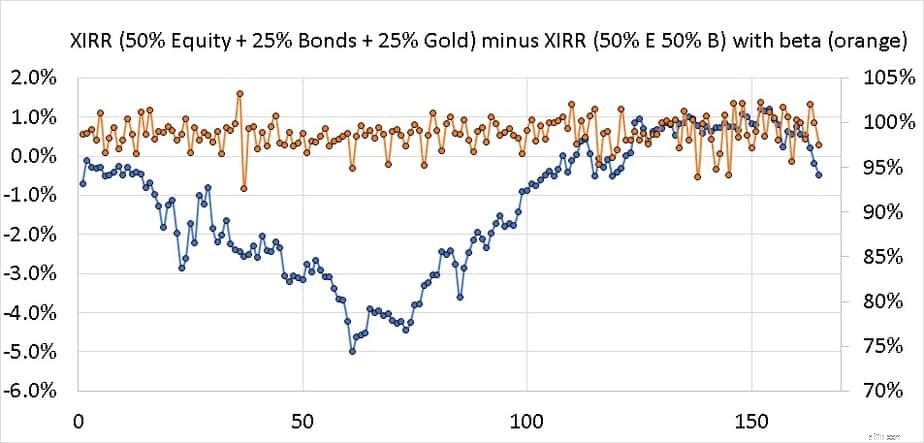

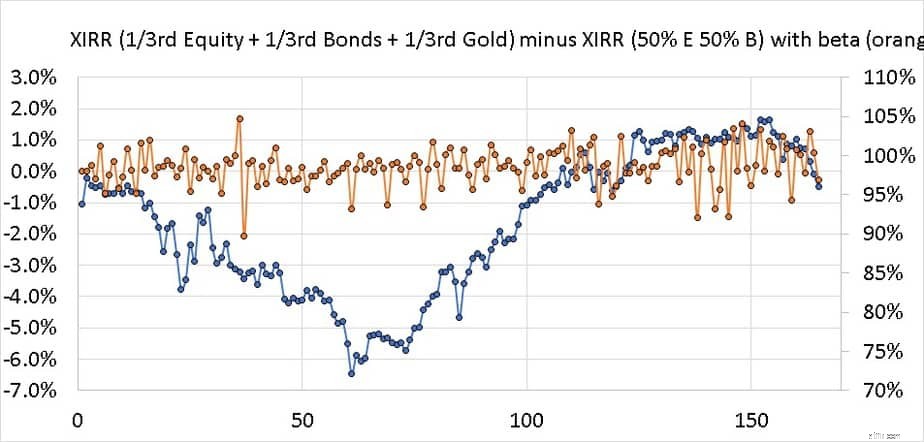

De XIRR van de Equity + Bonds + Gold-portefeuille minus XIRR van 50% Equity + 50% Bonds-portefeuille wordt hieronder uitgezet samen met de relatieve volatiliteit (bèta). Dat wil zeggen, we controleren het extra rendement (indien van toepassing) en het extra risico door enkele obligaties in de portefeuille te vervangen door goud. De portefeuille wordt jaarlijks opnieuw in evenwicht gebracht.

We zullen kijken naar 165 rendementsreeksen van 10 jaar tussen september 1996 en april 2020 om de XIRR van een SIP in de hieronder vermelde portefeuilles te berekenen. Houd er rekening mee dat we dezelfde retourreeksen in alle portefeuilles doorrollen. de vorm van de XIRR-verschilcurve zou er hetzelfde uitzien, maar de waarden zullen veranderen.

5% goud + 50% aandelen + 45% obligaties

10% goud + 50% aandelen + 40% obligaties

15% goud + 50% aandelen + 35% obligaties

20% goud + 50% aandelen + 30% obligaties

25% goud + 50% aandelen + 25% obligaties

33% Goud + 33% Aandelen + 33% Obligaties

Goud heeft de afgelopen 24 jaar geen significant verschil gemaakt voor het risico of de beloning van de portefeuille. Voor de meeste runs is het rendement zelfs alleen maar gedaald in vergelijking met een portefeuille van 50% aandelen + 50% langlopende gilts met een marginale afname of toename van de relatieve volatiliteit.

Samengevat, de 50-50-portefeuille zonder goud is superieur en de moeite die gepaard gaat met het toevoegen van goud en het tolereren van de volatiliteit ervan is niet lonend geweest. Dingen kunnen in de toekomst veranderen, maar we kunnen alleen naar gegevens uit het verleden kijken voor het samenstellen van een portefeuille.

Beleggers kunnen beter fysiek goud kopen voor gezinsgebruik of Soevereine goudobligaties als ze in de toekomst fysiek goud willen produceren (bijvoorbeeld voor een huwelijk). Ze hoeven de prijs van goud (via goud-ETF's of goudfondsen) in een beleggingsportefeuille niet te volgen.

Zal de Lifetime ISA millennials helpen besparen?

Doe dit voordat u 'Factoren' in uw portfolio opneemt

7 manieren waarop hogere rentetarieven uw portemonnee, portefeuille zullen raken

Portfolio opnieuw in evenwicht brengen

Zal 100% COVID-vaccinatie de Indiase economie helpen?

Dit portfolio werkt in alle marktomstandigheden! Ga je investeren?

RBI Special Liquidity Facility voor MF's:hoe werkt het? Zal het Franklin AMC helpen?