Als u permanent of tijdelijk arbeidsongeschikt bent door uw baan, kunt u uw bestaande hypothecaire lening herfinancieren om te profiteren van lagere tarieven of betere aflossingsvoorwaarden. U hebt twee opties:als uw maandelijks inkomen met uw arbeidsongeschiktheidsuitkeringen voldoende is om uw totale maandelijkse schuld en de nieuwe hypotheekbetaling te dekken - in totaal minder dan 36 procent van uw maandinkomen - komt u in aanmerking voor een standaard herfinanciering. Als dat niet het geval is, kunt u uw hypotheekverstrekker om een leningswijziging vragen om uw rentetarief te verlagen of andere hypotheekvoorwaarden te wijzigen, wat ook resulteert in lagere maandlasten.

Zoek het financiële papierwerk dat u naar uw hypotheekverstrekker moet sturen om het herfinancieringsproces te starten. Dit omvat een kopie van uw hypotheekafschrift, kopieën van uw twee meest recente invaliditeitsuitkeringen, kopieën van uw twee meest recente federale inkomstenbelastingaangiften, kopieën van uw creditcardrekeningen en kopieën van afschriften van andere leningen, zoals studenten- of autoleningen.

Bel uw hypotheekverstrekker op het nummer dat op uw huidige hypotheekoverzicht staat. Leg uit dat u arbeidsongeschikt bent, maar dat u uw hypothecaire lening wilt oversluiten. Als u problemen heeft met het betalen van uw hypotheek omdat uw inkomen is gedaald, vertel dit dan aan uw geldschieter.

Geef uw kredietverstrekker toestemming om een kredietcontrole uit te voeren. Dit levert uw driecijferige kredietscore op. Lenders vertrouwen op kredietscores om te bepalen of een lener een riskante gok is of een veilige. Leners met een score van 720 of hoger komen over het algemeen in aanmerking voor de laagste rentetarieven.

Geef uw geldverstrekker de OK om een taxatie van uw huis te laten uitvoeren. U moet ongeveer $ 400 betalen om een taxateur de huidige waarde van uw huis te laten bepalen. U hebt dit zelfs nodig als u een bestaande provinciale taxatie voor belastingdoeleinden voor uw huis heeft. De taxatie bepaalt of u voldoende overwaarde in uw woning heeft om in aanmerking te komen voor een herfinanciering. Als je huis in waarde is gedaald, heb je misschien niet de benodigde overwaarde.

Stuur uw geldschieter de documenten die hij vraagt, inclusief de herfinancieringsaanvraag die door alle leners is ondertekend. Uw geldschieter zal deze analyseren om te bepalen of u over de financiële middelen beschikt om uw nieuwe betalingen te doen met een inkomen uit arbeidsongeschiktheid, mocht een hypotheek herfinancieren.

Vraag om een leningwijziging als uw maandelijks inkomen met uw arbeidsongeschiktheidsuitkeringen niet hoog genoeg is, of als de getaxeerde waarde van uw huis te laag is om in aanmerking te komen voor een herfinanciering. Uw geldschieter kan naar eigen goeddunken uw maandelijkse rentetarief verlagen, het hoofdsaldo van uw lening verlagen of andere voorwaarden van uw lening wijzigen om u een lagere maandelijkse betaling te bieden. Over het algemeen moet u echter moeite hebben om uw hypotheekbetalingen te doen om in aanmerking te komen voor een wijziging van de lening.

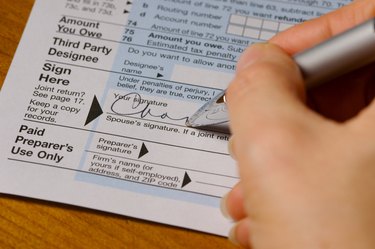

Onderteken de afsluitende documenten om uw herfinanciering officieel te maken als uw geldschieter u goedkeurt voor een herfinanciering of wijziging. U en de geldschieter stellen hiervoor een sluitingsdatum vast.

Bel ten minste twee hypotheekverstrekkers als uw huidige u niet goedkeurt voor een herfinanciering. U hoeft niet samen te werken met uw bestaande geldschieter om uw woonkrediet te herfinancieren. U kunt uw lening alleen wijzigen via uw huidige geldschieter.

Huidig hypotheekoverzicht

Twee meest recente invaliditeitscontroles

Bewijs van ander maandelijks inkomen

Rekeningafschriften waaruit blijkt hoeveel u verschuldigd bent

Twee meest recente federale aangiften inkomstenbelasting