De jaarlijkse beoordeling van Deloitte's EMEA Centre for Regulatory Strategy verkent de regelgevende thema's die de financiële dienstverleningssector in 2020 zullen vormen. De voorspellingen van ons centrum kunnen leiders helpen te anticiperen op het regelgevingslandschap in 2020 over onderwerpen als LIBOR/SARON-transitie, klimaatrisico, cyberweerbaarheid , preventie van financiële criminaliteit en markttoegang.

Het inaugurele openbare risicomonitorrapport van de Zwitserse financiële markttoezichtautoriteit (FINMA)

1

ondersteunt onze visie en noemt deze onderwerpen als 'kritieke risico's' waarmee de Zwitserse financiële dienstverleningssector wordt geconfronteerd.

Na een decennium van wereldwijde hervormingen, bepaald door de financiële crisis en wangedrag, is de regelgeving nu aan het veranderen en is de internationale consensus over hervorming aan het wankelen. De precieze richting van verandering is nog niet duidelijk; maar de politieke honger naar globalisering neemt af en de handelsspanningen nemen toe; en technologische veranderingen en sociale zorgen, waaronder ecologische duurzaamheid, komen steeds meer op de agenda van regelgevers. Al deze ontwikkelingen zullen waarschijnlijk een grote impact hebben op de regelgeving voor de middellange termijn, en hoewel we niet verwachten dat deze krachten in 2020 volledig zullen uitkomen, zijn we van mening dat financiële dienstverleners zich moeten voorbereiden om erop te reageren.

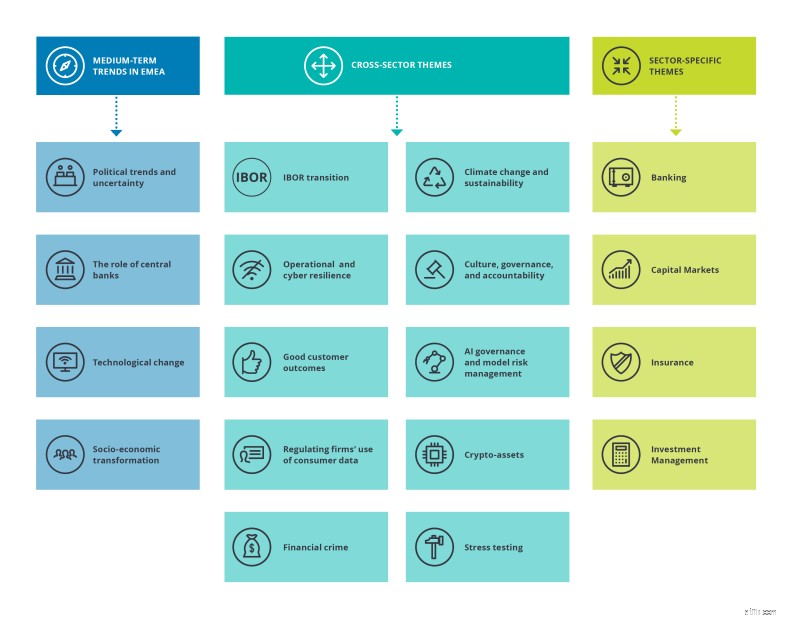

In onze Regulatory Outlook verkennen we vier middellangetermijntrends en tien sectoroverschrijdende thema's van strategisch belang, evenals een aantal aanvullende thema's die specifiek zijn voor elk van de sectoren bankieren, kapitaalmarkten, verzekeringen en vermogensbeheer.

Voor het komende jaar zien we vijf strategisch belangrijke trends op het gebied van regelgeving voor alle sectoren van de Zwitserse FS-industrie:

- IBOR-overgang - De stopzetting van LIBOR zal grote gevolgen hebben vanwege de hoge transactievolumes en de brede technische verwevenheid. Deze vormen een aanzienlijk risico voor de financiële stabiliteit. Hoewel Zwitserland al een alternatief heeft voorgesteld, in de vorm van SARON (Swiss Average Rate Overnight), blijft het stopzetten van LIBOR (GBP)-benchmarking een uitdaging:veel belangrijke valuta's, b.v. GBP, USD en JY hebben geen alternatief en financiële producten verwijzen nog steeds naar LIBOR voor het vaststellen van rentetarieven. Uit door FINMA gemandateerde zelfbeoordelingen blijkt dat de meeste banken nog steeds ver achterlopen op schema in hun inspanningen om zich voor te bereiden op de vervanging van LIBOR. Bovendien heeft de langzame vooruitgang de invoering tot dusver van alternatieve benchmarkrentetarieven beperkt. Gezien de mate van risico die voortvloeit uit het voortdurende vertrouwen op LIBOR, zouden gereguleerde bedrijven naarmate het einde van 2021 nadert, meer regelgevend toezicht op hun transitie-inspanningen mogen verwachten.

- Klimaatverandering en duurzaamheid - Duurzaamheid staat op de agenda van alle federale instellingen, inclusief het Federale Ministerie van Financiën en de Zwitserse Nationale Bank. Dit onderwerp heeft een verdere impuls gekregen door de politieke aandacht voor klimaatverandering en de steun van de Groen-liberale beweging bij de Zwitserse nationale verkiezingen van 2019. Hoewel het politieke beleidsdebat zal worden voortgezet, denken wij dat de regelgevers nog niet op het punt staan het prudentiële kapitaalregime expliciet te gebruiken om groene doelstellingen te bevorderen. De snelle opkomst van verschillende en mogelijk tegenstrijdige duurzaamheidsnormen over de hele wereld zal de inspanningen om tot meer coördinatie op dit gebied te komen, intensiveren, in combinatie met het activisme van investeerders rond de bezorgdheid over klimaatrisico's.

- Operationele en cyberweerbaarheid - Terugkijkend op het wetgevingskader voor MiFID II, dat in 2018 live ging, hebben late informatie en ongestructureerde implementatie de operationele prestaties geschaad. De Financial Services Act, waaronder FINSA (en in het Duits FIDLEG) en FINIG, de Zwitserse tegenhangers van MiFID II en AIFMD, zijn begin 2020 in werking getreden, met verlengde overgangsperioden.

2

Bedrijven zullen hun programma's effectief moeten beheren om de operationele prestaties te behouden.

Afzonderlijk verwachten we meer toezicht op cloudservices naarmate bedrijven dichter bij een digitale bankomgeving komen. Een van de grootste zorgen van Zwitserse banken op dit gebied is de Amerikaanse Cloud Act. De onlangs gepubliceerde richtlijnen van de Swiss Bankers Association gaven enkele eerste richtlijnen voor het voltooien van een risicobeoordeling die werd ondersteund door de cloudserviceprovider. Banken doen er goed aan deze niet-bindende aanbevelingen in overweging te nemen bij het gebruik van clouddiensten.

- Crypto-items - Op 27.11.2019 heeft de Federale Raad op basis van een rapport en openbare raadpleging aangekondigd dat er geen specifieke technologiewet zal zijn. Het Zwitserse parlement zal naar verwachting het voorstel voor het eerst behandelen in het eerste kwartaal van 2020. Realistisch gezien kunnen wijzigingen in de wet niet vóór 2022 worden verwacht, maar bedrijven zullen de ontwikkelingen in 2020/21 nauwlettend in de gaten moeten houden, aangezien Zwitserland op dit gebied voorop blijft lopen.

- Financiële misdaad preventie - Naar aanleiding van een aantal grote internationale witwaszaken van de afgelopen jaren met connecties met Zwitserland wordt de verdediging tegen witwassen en terrorismefinanciering opgevoerd en de toezichtaandacht geïntensiveerd. Recente wijzigingen in de antiwitwasverordening zullen in 2020 worden gevolgd door verdere wijzigingen.

Dus hoewel de golf van veranderingen in de regelgeving na de financiële crisis misschien afneemt, mogen financiële dienstverleners niet verwachten dat het toezicht door de toezichthouder zal afnemen naarmate we 2020 naderen.

Lees het volledige EMEA Regulatory Outlook-rapport om erachter te komen wat de financiële instellingen te wachten staat. Een samenvatting van de belangrijkste trends die het meest relevant zijn voor financiële dienstverleners die hun hoofdkantoor hebben in of actief zijn in Zwitserland, vindt u in ons Zwitserse voorwoord. U kunt hier onze speciale website bezoeken.

-------------------------------------------------- -------------------------------------------------- ---------------------------------------------

1

FINMA Risk Monitor Report 2019, december 2019 - Gepubliceerd door de Zwitserse toezichthoudende autoriteit voor de financiële markten

2

Informatie over FIDLEG en FINIG, FINMA, 2018, https://www.finma.ch/de/bewilligung/fidleg-und-finig/