Bedrijfsactiva zijn items van waarde die aanzienlijk bijdragen aan het vermogen van uw kleine onderneming. U moet de materiële activa van uw bedrijf goed berekenen, verzorgen en registreren. Lees hieronder meer over materiële activa.

Materiële activa zijn fysieke items van waarde die u kunt zien en voelen. Materiële activa omvatten land, geld, uitrusting, voertuigen, inventaris en andere eigendommen die uw bedrijf bezit.

Het classificeren van uw materiële activa is belangrijk voor uw administratie. U kunt twee soorten materiële activa hebben.

Huidige activa zijn liquide middelen die u binnen een jaar na aankoop eenvoudig in contanten kunt omzetten. Voorbeelden zijn voorraden, geldmiddelen en kasequivalenten, debiteuren en andere liquide middelen.

Deze activa zijn meer liquide dan vaste activa. U kunt over het algemeen echter geen vlottende activa afschrijven.

Vaste items zijn langetermijnactiva die niet gemakkelijk binnen een jaar in contanten kunnen worden omgezet. Voorbeelden van vaste activa in het bedrijfsleven zijn gebouwen, machines en uitrusting.

Hoewel vaste activa niet liquide zijn, kunt u hun waarde doorgaans in uw boeken afschrijven om uw belastingplicht te verlagen.

Materiële activa zijn niet de enige waardevolle eigendommen die uw bedrijf heeft. U kunt ook immateriële activa hebben, dit zijn items van waarde die u fysiek niet kunt aanraken, zoals patenten, handelsmerken, auteursrechten en licenties. Materiële activa zijn het tegenovergestelde van immateriële activa.

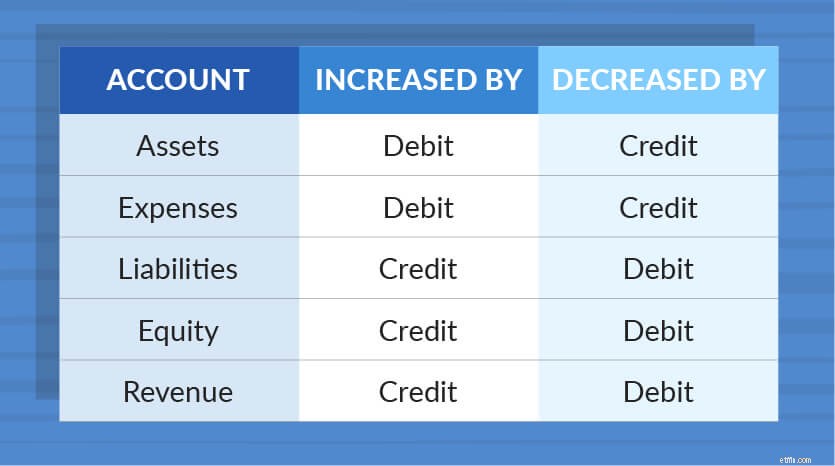

Wanneer u materiële activa koopt, moet u de transactie in uw boekhouding vastleggen. Gebruik dit diagram om te bepalen hoe u activa registreert:

Activa worden verhoogd met afschrijvingen en verlaagd met tegoeden. U moet saldorekeningen in uw dubbelboekingen hebben.

Stel dat u voor $ 10.000 aan voorraad koopt. U moet uw voorraadrekening debiteren omdat u meer voorraad heeft. En u moet uw geldrekening bijschrijven omdat u geld uitgeeft.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 1/9/2018 | Voorraad Cash | Benodigdheden | 10,000 | 10,000 |

Bedrijven maken lange tijd gebruik van vaste activa. Maar wanneer u hetzelfde item meer dan een jaar gebruikt, kan het waarde verliezen.

Met afschrijving kunt u de kosten van een vast materieel actief toewijzen over de gebruiksduur ervan. Dit verlaagt uw belastingplicht. En u kunt de kosten in uw boekhouding spreiden.

De gebruiksduur van een materieel actief is de duur die het toevoegt aan de waarde van uw bedrijf. Een computer zou bijvoorbeeld een gebruiksduur van vijf jaar hebben, volgens IRS-publicatie 946. U zou de waarde van de computer in de loop van vijf jaar in uw boeken afschrijven.

Wanneer u uw activa afschrijft, moet u de uitgave vermelden op de resultatenrekening van uw bedrijf voor kleine bedrijven.

De IRS stelt regels en limieten voor het berekenen van afschrijvingskosten. En er zijn twee afschrijvingsmethoden die u kunt gebruiken:

Wanneer u activa afschrijft, zijn boekingen in uw boekhouding anders dan het opnemen van vlottende activa. U moet uw onkostenrekening debiteren en uw opgebouwde afschrijvingsrekening crediteren.

Laten we zeggen dat u een auto koopt voor $ 10.000. Met publicatie 946 weet u dat auto's een gebruiksduur van vijf jaar hebben. U gebruikt de lineaire afschrijvingsmethode om de kosten gelijkmatig te spreiden.

$ 10.000 (aanvankelijke kosten) / 5 (bruikbare levensduur) =$ 2.000

Uw jaarlijkse afschrijvingskosten bedragen $ 2.000. U registreert dus elk jaar boekingen van $ 2.000, debiteert uw afschrijvingskostenrekening en crediteert uw geaccumuleerde afschrijvingsrekening.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| 29-12-2017 | Afschrijvingskosten Gecumuleerde afschrijvingen | Auto | 2.000 | 2.000 |

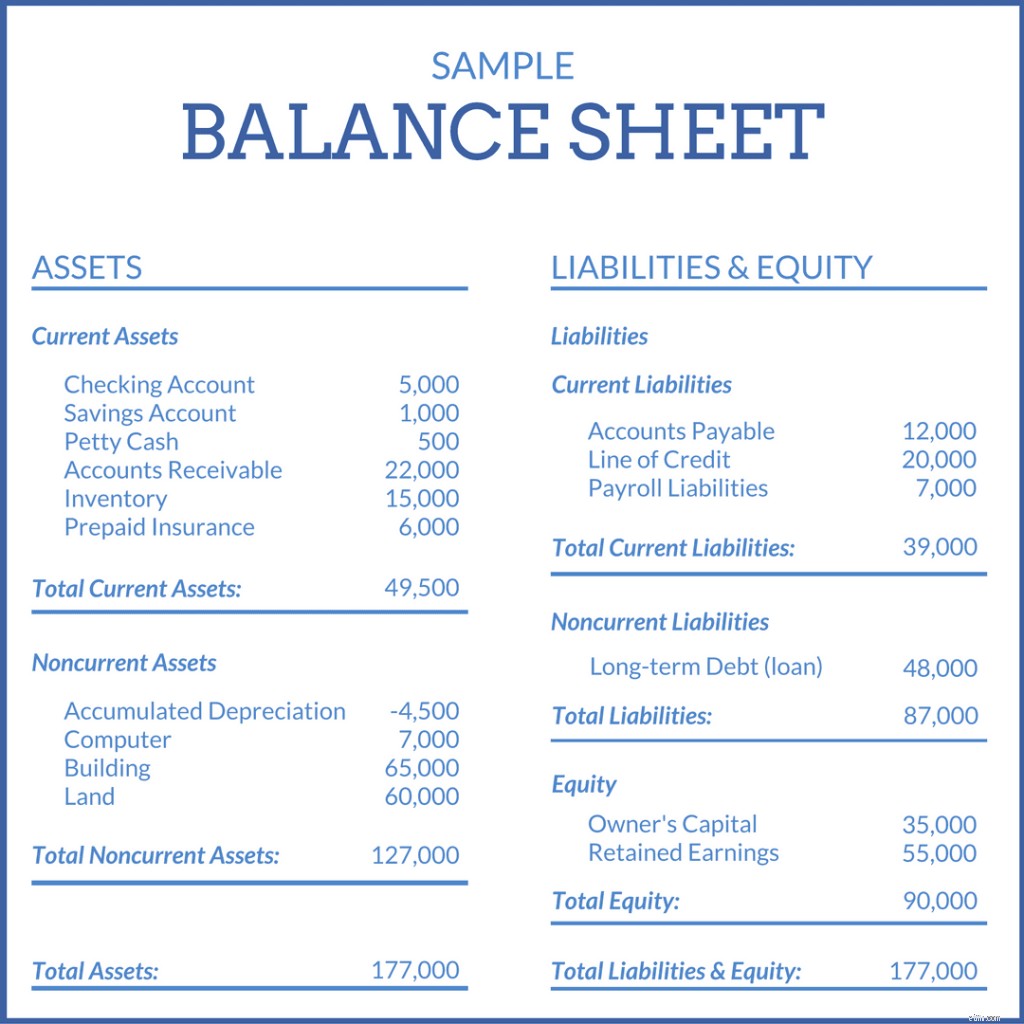

U moet uw materiële vaste activa op uw bedrijfsbalans boeken. Een balans is een soort financieel overzicht dat de voortgang van uw bedrijf bijhoudt door uw activa, passiva (wat u verschuldigd bent) en eigen vermogen (resterend geld na het betalen van onkosten) weer te geven.

Scheid vlottende activa van vaste activa op de balans. Registreer vlottende activa voor hetzelfde jaar dat u ze opbouwt. Omdat u vaste activa kunt afschrijven, boekt u ze tegen hun kostprijs minus wat u hebt afgeschreven. Laten we met het bovenstaande voorbeeld zeggen dat u al $ 4.000 als afschrijvingskosten hebt geregistreerd. U zou uw auto als $ 6.000 ($ 10.000 - $ 4.000) op de balans opnemen.

Zet activa op de balans van meest naar minst liquide. Vlottende activa komen eerst, gevolgd door vaste activa en vervolgens immateriële activa. Uw aansprakelijkheids- en aandelenrekeningen zijn gericht op uw totale vermogen.

U moet uw activa aan de ene kant van de balans vermelden en uw passiva en eigen vermogen aan de andere kant. U wilt dat uw vermogen gelijk is aan uw totale verplichtingen en eigen vermogen.

Investeerders en geldschieters willen de waarde van uw bedrijf weten voordat ze u geld geven. Als u een investering of lening probeert te krijgen, moet u de waarde van de activa van uw bedrijf weten.

Om erachter te komen hoeveel fysieke activa uw bedrijf heeft na aftrek van uw verplichtingen en immateriële activa, moet u weten hoe u de netto materiële activa berekent.

Hier is de formule voor de netto materiële activa:

Netto materiële activa =totale activa - immateriële activa - totale verplichtingen

Stel dat uw bedrijf $ 10.000 aan totale activa en $ 4.000 aan immateriële activa heeft. Je hebt ook $ 3.000 aan verplichtingen. Gebruik de bovenstaande formule om uw netto materiële activa te vinden.

$ 10.000 – $ 4.000 – $ 3.000 =$ 3.000

Uw bedrijf heeft $3.000 aan netto materiële activa.

Soms ten onrechte aangeduid als rendement op materiële activa, meet het rendement op de nettoactiva (RONA) hoe goed uw bedrijf zijn activa gebruikt. Hoe hoger uw rendement op nettovermogen, hoe beter uw bedrijf presteert.

Om RONA te vinden, deelt u de netto-inkomsten (opbrengsten - uitgaven) door uw vaste activa en netto werkkapitaal. U kunt het netto werkkapitaal vinden door de kortlopende verplichtingen van uw bedrijf af te trekken van de vlottende activa.

RONA =netto-inkomen / (vaste activa + netto werkkapitaal)

Stel dat u een netto-inkomen heeft van $ 50.000, vaste activa ter waarde van $ 85.000 en een netto werkkapitaal van $ 40.000.

$ 50.000 / ($ 85.000 + $ 40.000) =RONA

RONA =0,4

Uw rendement op het nettovermogen is 40%.

Op zoek naar een eenvoudige manier om uw boekhouding up-to-date en nauwkeurig te houden? Probeer de online boekhoudsoftware van Patriot. Onze software is gebruiksvriendelijk omdat deze gemaakt is voor de niet-accountant. En we bieden gratis, in de VS gevestigde ondersteuning. Vraag vandaag nog uw gratis proefperiode aan!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 11/04/2015.