Het registreren van transacties en het bijhouden van financiële gegevens zijn een essentieel onderdeel van het bezitten van een bedrijf. Een manier waarop u uw financiën kunt bijhouden, is door dubbele boekhouding te gebruiken. Lees verder om te leren wat dubbele boekhouding is en hoe het uw boeken ten goede kan komen.

Dubbel boekhouden is een boekhoudmethode waarbij u een transactie gelijkelijk op twee of meer rekeningen vastlegt. Er wordt een bijschrijving gedaan op ten minste één rekening en een afschrijving op ten minste één andere rekening.

De dubbele boekhoudmethode is gebaseerd op het idee dat elke zakelijke transactie gelijke en tegengestelde effecten heeft op ten minste twee rekeningen.

Dubbel boekhouden kan u helpen:

Single-entry boekhouding is heel anders dan de dubbele-entry methode. Zoals het klinkt, registreert u één invoer voor elke transactie met één invoer.

Single-entry accounting is minder complex dan double-entry accounting. Met het single entry systeem registreert u contante uitbetalingen en kasontvangsten. En u registreert inkomend en uitgaand geld in het kasboek.

De boekhouding op kasbasis maakt gebruik van de boekhoudmethode met één enkele boeking. Gewijzigde kasbasis en boekhouding op transactiebasis maken beide gebruik van dubbel boekhouden.

Boek journaalposten in uw grootboek met het dubbele boekhoudsysteem.

Uw grootboek is een record dat uw zakelijke transacties sorteert en samenvat. U kunt uw grootboek gebruiken om te zien waar geld vandaan komt en waar het naartoe gaat. Met een grootboek kunt u ook zien hoeveel contant geld u bij de hand heeft en hoeveel schulden uw bedrijf heeft.

Het grootboek organiseert transacties in rekeningen. Een grootboek van een bedrijf heeft doorgaans vijf grote rekeningen, waaronder:

U kunt de grote rekeningen in de boekhouding ook opsplitsen in verschillende subrekeningen. U kunt bijvoorbeeld kleine kas-, loonkosten- en voorraadrekeningen gebruiken om uw boekhouding verder te organiseren.

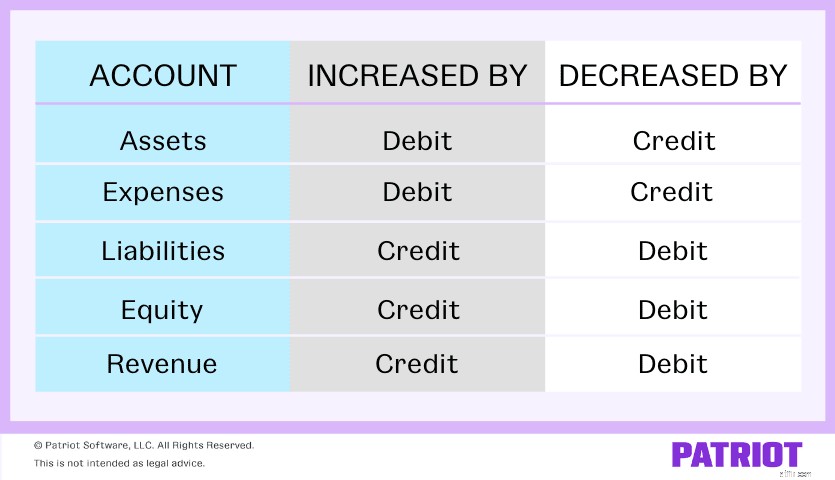

Het grootboek weerspiegelt een boekhoudsysteem voor journaalboekingen met twee kolommen. Activa en uitgaven staan aan de linkerkant van het grootboek. Passiva, eigen vermogen en opbrengsten staan aan de rechterkant. Beide zijden van het grootboek moeten gelijke saldi hebben.

Gebruik af- en bijschrijvingen om uw boeken in evenwicht te brengen. Debet en credit zijn gelijk maar tegengestelde boekingen in uw boekhouding. Als een debet een rekening verlaagt, verhoogt u de tegenovergestelde rekening met een credit.

Een debet is een boeking aan de linkerkant van een rekening, terwijl een creditering een boeking is aan de rechterkant.

Registreer bij- en afschrijvingen voor elke transactie die plaatsvindt. Met dubbele boekingen in de boekhouding, registreert u twee of meer boekingen voor elke transactie.

Bij- en afschrijvingen hebben op elke rekening een andere invloed. Bekijk deze grafiek om te zien hoe elk type account wordt beïnvloed:

Houd er rekening mee dat afschrijvingen en tegoeden elkaar compenseren en dat de som van afschrijvingen gelijk moet zijn aan de som van credits.

Gebruik de boekhoudkundige vergelijking om ervoor te zorgen dat uw transacties altijd in evenwicht zijn in uw boeken. De boekhoudkundige vergelijking laat zien dat verplichtingen plus eigen vermogen gelijk zijn aan uw activa. Hier is de vergelijking:

Activa =Passiva + Eigen vermogen

De boekingen in uw boeken moeten in evenwicht zijn. Als de twee kanten van de vergelijking ongelijk zijn, heb je waarschijnlijk een boekhoudfout gemaakt en moet je de fout vinden.

Dubbel boekhouden lijkt in eerste instantie misschien intimiderend. Maar met een beetje oefening ben je binnen de kortste keren een pro in het dubbel boekhoudsysteem.

Zoals u weet, moet u elke keer dat u een transactie registreert met dubbele boekhouding, twee boekingen maken.

Bepaal bij het maken van uw twee boekingen welke rekeningen worden beïnvloed en hoe afschrijvingen en bijschrijvingen hierop van invloed zijn. Stel uzelf elke keer dat u een nieuwe transactie registreert, vragen als:

Nadat u alle boekingen voor de transactie heeft gemaakt, controleert u of uw boeken in evenwicht zijn.

Hier is een klein spiekbriefje om te raadplegen tijdens uw dubbele boekhoudkundige taken:

| Afschrijvingen | Tegoeden |

|---|---|

| Altijd aan de linkerkant | Altijd aan de rechterkant |

| Verhoog activa | Verhoog de verplichtingen |

| Verhoog de uitgaven | Verhoog het eigen vermogen |

| Verminder verplichtingen | Inkomsten verhogen |

| Verlaag het eigen vermogen | Verlaag de kosten |

| Inkomsten verlagen | Tegoeden verlagen |

Als je een visuele leerling bent, dan hebben we een paar geweldige voorbeelden voor je. Bekijk een paar scenario's om dubbele invoer in actie te zien.

Stel dat u een artikel aan een klant verkoopt en de klant betaalt u contant. De transacties hebben invloed op uw inventaris- en geldrekeningen. En beide accounts zijn activa.

Omdat uw voorraad afneemt, crediteert u uw voorraadrekening om een afname van de activa weer te geven. Debiteer vervolgens uw Cash-account om een toename in contanten te tonen.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Cash | Contante verkoop | X | |

| Inventaris | X |

Laten we voor dit volgende voorbeeld met dubbele invoer zeggen dat u voorraad op krediet heeft gekocht. De inventaris is een actief en het krediet is een verplichting.

Om de transactie in uw boeken vast te leggen, debiteert u uw voorraadrekening om de toename van de voorraad weer te geven en crediteert u uw crediteurenrekening.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Inventaris | Aangekochte voorraad op krediet | X | |

| Te betalen rekeningen | X |

Stel dat u een nieuwe computer koopt met contant geld. Crediteer uw Cash-rekening om een daling van de activa te tonen. En debiteer uw Technology-account om rekening te houden met de verhoging.

| Datum | Account | Opmerkingen | Debet | Tegoed |

|---|---|---|---|---|

| XX/XX/XXXX | Cash | Computer kopen met contant geld | X | |

| Technologie | X |

Maakt de gedachte alleen al het vastleggen van transacties in uw boeken u al stress? Nou, stress niet meer. Met de gebruiksvriendelijke en betaalbare boekhoudsoftware van Patriot kunt u de manier waarop u inkomsten en uitgaven registreert stroomlijnen en teruggaan naar wat het belangrijkst is ... uw bedrijf! Probeer de online boekhouding van Patriot vandaag gratis!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 7 november 2017.

Dubbele boekhouding

5 waarschuwingssignalen dat u uw boekhoudsoftware bent ontgroeid

Een persoonlijke gids voor het Britse landschap van boekhoudsoftware (deel 1)

Een beknopte handleiding voor uw noodfonds

4 eenvoudige stappen om uw boekhouding veilig te houden

4 boekhoudtaken voor uw drukke seizoen

4 boekhoudtips voor het opstarten van uw bedrijf