Bedrijven kunnen tot en met 31 mei 2021 een lening voor het Paycheck Protection Program aanvragen. Vanaf 1 juni 2021 accepteert de SBA geen aanvragen voor PPP-leningen meer.

Gefeliciteerd met het ontvangen van een vergeeflijke lening van het Paycheck Protection Program! Maar als u kwijtschelding van leningen wilt ontvangen, moet u deze gebruiken voor in aanmerking komende uitgaven en gedetailleerde gegevens bijhouden.

Lees verder om meer te weten te komen over Paycheck Protection Program (PPP) leningboekhouding.

Als u kwijtschelding van een PPP-lening wilt, moet u deze gebruiken om in aanmerking komende uitgaven te dekken, namelijk:

Houd er rekening mee dat het primaire doel van de pps-lening is om werknemers op de loonlijst te houden. U moet dus minimaal 60% van uw lening gebruiken voor loonkosten en 40% of minder voor kwalificerende niet-salariskosten.

U kunt uw PPS-leninggelden ook gebruiken om andere uitgaven te dekken. Het deel van de lening dat u gebruikt voor niet-subsidiabele uitgaven kan echter niet worden kwijtgescholden.

Wanneer u de pps-lening gebruikt om in aanmerking komende kosten te dekken, moet u deze vastleggen. En als u uw PPS-lening gebruikt om niet-subsidiabele uitgaven te dekken, moet u deze registreren.

Om ervoor te zorgen dat uw PPS-lening wordt kwijtgescholden, moet u uw boekhouding up-to-date houden. Bekijk deze vijf tips voordat je begint met de boekhouding van je pps-lening.

Als bedrijfseigenaar is het een goede gewoonte om een aparte bankrekening voor bedrijven aan te houden. En u zou hetzelfde moeten doen als het gaat om een PPP-lening.

Om uw PPP-gelden en transacties georganiseerd te houden, kunt u overwegen een aparte bankrekening aan te maken voor het PPP-leengeld dat u ontvangt. Met een aparte rekening kunt u eenvoudig aantonen dat uw bedrijf pps-gelden heeft gebruikt voor in aanmerking komende uitgaven (bijvoorbeeld loonkosten). Om nog maar te zwijgen over het feit dat een aparte PPP-leningrekening het proces voor het kwijtschelden van een PPP-lening zal helpen vereenvoudigen.

Een andere manier om uw PPP-gelden en -transacties te organiseren, is door gebruik te maken van boekhoudsoftware om PPP-leningtransacties bij te houden en te scheiden.

U kunt een aparte onkostenrekening gebruiken om in aanmerking komende uitgaven vast te leggen. Voordat u zich vastlegt op software, moet u ervoor zorgen dat deze informatie over PPP-leningen kan bijhouden.

Zelfs als u de uitgaven voor PPS-leningen niet bijhoudt of van plan bent een lening af te sluiten, kan boekhoudsoftware een handig hulpmiddel zijn voor uw bedrijf.

Omdat kwijtschelding van leningen niet belastbaar is, moet u ervoor zorgen dat u uw bedrijfsinkomsten en de opbrengst van PPP-leningen scheidt.

Nogmaals, u kunt dit doen door een aparte bankrekening te openen. Als u het openen van een extra rekening niet wilt doorlopen, geeft u PPP-inkomsten aan wanneer u uw boeken bijwerkt en transacties dienovereenkomstig labelt.

Het combineren van bedrijfsinkomsten en opbrengsten van PPP-leningen kan niet alleen uw boeken slordig maken, maar het maakt het ook moeilijk om transacties bij te houden voor kwijtschelding van leningen.

Als het gaat om de PPP-lening, geldt:hoe meer records u bijhoudt, hoe beter uw bedrijf zal zijn als het gaat om kwijtschelding van leningen.

Zorg ervoor dat u het volgende in uw boeken bijhoudt om te zorgen voor kwijtschelding van leningen:

Uw bedrijf kan uiteindelijk meer PPP-leningen ontvangen dan u nodig heeft. Als dit gebeurt, kunt u:

Als uw bedrijf een van de bovenstaande zaken moet doen omdat u niet-uitgegeven PPP-geld heeft, noteert u de transactie in uw boeken en bewaart u alle documentatie in uw administratie voor bewaring.

Het boeken van een PPS-lening kan een overweldigend proces zijn. U stelt zich wellicht een aantal vragen, zoals Hoe leg ik de PPS-lening vast in mijn boeken ? of Hoe registreer ik bepaalde PPS-uitgaven ? Als je nieuwsgierig bent naar deze PPS-boekhoudingsvragen en meer, dan ben je hier aan het juiste adres.

Voor meer informatie over het boekhoudproces van PPS-leningen, bekijk hieronder hoe u PPP-transacties in uw boeken registreert, plus voorbeelden.

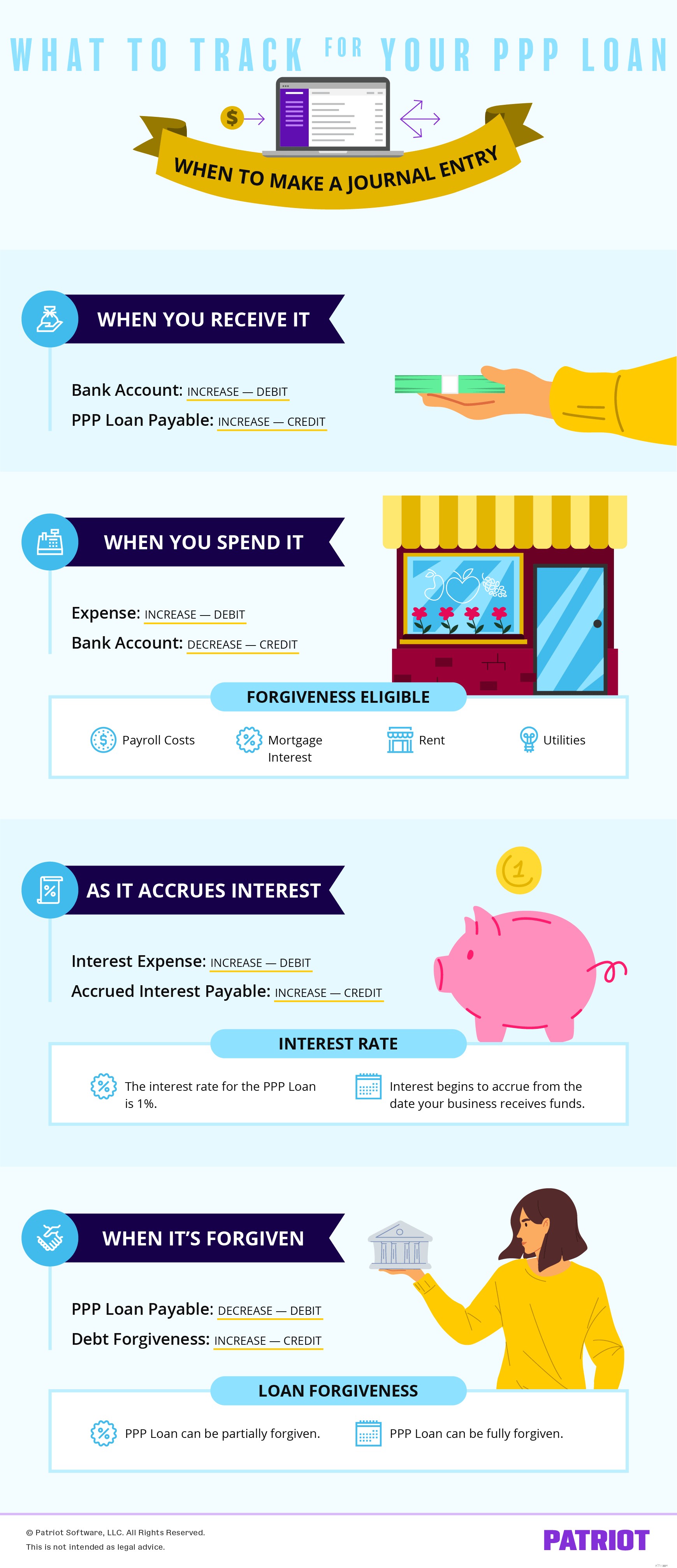

Wanneer u een lening ontvangt, verhoogt u de fondsen en verplichtingen van uw bedrijf. Om deze stijging te weerspiegelen, debiteert u een activarekening (uw bankrekening) en crediteert u een passivarekening.

Totdat uw geldschieter u vertelt dat de lening geheel of gedeeltelijk is kwijtgescholden, is het een verplichting.

Nogmaals, overweeg sterk om uw PPP-gelden te scheiden voor een duidelijkere administratie. Uw aansprakelijkheidsrekening kan bijvoorbeeld een PPP Loan Payable-rekening worden genoemd.

Welke rekeningen u ook besluit te gebruiken, debiteer uw bankrekening voor het bedrag van de lening en crediteer uw aansprakelijkheidsrekening voor het bedrag van de lening.

Als u geld scheidt, wordt uw bankrekening een speciale PPS-lening bankrekening. Als u geen geld scheidt, wordt uw bankrekening uw normale bankrekening (bijv. cheque).

Stel dat u een PPP-lening ontvangt van in totaal $ 100.000. Uw journaalboeking ziet er als volgt uit:

Raak uw PPS-lening te betalen (aansprakelijkheidsrekening) niet aan, tenzij uw geldschieter u vertelt dat uw lening is kwijtgescholden of op het moment dat terugbetaling vereist is. Als uw lening gedeeltelijk of volledig wordt kwijtgescholden, maakt u een journaalboeking waarin het te vergeven deel wordt afgeschreven (hieronder weergegeven).

Wanneer u PPP-leningen gebruikt om onkosten te dekken - al dan niet in aanmerking komend voor kwijtschelding - moet u dit vastleggen in een journaalboeking.

Nogmaals, deze uitgaven komen in aanmerking voor kwijtschelding van leningen:

Hoe u de boeking vastlegt, hangt af van of u een aparte PPP-leningrekening aanmaakt of de pps-leningen rechtstreeks op uw gewone bankrekening toevoegt.

Nogmaals, het aanmaken van een aparte bankrekening voor uw PPS-lening is een goed idee om eenvoudig te kunnen volgen. Als je een aparte bankrekening kunt aanmaken voor je PPS-lening, maak je twee journaalposten aan.

Gebruik uw gewone bankrekening om onkosten te betalen. Maak vervolgens de juiste PPP-leningen over van uw PPP-rekening naar uw gewone bankrekening om ze te dekken.

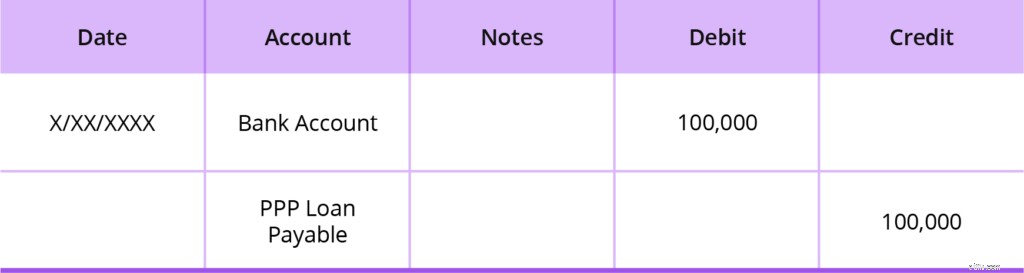

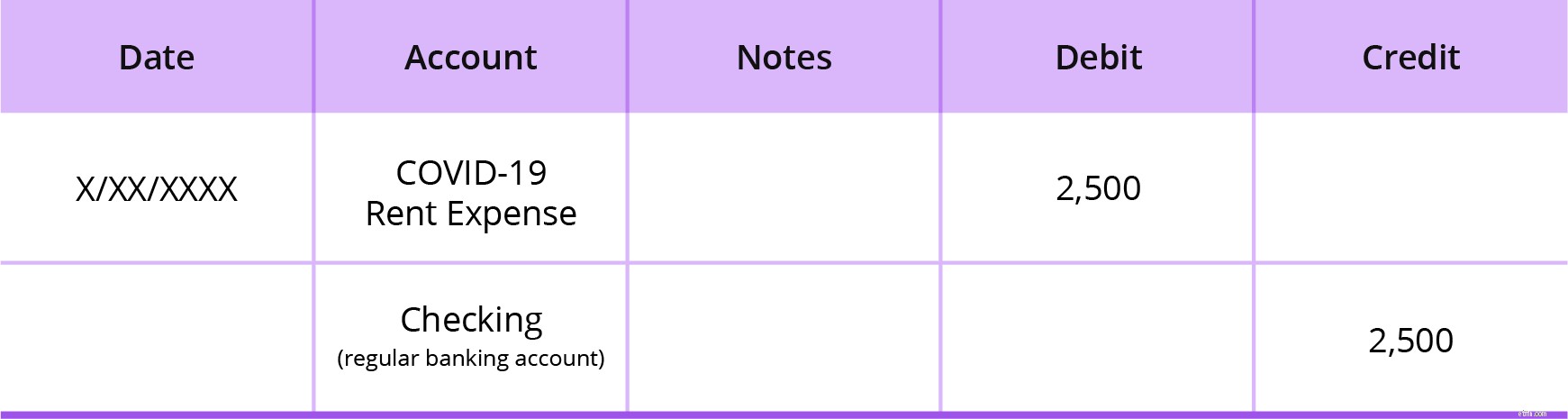

Uw eerste journaalboeking debiteert de juiste onkostenrekening (bijv. Payroll, Hypotheekrente, Huur of Nutsvoorziening). En u crediteert uw normale bankrekening (bijv. Checking), wat een activarekening is.

Laten we zeggen dat u een huurlast van $ 2500 heeft. Uw eerste journaalboeking debiteert uw Huurkostenrekening $2.500 en crediteert uw gewone bankrekening , Controle, $2.500.

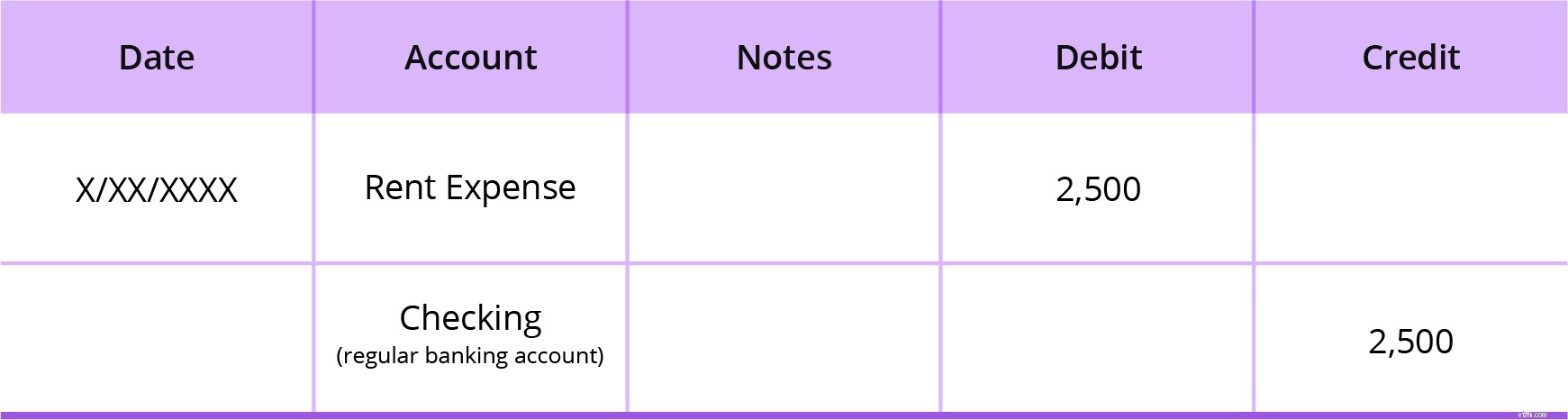

Uw tweede journaalboeking registreert de overboeking die u heeft gedaan om het geld op uw gewone bankrekening aan te vullen door geld over te maken van uw PPP-leningrekening.

Nu verhoogt u het geld op uw gewone bankrekening en verlaagt u het geld op uw PPP-leningrekening. Debiteer uw reguliere bankrekening (bijv. Checking) en crediteer uw PPP-leningrekening om dit weer te geven. Beide zijn activarekeningen.

Gebruikmakend van het voorbeeld van een huurkosten van $ 2500, wordt met uw tweede journaalboeking $ 2500 van uw normale bankrekening afgeschreven en wordt $ 2500 op uw PPP-leningrekening afgeschreven.

Als je geen nieuwe bankrekening kunt openen om je PPP-lening onder te brengen, zien je journaalposten er iets anders uit.

Maak één journaalpost om uitgaven vast te leggen waarvoor u de PPS-lening gebruikt. Uw onkostenrekening moet specifiek zijn voor de COVID-19-uitgaven. Maak een aparte naam voor de onkostenrekening voor nauwkeurige tracking.

Omdat uw pps-leninggelden vermengd zijn met uw andere gelden op één bankrekening, moet u extra letten op de besteding van uw leningopbrengst. Overweeg om in een aparte spreadsheet bij te houden hoeveel leenopbrengsten u tot nu toe hebt gebruikt.

Debiteer uw COVID-19 Onkostenrekening en crediteer uw gewone bankrekening. Nogmaals, laten we zeggen dat u $ 2.500 huurkosten heeft. Uw journaalboeking ziet er als volgt uit:

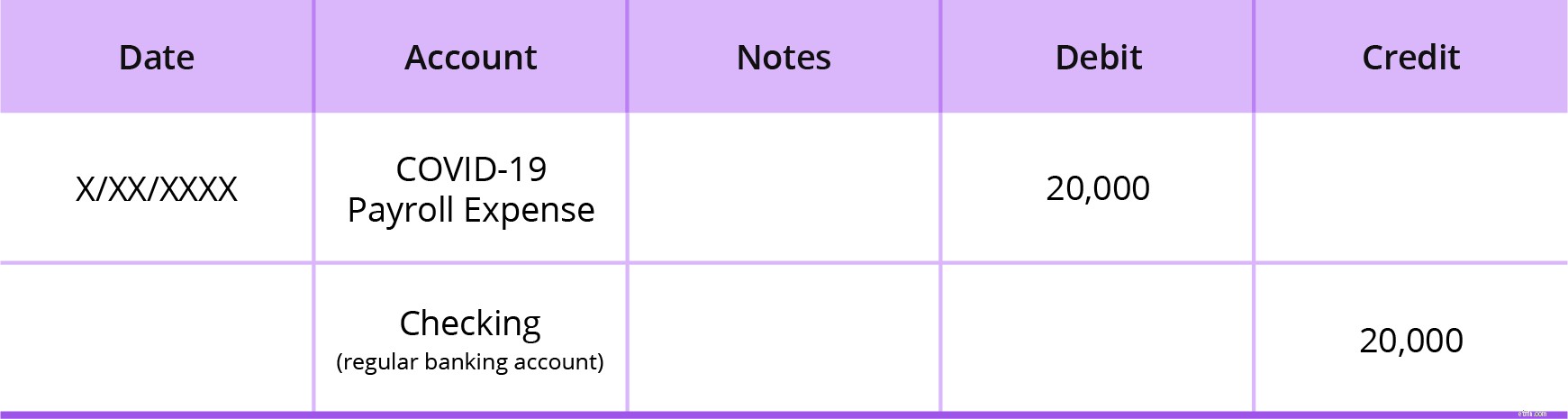

Loonkosten zijn iets meer betrokken dan hypotheekrente, huur en nutsvoorzieningen. Maar omdat de loonkosten 60% van de kosten van uw PPP-lening voor kwijtschelding moeten uitmaken, gaan we een voorbeeld van een loonlijst bekijken.

Stel dat u in totaal $ 20.000 aan loonkosten hebt over een tweewekelijkse loonperiode. Hoe u uw loonkosten vastlegt, kan afhangen van het feit of u alle uitgaven samenvoegt onder een COVID-19-loonkostenrekening of dat u ze op soort scheidt.

Als u al uw loonkosten onder een COVID-19 Payroll Expense-rekening zet, ziet uw journaalboeking er als volgt uit:

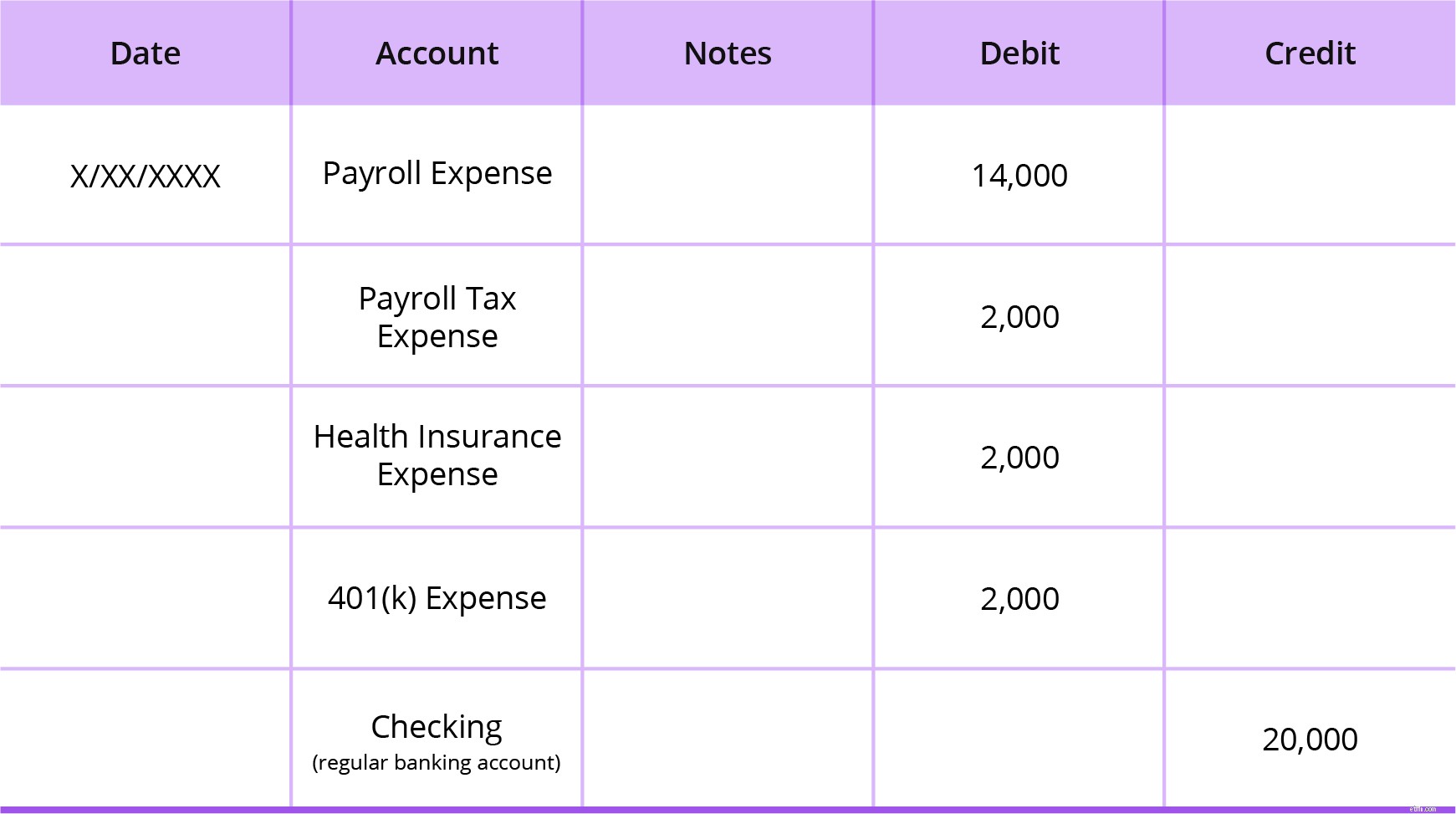

Maar als u uw loongerelateerde uitgaven scheidt, heeft u twee journaalboekingen nodig. U kunt uw loonkosten scheiden met de volgende soorten rekeningen:

Dit zou een goed idee zijn om te doen voor een meer gedetailleerde registratie. Eerst debiteert u uw algemene Payroll Expense-rekeningen en crediteert u uw bankrekening.

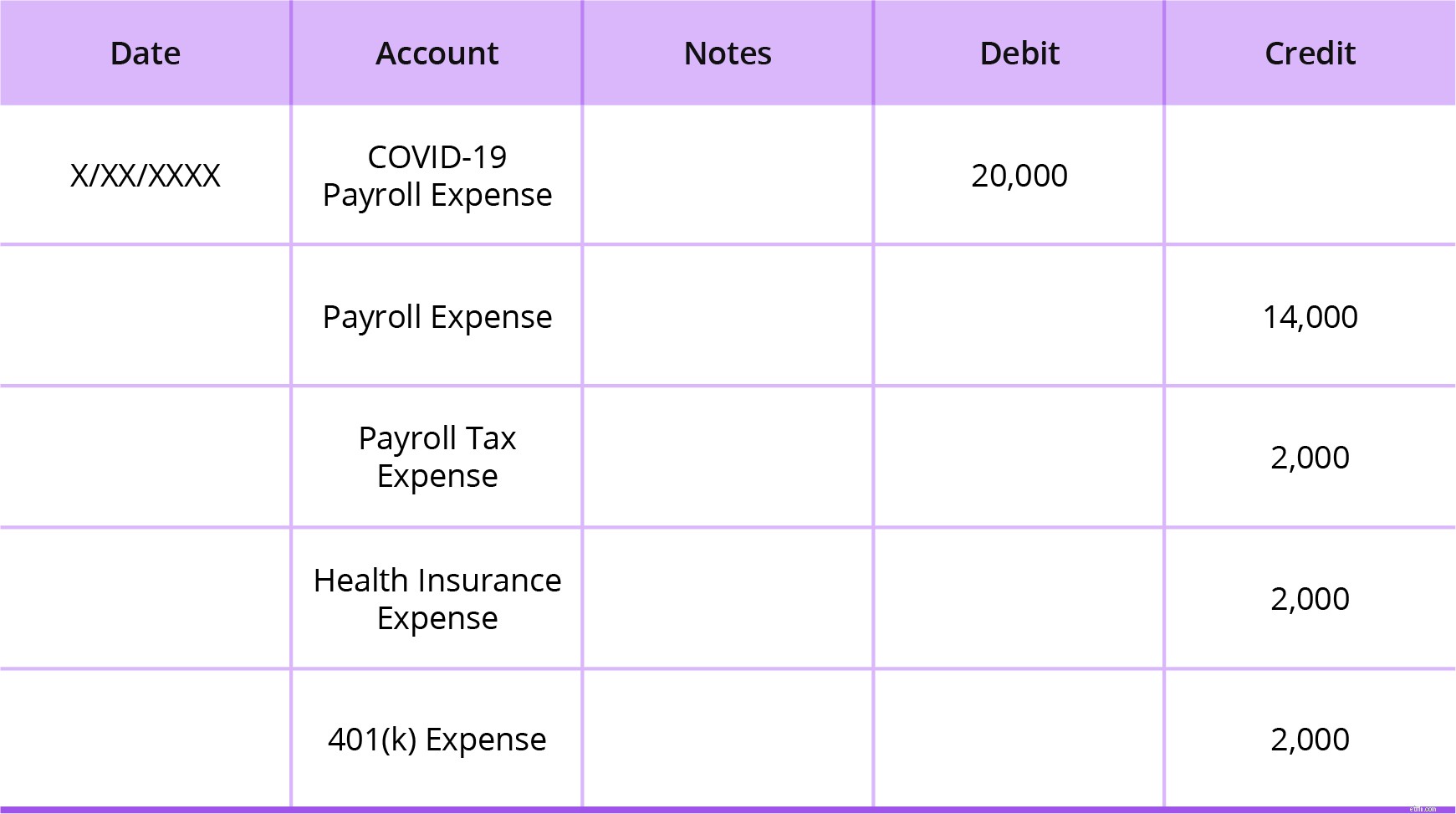

Vervolgens maakt u een herclassificatiepost voor eenvoudige rapportage wanneer de uitleenperiode van 24 weken voorbij is. Om dit te doen, debiteert u een COVID-19 Payroll Expense-rekening en crediteert u alle loongerelateerde onkostenrekeningen die zouden worden beïnvloed.

Uw invoer kan er bijvoorbeeld als volgt uitzien:

Voor de PPS-lening begint de rente te lopen vanaf de datum waarop uw bedrijf geld ontvangt. Ter herinnering:de rente is 1%. Als u een PPS-lening ontvangt, worden de leningbetalingen zes maanden uitgesteld met rente die gedurende de periode van zes maanden wordt opgebouwd.

Als u werknemers behoudt en het salarisniveau handhaaft, zal de Small Business Administration (SBA) de hoofdsom van uw lening gedeeltelijk of volledig kwijtschelden, plus de opgelopen rente.

Om de opgelopen rente voor de PPS-lening te berekenen, kunt u de volgende formule gebruiken:

Opgebouwde PPP-rente =Leningbedrag X 1% X (# dagen vanaf de datum van de lening tot het einde van de maand / 365)

Houd er rekening mee dat termen kunnen verschillen afhankelijk van uw bank.

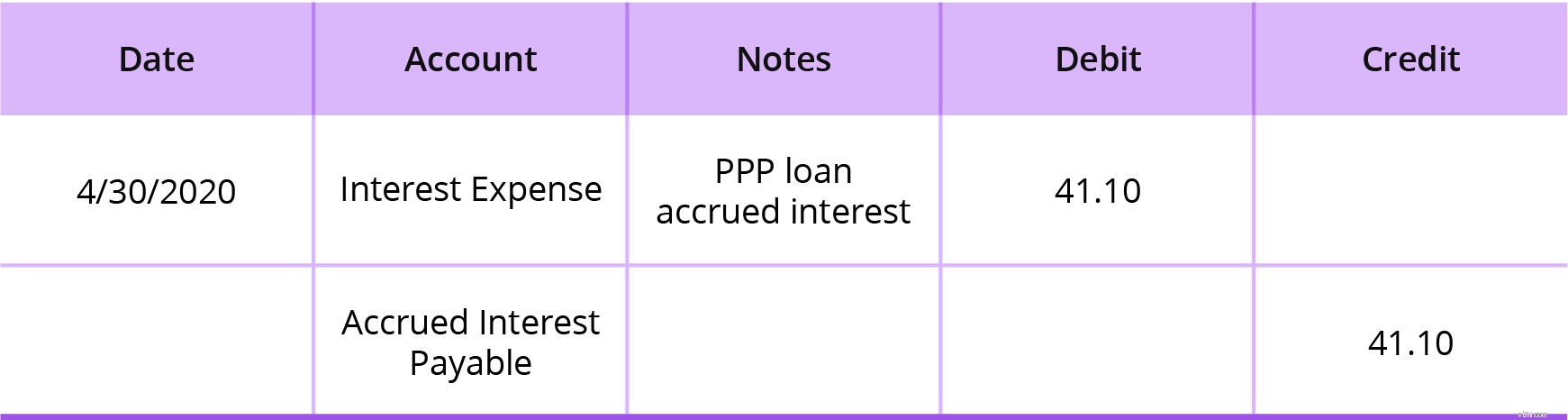

Om de opgebouwde rente in uw boeken voor de PPP-lening vast te leggen, debiteert u uw Rentelastenrekening en crediteert u uw Opgelopen Rente te betalen rekening (dit is een passivarekening).

Veel bedrijven registreren opgebouwde rente tijdens de maandafsluitingsprocedures en nemen rente op die tot die einddatum van de maand is gemaakt. Registreer de opgebouwde rente voor uw pps-lening tijdens uw maandafsluiting.

Stel dat u een lening van $ 100.000 heeft ontvangen. U heeft de leningopbrengst op 15 april ontvangen. Wanneer u de lening op 30 april (15 dagen later) in uw boeken opneemt, zou de opgebouwde rente $ 41,10 bedragen voor de maand april.

Leningbedrag X 1% X (# dagen vanaf de datum van de lening tot het einde van de maand / 365)

$ 100.000 X 1% X (15 / 365) =$ 41,10

U moet $ 41,10 van uw rekening voor rentekosten afschrijven en $ 41,10 voor uw rekening voor te betalen rente. Zo ziet uw journaalboeking voor opgebouwde rente eruit:

Voor de maand mei zou uw opgebouwde rente gelijk zijn aan $ 84,93 ($ 100.000 X 1% X (31/365) =$ 84,93). Voor juni zou uw opgebouwde rente $ 82,19 zijn ($ 100.000 X 1% X (30 / 365). Noteer de opgebouwde rente van mei en juni op dezelfde manier waarop u de opgebouwde rente voor de maand april hebt geregistreerd (zie voorbeeld hierboven). voor april, mei en juni samen zou $ 208,22 zijn.

Afhankelijk van hoeveel van de lening wordt kwijtgescholden, zijn er een aantal manieren om het kwijtscheldbare deel van de pps-lening vast te leggen in uw boeken. Mogelijk moet u een:

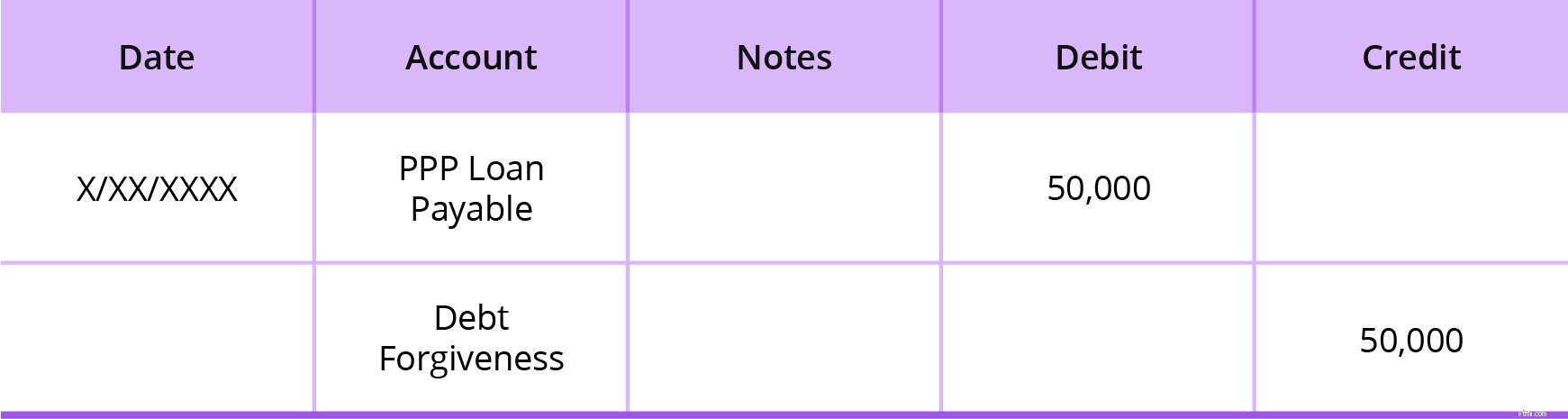

. opnemenOngeacht of de lening gedeeltelijk of volledig is kwijtgescholden, debiteer uw PPP Loan Payable-account en crediteer uw Debt Forgiveness-rekening voor elk bedrag dat is kwijtgescholden . Een Debt Forgiveness-rekening is vergelijkbaar met een oninbare schuld. Stel een rekening voor schuldvergeving in als een andere inkomensrekening.

Stel dat u een gedeeltelijk kwijtgescholden lening heeft. Slechts $ 50.000 van uw lening van $ 100.000 werd kwijtgescholden. Debiteer uw PPP Loan Payable-rekening $ 50.000 en crediteer de schuldvergevingsrekening $ 50.000.

Uw PPP Loan Payable-account zou nog steeds een saldo van $ 50.000 hebben. Elke keer dat u een lening betaalt, moet u aflossingsjournaalboekingen maken om het resterende saldo over de aflossingsperiode te verminderen.

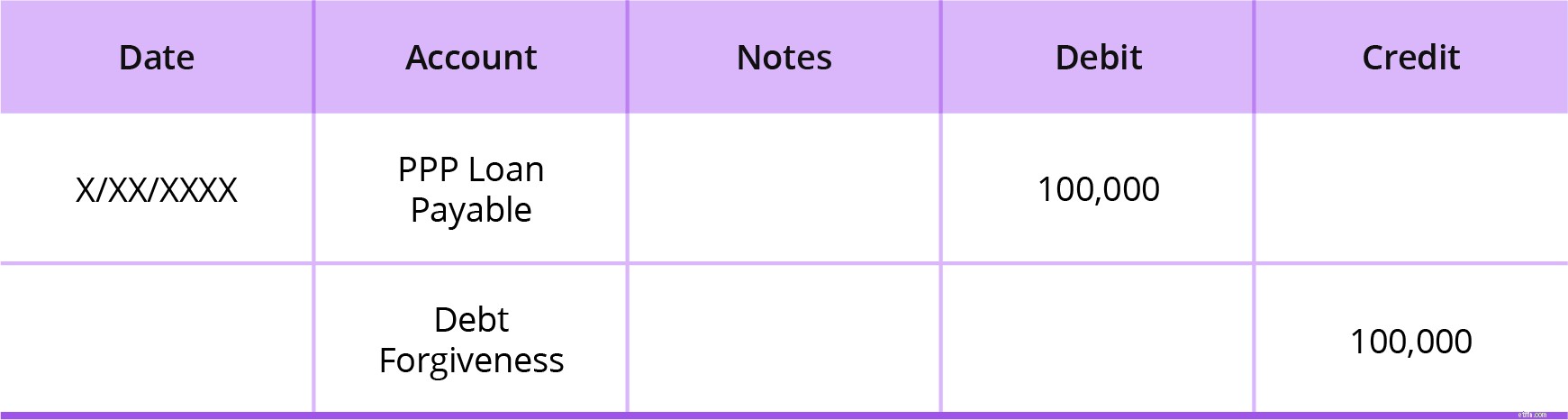

Laten we nu zeggen dat uw PPP-lening van $ 100.000 voor 100% is kwijtgescholden. Debiteer uw PPP Loan Payable-account $ 100.000 en crediteer uw Debt Forgiveness-account $ 100.000 omdat de lening volledig is kwijtgescholden.

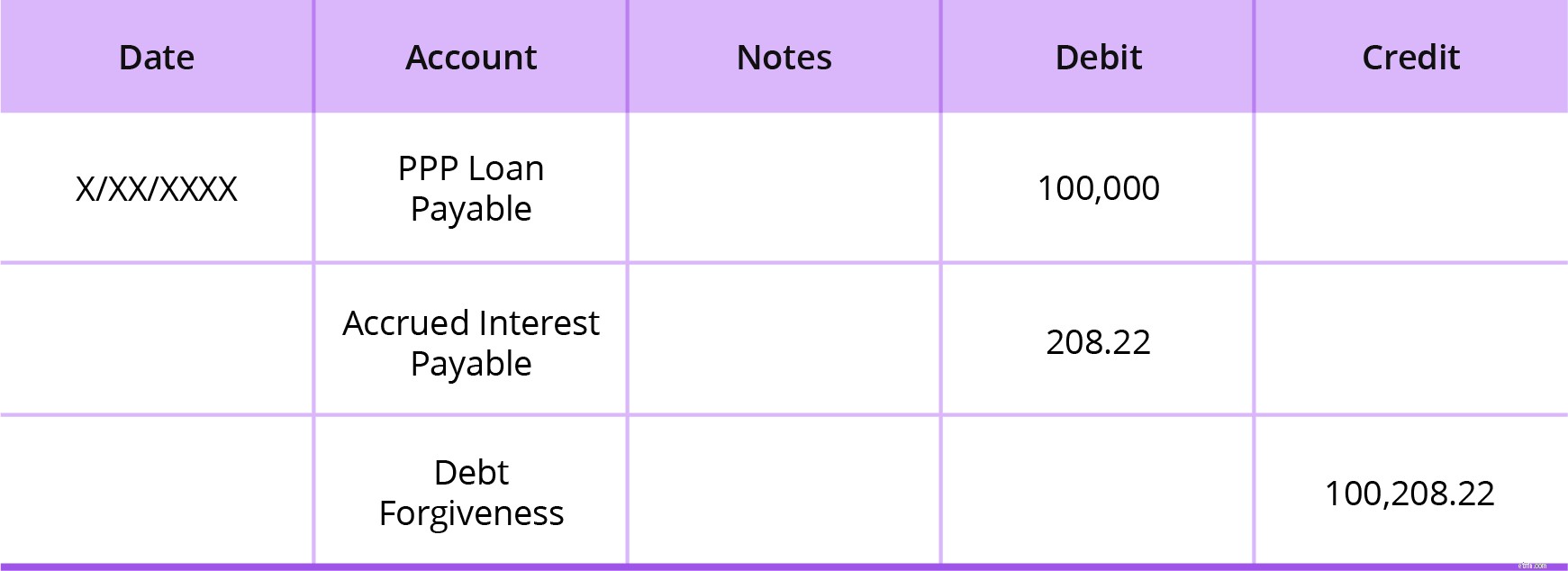

Naast het vastleggen van een kwijtgescholden lening, moet u mogelijk ook opgebouwde rente afschrijven die is kwijtgescholden. Debiteer hiervoor uw rekening PPS Lening en uw Opgelopen Rente te betalen rekening. Crediteer vervolgens uw Debt Forgiveness-account.

Stel dat 100% van zowel uw pps-lening als de opgelopen rente wordt kwijtgescholden. Uw lening is $ 100.000 en uw opgebouwde rente is $ 208,22 (opgebouwde rente uit het bovenstaande voorbeeld). Debiteer uw PPP-lening te betalen rekening $ 100.000, debiteer uw opgebouwde te betalen rente $ 208,22 en crediteer uw schuldvergeving $ 100.208,22.

8 tips en waarschuwingen over vergeving van PPP-leningen

Aanvragen voor vergeving van PPP-leningen zijn nu eenvoudiger

Wanneer is boekhouding op kasbasis acceptabel?

Wat is de trekking van een eigenaar in de boekhouding?

Verbeter uw boekhoudspel met een samengestelde journaalboeking

Coronavirus-leningopties om uw bedrijf weer op de been te helpen

Nieuw PPP-leningprogramma geeft prioriteit aan de kleinste bedrijven