Als ondernemer heeft u de belangrijke taak om een boekhoudmethode te kiezen om transacties vast te leggen. Een methode die u kunt gebruiken, is een boekhouding op transactiebasis. En afhankelijk van uw bedrijf, moet u mogelijk de methode voor transactieboekhouding gebruiken om inkomend en uitgaand geld te registreren. Dus, wat is boekhouding op transactiebasis?

Boekhouding op transactiebasis is een van de drie boekhoudmethoden die u kunt gebruiken om zakelijke inkomsten en uitgaven vast te leggen.

De transactiebasis is de meest complexe boekhoudmethode. Om de boekhoudmethode op transactiebasis te gebruiken, moet u doorgaans enige basiskennis van boekhouding hebben.

De methode voor transactieboekhouding maakt gebruik van meer geavanceerde rekeningen, zoals:

Naast de bovenstaande rekeningen maakt de transactiemethode gebruik van standaardrekeningen, zoals contanten, eigen vermogen, inkomsten en kosten van verkochte goederen (COGS).

Met de opbouwmethode moet u inkomsten registreren wanneer uw transactie plaatsvindt, met of zonder geldoverdracht. En noteer uitgaven wanneer u wordt gefactureerd.

Houd het geld bij dat u verschuldigd bent en aan u verschuldigd bent. Leg debiteuren vast om de tegoeden van klanten te bepalen en de te betalen rekeningen voor tegoeden die u aan leveranciers verschuldigd bent.

Crediteuren (AP) is geld dat uw bedrijf verschuldigd is aan andere bedrijven, individuen en organisaties. Met crediteuren kunt u het krediet bijhouden dat anderen aan u hebben verstrekt. Elke AP-invoer wordt een "te betalen" genoemd. Schulden vertegenwoordigen openstaande facturen die u moet betalen.

Stel dat u bijvoorbeeld benodigdheden koopt van een leverancier en een factuur ontvangt van $ 100. Wanneer u de factuur ontvangt, noteert u het bedrag als een te betalen bedrag in uw boeken, zodat uit uw administratie blijkt dat uw bedrijf de verkoper $ 100 verschuldigd is.

U kunt klanten krediet verlenen in plaats van betalingen te eisen op het moment van de verkoop. Debiteuren (AR) speelt een rol wanneer u krediet verleent aan uw klanten.

Debiteuren zijn geld dat verschuldigd is aan uw bedrijf, maar nog niet is betaald. Debiteuren helpt u bij het bijhouden van het krediet dat u aan klanten verstrekt. Een AR-item wordt een 'te ontvangen' genoemd. Uw AR-boekingen vertegenwoordigen openstaande klantfacturen. Registreer vorderingen zodra u een verkoop doet, niet wanneer u een betaling van een klant ontvangt.

Stel dat u een dienst verleent aan een klant en deze een factuur stuurt voor $ 250. Wanneer u de factuur verzendt, noteert u de $ 250 als een vordering in uw boeken om aan te tonen dat de klant u geld schuldig is.

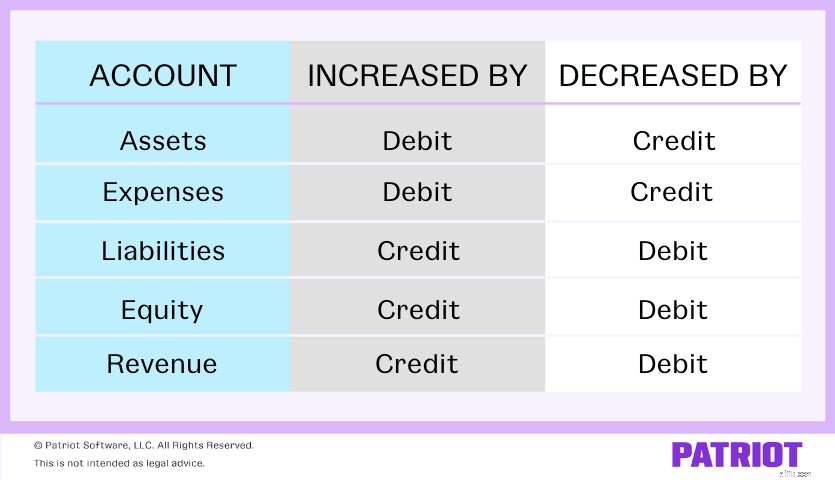

Gebruik bij boekhouding op transactiebasis een dubbele boekhouding om inkomsten en uitgaven vast te leggen. Voor dubbele boekhouding registreert u twee boekingen voor elke transactie die uw bedrijf maakt. De twee ingangen zijn gelijk en tegengesteld.

Eén invoer verhoogt een account en de andere invoer verlaagt een account. U verhoogt en verlaagt rekeningen door af- en bijschrijvingen te boeken. Sommige rekeningen worden verhoogd met afschrijvingen, terwijl andere worden verhoogd met tegoeden. Bekijk de onderstaande grafiek om te zien hoe bepaalde rekeningen worden beïnvloed door bij- en afschrijvingen:

Stel dat u een product aan een klant verkoopt en hem een factuur geeft. Met de opbouwmethode registreert u het inkomen wanneer de klant uw factuur ontvangt.

Inkomen is een troef omdat het waarde toevoegt aan uw bedrijf. Inkomen vergroot uw vermogen. Omdat activa worden verhoogd met afschrijvingen, debiteert u de inkomsten in uw boeken.

Na afschrijving van de inkomsten moet u nog een boeking maken. Wanneer u een product verkoopt, verliest u voorraad. Voorraad is een andere troef. Het verlies van voorraad vermindert uw vermogen. Activa worden verminderd met tegoeden, dus u moet de voorraad crediteren om twee gelijke en tegengestelde boekingen in uw boeken te hebben.

Zoals vermeld, moeten bepaalde bedrijven een boekhouding op transactiebasis gebruiken voor het bijhouden van gegevens. Dus, welke bedrijven moeten de accrual-methode gebruiken?

Of u al dan niet verplicht bent om boekhouding op transactiebasis te gebruiken, hangt af van de gemiddelde omzet van uw bedrijf. U moet de toerekeningsmethode gebruiken als uw bedrijf een gemiddelde omzet van meer dan $ 5 miljoen heeft.

Als u niet meer dan $ 5 miljoen aan verkopen verdient, kunt u er nog steeds voor kiezen om de toerekeningsmethode voor uw bedrijfsadministratie te gebruiken. Houd er rekening mee dat de basis voor boekhouding op transactiebasis complexer is dan de andere methoden en meer een leercurve heeft. Weeg, voordat u besluit om op transactiebasis te gaan, de voor- en nadelen van boekhouding op transactiebasis af.

Weeg de voor- en nadelen van de boekhouding op transactiebasis af voordat u beslissingen neemt.

Bekijk enkele voordelen van de boekhoudmethode op transactiebasis:

Hier zijn een paar nadelen van boekhouding op transactiebasis:

| BONUS informatie! Wilt u nog meer leren over boekhouding op transactiebasis en hoe het uw bedrijf kan helpen uw boeken nauwkeurig en up-to-date te houden? Bekijk onze GRATIS gids, Inleiding tot boekhouding op transactiebasis. |

De boekhoudmethode op transactiebasis is niet de enige boekhoudoptie voor ondernemers. Hier zijn twee andere methoden die u kunt gebruiken:

Er zijn veel verschillen tussen kas- en transactieboekhouding. Kasboekhouding is de eenvoudigste boekhoudmethode en vereist geen uitgebreide boekhoudkundige kennis. In tegenstelling tot boekhouding op transactiebasis, gebruikt de methode op kasbasis alleen contante rekeningen, zoals eigen vermogen, inkomsten, uitgaven en (natuurlijk) contanten.

Met kasbasisboekhouding kunt u zaken als langlopende schulden, vlottende activa, crediteuren en debiteuren niet volgen. Over het algemeen kunt u geen boekhouding op kasbasis gebruiken als u voorraad, vaste activa of leningen moet bijhouden.

Met kasbasisboekhouding registreert u inkomsten wanneer u deze ontvangt. En rapporteer onkosten wanneer u ze betaalt.

| Wilt u meer weten over de verschillen tussen boekhouding op kasbasis en op transactiebasis? Bekijk onze GRATIS gids, Een basisgids voor kasbasis versus opbouw , voor meer informatie. |

Gemodificeerde boekhouding op kasbasis, of de hybride methode, is een combinatie van boekhouding op transactiebasis en op kasbasis.

Net als boekhouding op kasbasis, registreert u inkomsten wanneer u deze ontvangt en registreert u een uitgave wanneer u een betaling doet. En net als boekhouding op transactiebasis, maakt de gewijzigde kasbasis ook gebruik van dubbele boekhouding.

Met gewijzigde kasbasis kunt u korte- en langetermijnposten vastleggen. De hybride methode gebruikt zowel kas- als overlopende rekeningen in plaats van alleen geldrekeningen, dus het kan ingewikkelder zijn dan kasboekhouding.

Boekhouding kan complex zijn. Maar boekhoudsoftware zou dat niet moeten zijn. Daarom heeft Patriot zijn online boekhoudsoftware gebruiksvriendelijk en betaalbaar gemaakt voor ondernemers zoals jij. Vereenvoudig de manier waarop u transacties in uw boeken vastlegt door vandaag nog een gratis proefperiode te starten!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum 24 augustus 2012.

Wat is PC Banking?

Wat is een IRA-cd?

Wat is voorraadboekhouding en waarom?

Toerekeningsbasis versus kasbasisboekhouding

Wat maakt een echt 'digitaal' accountantskantoor?

Een persoonlijke gids voor het Britse landschap van boekhoudsoftware (deel 1)

Wat is de trekking van een eigenaar in de boekhouding?