Ondernemers moeten veel beslissingen nemen, vooral in het begin. Een van de belangrijkste beslissingen is hoe u de boekhouding voor uw bedrijf afhandelt. Er zijn drie boekhoudmethoden om uit te kiezen:op kasbasis, op basis van gewijzigde kasbasis en op transactiebasis.

De twee methoden die het meest verschillen, zijn boekhouding op transactiebasis en op kasbasis. Gemodificeerde kasbasisboekhouding is een hybride van de twee. Om te helpen bij het bepalen van de methode die het beste past bij de behoeften van uw bedrijf, vergelijkt u boekhouding op transactiebasis met kasbasis. En bekijk de boekhoudwetten om ervoor te zorgen dat u aan de regels blijft voldoen.

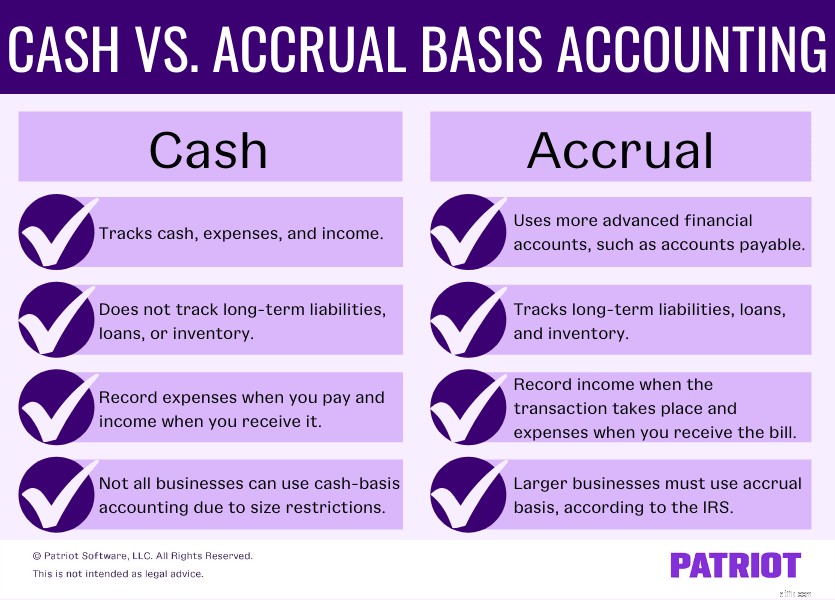

Om de beste boekhoudmethode voor uw bedrijf te kiezen, moet u de verschillen tussen kasbasis en transactiebasis begrijpen. Vergelijk de kasbasis en de opbouwbasis hieronder.

Van alle drie de boekhoudmethoden is boekhouding op kasbasis de gemakkelijkste. Vanwege het gebruiksgemak geven veel kleine bedrijven de voorkeur aan deze methode voor hun boekhouding.

Met kasbasisboekhouding kunt u alleen contante rekeningen gebruiken om transacties bij te houden en vast te leggen. U kunt zaken als contant geld, uitgaven en inkomsten vastleggen met de kasbasismethode. Maar u kunt langlopende verplichtingen, leningen of voorraden niet volgen.

Bedrijven die kasbasis gebruiken, registreren inkomsten wanneer ze deze ontvangen. En u registreert uitgaven wanneer u ze betaalt. Niet doen noteer inkomsten of uitgaven op het moment dat u een rekening verstuurt of ontvangt met kasbasisboekhouding.

Voordelen van boekhouden op kasbasis zijn onder meer:

Er zijn ook enkele nadelen aan de kasbasis, waaronder:

De kasbasisbalans bestaat uit drie delen:activa, passiva en eigen vermogen. De balans volgt of registreert de crediteuren, debiteuren of voorraad niet met deze methode. Op uw balans staan dus geen onbetaalde facturen of onkosten.

Rekeningen op de kasbasisbalans omvatten:

Boekhouding op transactiebasis is de meest complexe boekhoudmethode die beschikbaar is. En het is de enige methode die wordt geaccepteerd door GAAP (algemeen aanvaarde boekhoudprincipes). Over het algemeen moet u wat . hebben boekhoudkundige kennis om boekhouding op transactiebasis te gebruiken.

Een groot verschil tussen kasbasis en transactiebasis is dat de boekhouding op transactiebasis meer geavanceerde financiële rekeningen gebruikt. Deze rekeningen omvatten crediteuren, vlottende activa, langlopende schulden en voorraden.

Het andere verschil tussen contanten en overlopende posten is wanneer u transacties vastlegt. Met opbouwbasis registreert u inkomsten wanneer uw transactie plaatsvindt, met of zonder geldoverdracht. En noteer uitgaven wanneer u de rekening ontvangt.

Er zijn een paar voordelen aan het gebruik van boekhouding op transactiebasis, waaronder:

Maar er zijn ook enkele nadelen aan het gebruik van boekhouding op transactiebasis, waaronder:

De balans voor transactieboekhouding bevat meer details en extra rekeningen. Rekeningen op de balans op transactiebasis omvatten:

Nogmaals, de transactiebasis is complexer dan de kasbasis. En op transactiebasis worden meer rekeningen gebruikt dan op kasbasis. Bekijk hoe de kasbasis zich verhoudt tot de opbouwbasis:

Nu we het verschil tussen kas- en transactieboekhouding hebben uitgelegd, gaan we naar de derde boekhoudmethode:aangepaste boekhouding op kasbasis. Deze methode, ook wel hybride boekhouding genoemd, combineert delen van kas- en transactieboekhouding met elkaar. Bedrijven die zowel korte- als langetermijntransacties moeten registreren en balanceren, vinden deze methode ideaal.

Gewijzigde kasbasis maakt gebruik van rekeningen op basis van contanten en op transactiebasis, waaronder:

Met de methode kunt u kortetermijnitems vastleggen, zoals kasboekhouding. Maar u kunt ook langlopende posten (bijv. zakelijke leningen) opnemen zoals u dat kunt doen met boekhouding op transactiebasis.

Nogmaals, er zijn beperkingen waarop bedrijven kasbasisboekhouding kunnen gebruiken. En minder bedrijven kunnen cash gebruiken naarmate het bedrijf groeit. Maar waarom is dat?

De IRS beperkt welke bedrijven kasbasisboekhouding kunnen gebruiken om hun transacties vast te leggen. Grotere bedrijven kunnen geen kasbasis gebruiken. U kunt geen kasbasis gebruiken als u aan een van de volgende voorwaarden voldoet:

Als uw bedrijf momenteel kasbasisboekhouding gebruikt en voldoet aan de IRS-beperkingen of deze overschrijdt, moet u van boekhoudmethode wisselen. Gebruik IRS-formulier 3115, Aanvraag voor wijziging in boekhoudmethode, om de wijziging aan te brengen.

Bekijk enkele voorbeelden van het vastleggen van inkomsten en uitgaven met behulp van de verschillende boekhoudmethoden. Test uw kennis over boekhouding op transactiebasis en kasbasis voordat u uw antwoorden controleert.

1. Julia bestelt wat benodigdheden voor haar bedrijf. Zij maakt gebruik van de kasbasismethode. Wanneer boekt ze de uitgave in haar boekhouding?

2. Stel dat Julia de boekhoudmethode op transactiebasis gebruikt in plaats van op kasbasis. Wanneer zou ze de voorraden opnemen?

Antwoorden:1. C en 2. B

1. John heeft een marketingbureau. Hij heeft een project voor een klant voltooid en is klaar om betaald te worden. Op welk moment registreert hij zijn inkomen met kasboekhouding?

2. John voltooit een project voor een andere klant. Laten we zeggen dat hij de opbouwmethode gebruikt. Wanneer zal John zijn inkomen opnemen met de methode van boekhouding op transactiebasis?

Antwoorden:1. A en 2. C

Hier is een snelle spiekbrief om transacties te registreren:

| Kasbasis | Gewijzigde contante basis | Toerekeningsbasis | |

|---|---|---|---|

| Beschikbare accounts | Alleen geldrekeningen | Cash &Accrual Accounts | Cash &Accrual Accounts |

| Recordinkomen | Wanneer betaald | Wanneer betaald | Wanneer gefactureerd |

| Onkosten registreren | Wanneer betaald | Wanneer betaald | Wanneer gefactureerd |

Zoals vermeld, moeten groeiende bedrijven mogelijk hun boekhoudmethode wijzigen en formulier 3115 indienen. Maar voordat u formulier 3115 indient, moet u een paar wijzigingen in uw boeken aanbrengen.

Voer de volgende stappen uit om uw boeken aan te passen en de verschuiving in boekhoudmethoden weer te geven:

Nadat u de nodige wijzigingen in uw boeken heeft aangebracht, dient u formulier 3115 in. Hoe eerder u het formulier indient, hoe beter. Voeg uw winst- en verliesrekening, balansen en eventuele aanpassingen van het voorgaande jaar toe aan het formulier wanneer u het indient.

Uw zakelijke behoeften zijn uniek, dus het is belangrijk om de boekhoudmethode te kiezen die bij uw bedrijf past. Overweeg een paar factoren voordat u een beslissing neemt.

Denk aan dingen als:

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 29 juli 2013.