Als u een effectenrekening heeft, bent u waarschijnlijk bekend met het concept van kostenbasis (de oorspronkelijke prijs die u voor een investering hebt betaald). Maar wanneer u overlijdt, verandert de kostenbasis van een investering - in plaats daarvan neemt deze de waarde van de investering aan op de datum van uw overlijden. Dit staat bekend als een "step-up" in basis, en het zorgt ervoor dat winsten tijdens het leven van de oorspronkelijke eigenaar belastingvrij zijn voor zijn of haar erfgenamen.*

Stel dat u een aandeel hebt gekocht voor $ 20 per aandeel en dat het nu $ 100 waard is. Als u het verkoopt, heeft u een belastbare meerwaarde van $ 80 per aandeel. Als het echter $ 100 waard is op de datum van uw overlijden, worden uw erfgenamen alleen belast op waardevermeerdering boven $ 100 wanneer ze het verkopen. Dit is uitsluitend van toepassing op investeringen in belastbare rekeningen, in tegenstelling tot fiscaal voordelige rekeningen zoals IRA's, Roth IRA's en 401(k)-plannen.

Deze belastingregel kan een groot voordeel zijn voor gezinnen met een vermogen dat verder gaat dan wat ze nodig hebben voor persoonlijke uitgaven na hun pensionering. De uitdaging voor een belegger (of financieel adviseur) is om te beslissen om bepaalde beleggingen aan te houden in afwachting van een verhoging. Als u ook activa op Roth-rekeningen of uitgestelde belastingrekeningen heeft, wilt u een strategie ontwikkelen om te bepalen welke rekeningen u moet uitgeven en welke u wilt behouden.

Laten we het geval nemen waarin u beslist of u uw pensioenuitgaven wilt financieren met gekwalificeerde** belastingvrije Roth-accountdistributies of door aandelenbeleggingen (of aandelenfonds) op een belastbare rekening te verkopen. Voor nu gaan we ervan uit dat uw beleggingen vergelijkbaar zijn in de twee accounts (we zijn ons ervan bewust dat dit een grote veronderstelling is). Er zijn vier belangrijke factoren waarmee u rekening moet houden:

Hopelijk hebben de eerste drie genoemde factoren niet veel extra uitleg nodig:als u een grote, niet-gerealiseerde winst heeft op uw belastbare investering, evenals een hoog belastingtarief, en u verwacht niet lang te leven, en houdt u vast aan die investering uw erfgenamen aanzienlijk kunnen profiteren. De dividendfactor is echter niet zo intuïtief. Dividenden zijn belangrijk omdat ze elk jaar worden belast. Vergeleken met een aandeel zonder dividend, wordt een dividendbetalend aandeel (met hetzelfde totale rendement) eerder belast en groeit de waarde langzamer. De impact van deze belastingdruk neemt in de loop van de jaren toe, dus het is vooral zinvol voor iemand met een lange levensverwachting. Interessant is dat als het aandeel geen dividend uitkeert, de levensverwachting er niet toe doet, omdat er geen jaarlijkse belastingdruk is.

Dat is veel om over na te denken, en het kan zijn dat deze factoren niet op dezelfde manier in uw situatie passen. Gelukkig kunnen we kostenpercentagegrafieken gebruiken om te helpen bij deze beslissing.

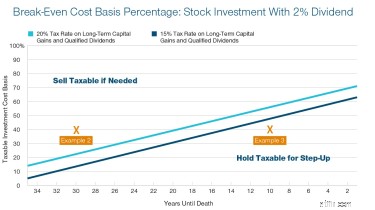

Beschouw drie voorbeelden met verwijzing naar de volgende grafieken. Bereken eerst uw belastbare basispercentage investeringskosten. Om dat te doen, deelt u de kostenbasis - meestal beschikbaar op uw beleggingsrekening - door de huidige waarde. Vergelijk het vervolgens met de onderstaande grafieken. Als uw kostenbasispercentage boven de regels ligt, is het beter om de belastbare investering te verkopen dan om activa op een Roth-rekening te liquideren.

Bron:Fiscaal efficiënte opnamestrategieën, T. Rowe Price. Aannames:alle beleggingsrendementen zijn afkomstig van waardering (op lange termijn) en gekwalificeerde dividenden, niet van gewone inkomsten. Dividenden worden niet herbelegd. De kostprijsbasis is een percentage van de investeringswaarde. De waarde na belasting van een belastbaar actief voor een erfgenaam wordt verondersteld 5% minder te zijn dan een equivalent Roth-actief, vanwege het aanhoudende belastingvoordeel van de Roth-rekening. Berekeningen op basis van formules in:DiLellio, James en Dan Ostrov. "Fiscaal efficiënte opnamestrategieën voor gepensioneerden opstellen." (2018). Pepperdine University, Graziadio Working Paper Series. Papier 5.

VOORBEELD 1: Stel dat u een aandeleninvestering heeft ter waarde van $ 10.000 met een kostenbasis van $ 9.000 (90% van de waarde). En we gaan ervan uit dat u te maken krijgt met vermogenswinstbelasting (ten minste 15%) op alle winsten die u tijdens uw leven realiseert. Kijkend naar de grafiek bovenaan, ligt 90% boven de break-evenlijnen voor zowel de 15% als de 20% vermogenswinstbelasting. Dat betekent dat als u geld nodig heeft voor onkosten, u die belastbare investering moet verkopen en op Roth-rekeningen moet houden. Dat komt op lange termijn (na belastingen) beter uit voor uw erfgenamen.

VOORBEELD 2: Stel nu dat dezelfde investering een kostenbasis van $ 4.000 (40%) heeft en een jaarlijks dividend van 2% uitkeert. Als je 55 bent en denkt dat je nog 30 jaar zult leven, ligt die kostenbasis van 40% boven de lijnen in de tweede grafiek. U wilt dus nog steeds de investering verkopen in plaats van een Roth-distributie te nemen. Merk op dat de break-evenlijnen voor een dividendpercentage van minder dan 2% hoger in de grafiek zouden zijn — dichter bij de rechte lijn in de grafiek "geen dividend".

VOORBEELD 3: Maar als u 85 bent en uw levensverwachting lager is dan 10 jaar, verplaatst dat uw kostenbasis van 40% naar rechts en onder de lijnen in de tweede grafiek. Dat betekent dat het logisch is om de investering vast te houden voor de step-up en in plaats daarvan uw Roth-account te gebruiken om uw uitgaven te financieren.

Terwijl u dit in de praktijk brengt, moet u rekening houden met een paar aanvullende details bij het bepalen of u gewaardeerde activa wilt verkopen via Roth-accountinvesteringen:

Het hebben van activa die u uw dierbaren kunt achterlaten, is een groot probleem om te hebben. Een goede planning kan ervoor zorgen dat die activa zo fiscaal efficiënt mogelijk zijn.

* Er kunnen uitzonderingen van toepassing zijn.

** Over het algemeen zijn Roth IRA-uitkeringen gekwalificeerd als de eigenaar ouder is dan 59 ½ en de rekening minstens vijf jaar open is geweest.

***Lange-termijn meerwaarden/gekwalificeerd dividend:een 0% tarief is van toepassing op belastingbetalers met een belastbaar inkomen van niet meer dan $39.375 (single filers) en $78.750 (joint filers). Een tarief van 15% is van toepassing op belastingbetalers met een belastbaar inkomen van niet meer dan $ 434.550 (single filers) en $ 488.850 (joint filers). Voor belastingplichtigen met een belastbaar inkomen boven deze niveaus geldt een tarief van 20%.

**** Dit scenario kan zich ook voordoen als het Congres wetgeving aanneemt die vereist dat geërfde pensioenrekeningen sneller worden verdeeld dan onder de huidige wet.

5 financiële tips voor nieuwe ouders

3 krachtige belastingstrategieën voor gepensioneerden

Hoeveel geld moeten gepensioneerden aanhouden?

Hoe moeten lijfrentes worden belast?

Landgoedplanning voor alleenstaande ouders

Plannen voor een niet-traditioneel gezin (dat waarschijnlijk van jou is)

4 dingen die gepensioneerden moeten weten over hun stimulansgeld